微醺時代的白酒新鋭:政策“理想”與現實“骨感”的夾縫進擊_風聞

松果财经-2022-01-11 15:10

作為中國歷史上具有代表性的文化之一,酒文化貫穿了我國五千年的發展史。

古代,唐朝詩人李白曾借酒寫下激情高昂的《將進酒》,抒發憂憤深廣的人生感慨;杜甫也曾寫下《飲中八仙歌》,表達出唐代詩人放浪不羈的性格。

隨着近年來白酒行業的發展,逐漸延伸出低度酒、起泡酒、蘇打酒等多個種類及品牌。

在1月10日,工信部就《關於加快現代輕工產業體系建設的指導意見(徵求意見稿)》的徵求意見中就有針對年輕消費羣體、國外消費羣體發展多樣化、時尚化、個性化、低度化白酒產品的徵求意見。

近些年確實有不少諸如江小白這類白酒新興品牌的崛起,曾一度被人認為有望打破固有的傳統酒業格局。如今,隨着徵求意見稿的出台,這類新興品牌會否迎來新一輪的發展契機?

國民消費的70年簡史

儘管,我國酒文化有着4000多年的歷史,但直到清朝時期,白酒才迎來了品牌發展期,國內八大名酒品牌洋河、茅台、五糧液、汾酒、郎酒等在當時已經形成一定規模,而目前很多蒸餾酒品牌也是源於清代,比如二鍋頭、四特酒。

新中國成立後,國內白酒產業逐步進入發展起步期,在政府機構的推動和扶持之下,各地區白酒企業紛紛改善釀酒工藝,進行機械化釀酒生產,為我國白酒行業的發展打下基礎。

到1952年,我國正式召開名酒評選活動,扶持和發展國內白酒企業,隨之“茅台”、“五糧液”等多個白酒品牌逐漸被我國以及世界所熟知,成為中國白酒品牌代表。

1963年,受制於當時中國國情以及社會環境,國內白酒產業進行“新工藝”改革,土豆、紅薯等出酒量多的農作物成為釀酒的主要原料之一,國內白酒行業逐漸延伸出新種類白酒。

隨着國民經濟日益走上正軌,我國白酒行業也得到恢復性的發展,到1978年,我國白酒產量已達143.74萬噸,比建國之初增長近15倍。

進入80年代,隨着我國實行改革開放,經濟體制逐步向市場經濟過渡。糧食產量得到快速提升,為釀酒奠定原料基礎,同時,行業門檻降低,釀酒生產逐步被放開,茅台、五糧液等一批知名酒企積極抓住發展機遇,白酒產業得到快速發展,到“七五”期間白酒產量增長達到52%,“八五”期間增長50.6%。

到了20世紀90年代,隨着市場經濟的發展以及國家層面出宏觀調控等多項政策,白酒行業再次迎來新的轉機。也就是在這一時期,不少酒企紛紛意識到品牌重要性,通過多種途徑進行廣告宣傳,像全興、孔府家酒、張弓酒、寶豐酒等品牌都迎來了“高光時刻”。

2005年左右,在社會消費結構升級的背景下,白酒行業進行深度結構調整,通過改善落後生產水平和管理機制,迎來一波高速發展期,中、高端白酒市場也在消費升級的理念下得到了快速發展,出現了量價齊升的局面。截至2012年,我國白酒行業產量達到1153.16萬噸,同比2004年增長280.58%,達到了歷史高點。

從2012年江小白到2022年“新國標”實施,也被譽為白酒行業進入品質消費時代,無論是企業端的品牌價值建設、品類培育以及產品結構,還是消費端對不同價格、不同品質的白酒產品需求都有了明顯的提升。根據酒業家和Euromonitor的數據顯示,經過初步估算,2020年中國高端白酒市場規模達到1179億元。

如今,在國家層面的多項意見及文件加持下,白酒行業新的趨勢發展或將持續進行。

如今,在國家層面的多項意見及文件加持下,白酒行業新的趨勢發展或將持續進行。

新消費時代下,白酒行業的“人貨場”之變

隨着人們收入水平的提高,消費走勢的轉變,越來越多人願意為高品質產品和服務體驗買單,悦己型消費、升級型消費成為主流,逐漸從過去的“需求消費”時代跨入“品質消費”時代。

同時,品質消費時代下,對於新消費主力軍而言,產品的“心價比”和“性價比”同樣重要,帶動了產品端、需求端的升級。

此次工信部發出的《徵求意見》,以及將於今年6月1日正式實施的白酒“新國標”,就可以看作是新消費時代下,白酒行業一種產業端、需求端轉型升級。

新消費的關鍵以及本質在於產業端升級和對需求端把握,這種升級、把握倒逼新消費玩家不僅要了解用户喜歡什麼、需要什麼,而是更應該如何滿足用户的喜歡、需求,用產品滿足用户的真正需求。讓產品的生產、供應與用户的需求、消費實現高效對接,才是在新消費時代下對消費升級的重新定義。

而對於產業端、需求端的把握、升級,也恰好是對構成一個行業要素的再升級,白酒行業作為國民消費的支柱產業之一,也同樣受用於零售行業的“人貨場”三要素。在新消費時代下,伴隨着產業端、需求端的轉變、升級,所帶來的白酒零售“人貨場”三要素也隨之發生轉變。

人:消費人羣向多羣體轉變,Z世代崛起。

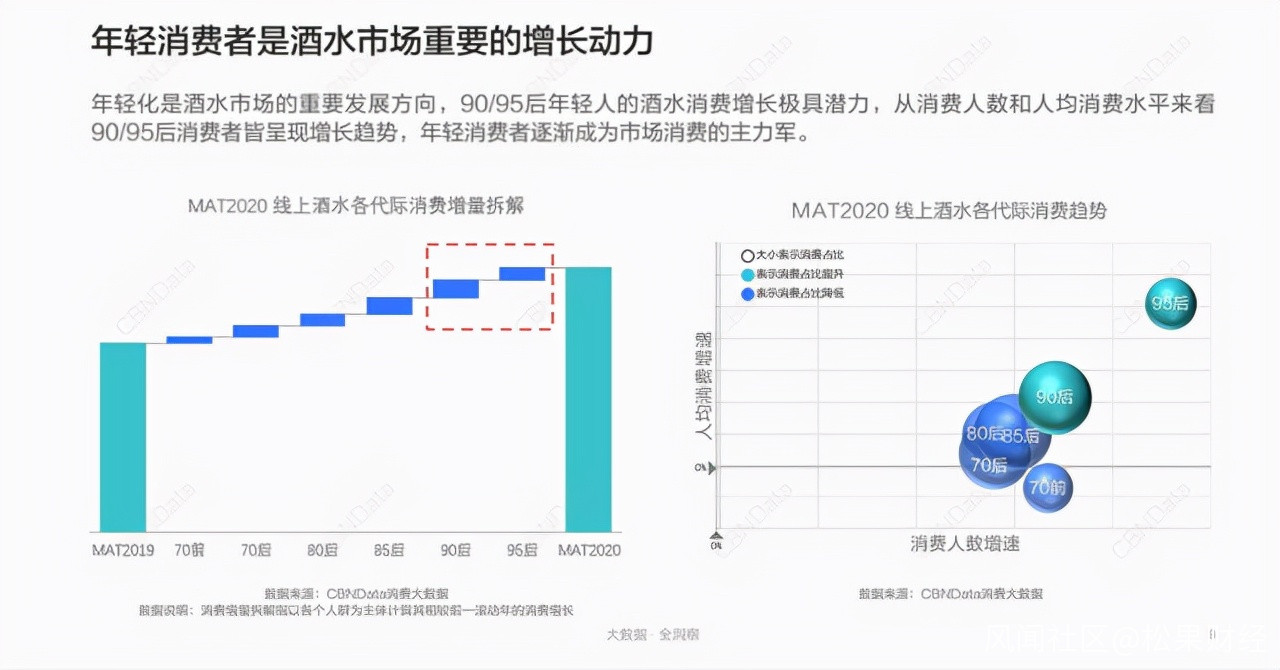

隨着Z世代成為國內的消費主力軍,消費風向也發生轉變,個性化、社交需求消費成為Z世代消費特點之一。而在酒類消費偏好上,羅蘭貝格調研顯示,目前中國大陸30歲以下消費者酒類消費中啤酒佔52%、葡萄酒佔13%、預調酒佔11%,白酒佔比8%,白酒逐漸成為Z世代酒類消費的選擇之一。

(圖源:CBNData)

(圖源:CBNData)

另一方面,隨着白酒產品向低度化、利口化以及品類多元化的趨勢轉變,以男性為主的飲酒羣體開始有向女性羣體蔓延的趨勢,低度白酒、中度白酒成為女性羣體的選擇之一,例如江小白23度果味高粱酒女性用户就佔據一席之地。而在主體人羣上,80後則成為白酒消費的主力軍,男性飲酒羣體佔比達到75%,平均年齡在37歲左右。

貨:白酒消費品類多樣化。

白酒產品從原來較為單一的釀製手法、品類以及口味的趨勢向多樣化、時尚化、個性化、低度化,包括一眾老牌酒企以及崛起的新型品牌,紛紛推出多口味、小容量、多形式等酒類產品。“新國標”的推出,也將原來的三類飲料酒發酵酒、蒸餾酒、配製酒細分為發酵酒、蒸餾酒、配製酒、露酒四類。

在飲料酒品類和口味上,老牌酒企汾酒、茅台、郎酒都先後推出小容量、或低度酒產品,2015年茅台就推出低度雞尾酒“悠蜜”利口酒;近年來,低度酒也演化出更為細分的氣泡酒、蘇打酒等等。

場:消費場景多元化。

在消費場景上,白酒產品也從相對較為正式的宴請、送禮、大型聚會等場景,向更為自由、休閒的場景擴充,包括自飲、小型聚會、宵夜、團建等。

“江小白”們迎新一輪發展契機?

此次(徵求意見稿)的出台,從政策層面來講,可以説是利好江小白這些新型品牌的。

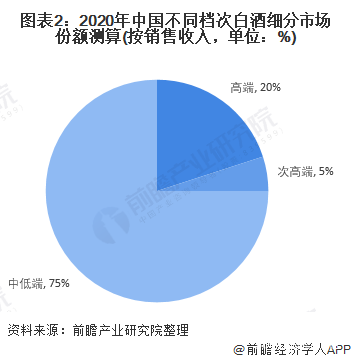

白酒“新國標”的發佈,調香白酒被剔除,這意味着低端白酒市場的競爭格局會受到一定影響,尤其是對光瓶酒市場競爭格局的重塑。從當前白酒市場的競爭格局來看,次高端和高端市場格局很難有較大變化,而國內白酒中低端市場存在無限機會。

目前,國內中低端白酒市場佔比之和超過76%,並沒有像次高端及高端市場一般形成壟斷競爭狀態,包括茅台、汾酒等一線品牌在內的白酒市場也沒有形成真正的寡頭壟斷。

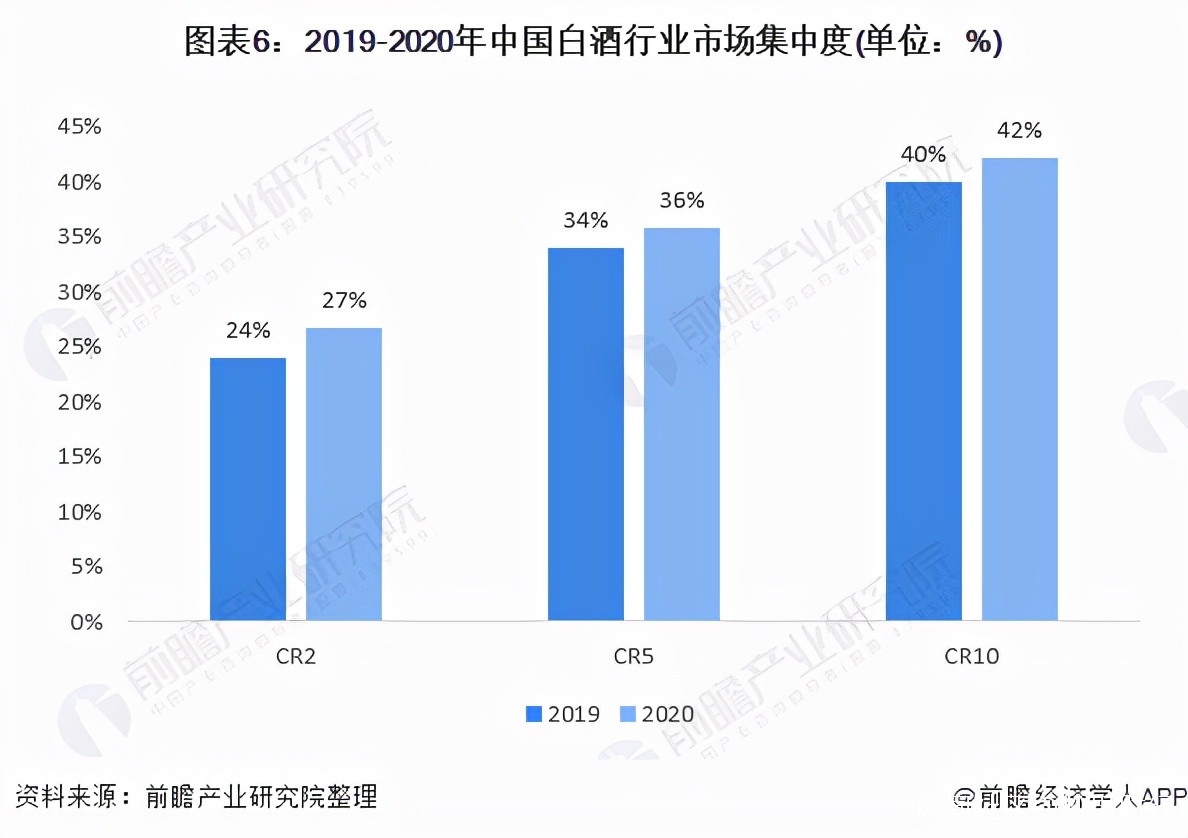

2020年,白酒行業市場集中度CR5為36%,CR10為42%,仍處在完全競爭狀態,包括江小白、幾何酒在內的白酒新品牌是有機會憑藉這波政策紅利在中低端市場站穩腳跟。

但就白酒行業的實際情況而言,新興品牌們迎來新一輪蜕變式發展的機遇仍存不少模糊元素。

但就白酒行業的實際情況而言,新興品牌們迎來新一輪蜕變式發展的機遇仍存不少模糊元素。

一方面,白酒“新國標”的推出,對於白酒新型品牌而言,可以説是會造成一定影響,尤其是熱衷於光瓶酒的新型品牌。

目前,市面上的多數新型品牌多數是以光瓶酒等品類形式出現,主要對標市場以不超過300元為主的中低端市場,隨着近兩年來,光瓶酒成為白酒行業的一個焦點,包括一線品牌在內的酒企紛紛將目光聚焦在身上,希望藉助光瓶酒成為打盈利的新增長點。

在這種背景下,作為已經形成完整生產鏈的一線品牌,則是有望憑藉生產鏈優勢打開局面,而對於新型品牌來説,要想打開中低端市場局面,控制生產成本、提高性價比會是成為關鍵因素,但如今調香白酒被剔除,新型品牌的成本控制將會受到一定影響。

業內人士分析表示,“伴隨着税收、環保等行業新規以及原材料成本波動風險,白酒行業的競爭門檻將進一步提高。”這對於在供需兩端還沒有形成完整生態的新型品牌來説,無疑會加大自身的競爭成本。

另一方面,目前,許多傳統品牌紛紛開始採用“降維”打擊的方式,發力中低端市場以及年輕市場。新型品牌之所以能出圈的一點在於花式營銷,但現在白酒市場對“性價比”的把握也是重點之一。

現在傳統品牌也已經看到了這種趨勢,紛紛發力小容量、性價比以及貼合市場及用户的營銷方式,與新型品牌競爭。

就以江小白為例,目前江小白主力單品40度表達瓶100ml價格為20元,主打的清香酒價格則是達到26元。同為100ml的五糧液歪嘴價格為15元,歪嘴小郎酒也僅為17元,在口感和性價比上收穫不少好評。

而紅星、牛欄山、BOMB等品牌同容量光頭瓶則是價格在4-9元不等,將性價比做到極致。與江小白價格大致相等的品牌牛欄山旗下數個單品,容量則是均在500ml左右。消費者對江小白“性價比低”的評論相對較多。在這種背景的加持下,本就沒有品牌效應、生產鏈優勢的新型品牌而言,也將承受一定影響。

能夠看到的是,在新消費以及政策紅利的背景下,新型品牌或許會迎來一波流量收割的機會,但深受“性價比”、品牌效應、渠道,供應鏈影響的新型品牌,僅靠外在因素或許無法支撐起長期發展,作為需要精耕細作的白酒行業,還需新興白酒品牌們進一步鞏固自身實力。

文|松果財經(songguocaijing1)