一起百億募資IPO事件,讓邁瑞“醫械一哥”光環稀釋了一半_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-01-13 10:22

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

近日,聯影醫療申請科創板上市獲得上交所受理,擬募資約125億元。

作為專注高端醫療器械的本土龍頭,聯影醫療的IPO動態始終備受關注。外界一直賦予它“醫療影像獨角獸”、“遲到的破局者”等標籤。

高端醫療器械國產替代加速的大背景下,面對前有GPS(GE醫療、飛利浦、西門子)等外資猛虎與邁瑞醫療、東軟醫療等本土梟雄的合圍,聯影醫療能否擔負起“破局者”角色,值得深度解讀。

01

超百億募資

相比老牌上市械企,成立於2011年的聯影醫療,總部坐落於上海張江高科技園。

雖然聯影醫療只成立了短短十年,但卻有着很高的“起點”。

在成立三年之後的2014年,聯影便發佈了首批包括MR\CT\DR\PEC-CT在內的11款產品。同時,“在公司將產品推向市場的首年,便獲得了6億多元的訂單”。

2017年9月,聯影成功完成A輪融資,融資金額33.33億元,投後估值333.33億。此輪融資更是一舉創造了中國醫療設備行業最大單筆私募融資。

2018年,聯影不僅順利完成了B輪融資,同時為了聚焦主業,還剝離了規模較小的第三方影像中心和醫療人工智能業務。

聯影醫療之所以起點高,一部分原因是得益於來自德國西門子等外資巨頭的核心團隊,自成立之初就採取高舉高打的競爭策略,將矛頭直指GPS三巨頭。

經過多年努力,聯影醫療後發制人、出奇制勝的策略得到了市場驗證。

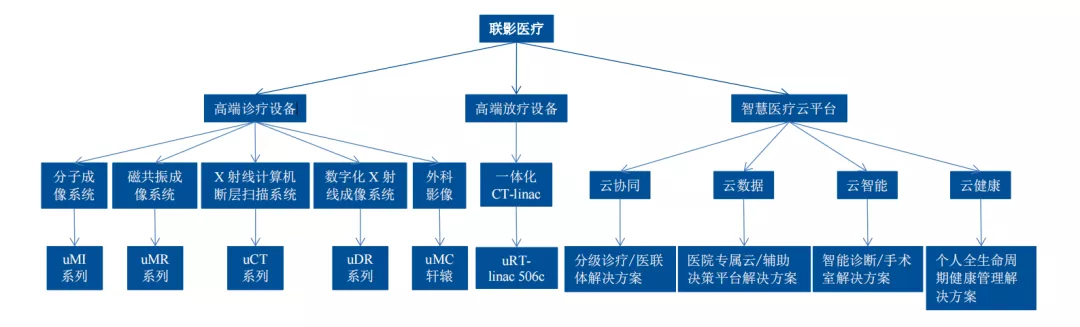

通過構建包括高端醫學影像設備、放射治療產品、生命科學儀器在內的完整產品線佈局,並配套智能化、信息化解決方案,使得聯影成為目前國內唯一一家產品線覆蓋全線高端醫療影像設備,並同時擁有自主核心技術的企業。

聯影醫療業務介紹 資料來源:公司官網,民生證券研究院

截至目前,聯影醫療已經累計向市場推出70餘款產品,包括磁共振成像系統(MR)、X射線計算機斷層掃描系統(CT)、X射線成像系統(XR)、分子影像系統(PET/CT、PET/MR)、醫用直線加速器系統(RT)以及生命科學儀器(動物MR、動物PET/CT)。

**此次聯影醫療擬募資超百億元衝刺科創板,之所以會引發市場熱議,主要在於市場認為聯影醫療“並不缺錢”。**據招股書顯示,2018年、2019年、2020年和2021年上半年,公司期末現金餘額分別為18.78億元、14.76億元、31.24億元、11.18億元。

數據揭示真相。根據同花順i問財數據顯示,39家科創板上市醫療器械企業中,2020年現金期末餘額最高的聖湘生物為25.91億元,2021年上半年現金期末餘額超過11億元的僅有9家。這意味着,聯影醫療的期末現金流已經達到行業前列水平。

科創板上市醫療器械企業現金期末餘額 來源:同花順i問財

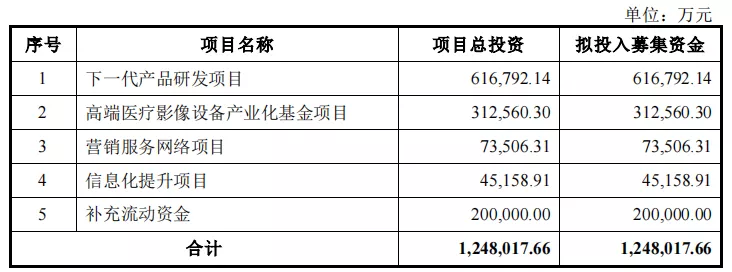

按照聯影醫療招股書披露,在本次發行新股的實際募集資金扣除費用後,全部用於公司主營業務相關項目及主營業務發展所需的營運資金,分別用於下一代產品研發項目、高端醫療影像設備產業化基金項目、營銷服務網絡項目、信息化提升項目和補充流動資金,從而加快推進全球化和提高核心部件國產化水平。

聯影醫療IPO募資用途 來源:招股説明書

02

醫械國產替代高端玩家

只有讀懂歷史,才能意會未來。

過去的財務數據,雖然與企業的未來沒有必然的相關性,但卻能從蛛絲馬跡中發現企業經營管理中的亮點和存在的問題。

從往年業績看,聯影醫療2018-2020年複合增長率為68.27%,增長速度較快。其中,2018年、2019年實現總營收分別為20.35億元、29.79億元,增長速度較快,但歸母淨利潤卻分別虧損1.26億元、7352萬元,扣非歸母淨利潤更是分別虧損3億元、2.55億元。

新冠疫情的爆發,帶動了市場對CT、XR等與新冠肺炎檢測相關的影像診斷產品市場需求量和銷量相應增長,使得聯影醫療2020年業績暴增:實現總營收57.61億元,同比增長93.3%,淨利潤更是大幅增長至9.03億元,一舉扭虧為盈。

2021年上半年,聯影在疫情的持續發酵下延續業績增長態勢,實現總營收30.85億元,歸母淨利潤6.47億元,雙雙保持增長。

聯影醫療主要財務數據及財務指標 來源:招股説明書

通過梳理板塊業務數據不難發現,聯影醫療的經營業務分為硬件和軟件兩大方面,具體包括銷售高端醫學影像診斷設備及放射治療設備、提供維修收入和軟件收入,其中設備類產品銷售為主要收入來源,營收佔比達到90%左右。

細分來看,MR、CT與XR產品作為傳統主要收入來源,對主營業務收入及毛利貢獻較大,合計營收佔比達75%以上。同時,聯影近年來也在高端MI分子影像成像系統領域持續發力,銷售收入從2018年的1.38億元增長至2021年上半年的3.82億元,營收佔比從6.93%增長至12.46%。

分子影像系統(PET/CT、PET/MR)是醫學影像最前沿的技術,也是未來的重要發展趨勢,已經涉及到腫瘤前期診斷、精準藥物開發等領域。

聯影醫療是國內少數取得PET/CT產品註冊並實現整機量產的企業,已陸續推出多款行業領先產品,包括行業首款具有4D全身動態掃描功能的PET/CT產品uEXPLORER(Total body PET/CT)、國產首款一體化PET/MR產品uPMR 790、國產首款數字化TOF PET/CT 產品uMI 780 和國產首款PET/CT產品uMI 510,可為腫瘤、神經、心臟相關疾病的臨牀診療提供精準分析。

同時,按照新增銷售台數計,聯影自PET/CT產品上市以來,連續4年中國市場佔有率排名第一。

聯影醫療主要財務數據及財務指標 來源:招股説明書

**從銷售模式看,聯影醫療採取經銷和直銷相結合的銷售模式,終端用户主要包括醫療機構、科研院所及高校。**其中,經銷商主要負責產品推廣和終端醫療機構客户的拓展,因而收入佔比更高,近年來佔總營收比重均超過65%以上。

2018年至2021年上半年,聯影醫療研發投入分別為6.66億元、6.9億元、8.5億元、4.99億元,佔營業收入的比例分別為32.73%、23.17%、14.76%和16.17%。

得益於對高端醫學影像設備和放射治療產品核心技術的執著,目前聯影擁有十多款國產首款的器械產品,使得盈利能力不斷增強。

據招股書顯示,聯影醫療2018年至2021年上半年主營業務毛利率分別為39.11%、42.06%、48.81%和 51.85%,呈現上升趨勢,主要系對主營業務收入及毛利貢獻較大的CT、MR與MI產品的毛利率上升所致。

不過,從市場區域看,目前聯影醫療的銷售收入仍以內銷為主,收入佔比超過90%。

2018年至2021年上半年,聯影的境外銷售收入佔公司主營業務收入的比例分別為2.18%、3.37%、4.21%和5.89%,雖然整體呈現逐年增長的趨勢,但佔比仍然較低。這與其所處的醫療器械行業被外資巨頭所壟斷有着密切的聯繫。

03

優劣勢並存

如前文所述,處於“黃金賽道”的聯影醫療,在我國高端醫療器械行業加速實現國產替代的背景下,顯然有着莫大的發展機遇,但其中也藴含着風險。

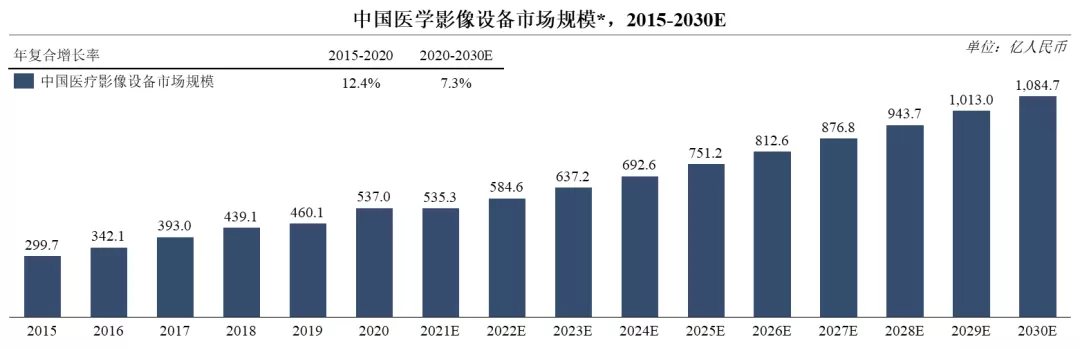

毫無疑問,我國醫學影像設備市場確實有着極好的成長前景和巨大的市場空間。根據灼識諮詢研究報告顯示,在市場需求及政策紅利的雙輪驅動下,2020年中國以23%的市場份額成為全球第二大醫療器械市場。

2015-2020年,中國醫療器械市場規模從3125.5億元增長至7789.3億元,年複合增長率約20%,高於全球增速。其中,2020年我國醫學影像設備市場規模已達到537億元,預計2030年市場規模將接近1100億元,年均複合增長率預計將達到7.3%。

中國醫學影像設備市場規模 數據來源:灼識諮詢,以出廠價口徑計算

但與此同時,聯影醫療當前需要面對的競爭對手,除了GPS(GE醫療、飛利浦、西門子)等猛虎強勢合圍以外,還得與邁瑞醫療、東軟醫療、萬東醫療等國內餓狼展開激烈競爭。

因此,能否突出重圍的關鍵,取決於聯影醫療的競爭優勢有多大?如果成功上市,未來又能否成為攪動行業“活水”的“破局者”呢?

從競爭格局看,雖然我國在中低端產品市場已經逐步實現國產替代,但高端醫學影像設備市場長期以來卻一直被GPS等外資巨頭壟斷,在高端PET/CT、MR和CT等產品市場,進口品牌曾佔據90%以上的市場份額。

例如,聯影醫療的醫學影像診斷和放射治療產品的核心部件,就需要從飛利浦、萬睿視、佳能等境外供應商或其境內子公司處採購。

所以,為了打破國外技術壟斷、實現高端醫療設備國產替代,聯影醫療與邁瑞醫療、東軟醫療、萬東醫療等國產械企一直在不斷加大醫學影像設備市場的開拓力度。

區別於其他國產械企,聯影醫療一直主打高端醫療設備,且實現了診療一體化佈局。

對比來看,萬東醫療的產品線覆蓋大型影像產品、移動影像產品、影像診斷服務(萬里雲)、超聲診斷產品(萬東百勝)等;東軟醫療實現了中低端產品到高端產品的全覆蓋;邁瑞醫療主要產品覆蓋生命信息與支持、體外診斷以及醫學影像三大領域,其中醫學影像產品包括超聲診斷系統、數字X射線成像系統和PACS。

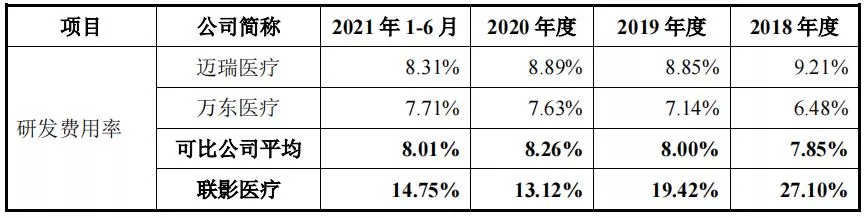

從競爭優勢看,聯影醫療的研發費用率顯著高於同行。

2018年至2021年上半年,聯影的研發費用率分別為27.10%、19.42%、13.12%及14.75%,高於可比公司,主要系公司一貫注重技術創新和產品研發,研發投入相對更高,綜合研發能力也更為強勁。

同時,聯影也組建了具備資深行業管理與技術經驗的專業團隊,目前共有近2000名研發人員,佔員工總數比例超過35%;超過1700人擁有碩士或博士學歷,超過350人具備海外教育背景或工作經歷。

聯影醫療研發費用率與可比公司比較情況 來源:招股説明書

此外,憑藉全面的產品覆蓋、先進的產品性能和立體的營銷網絡等競爭優勢,聯影醫療產品在國內新增設備市場份額領先。

根據灼識諮詢數據顯示,按新增台數佔有率口徑,2020年聯影醫療MR、CT、PET/CT、PET/MR及DR排名均處在行業前列。

其中MR、CT、PET/CT、PET/MR 及 DR產品排名均處在行業前列,其中MR產品在國內新增市場佔有率排名第一,1.5T及3.0T MR分別排名第一和第四;CT產品在國內新增市場佔有率排名第一,64排以下CT排名第一、64排及以上CT排名第四;PET/CT及PET/MR產品在國內新增市場佔有率均排名第一;DR及移動DR產品在國內新增市場佔有率分別排名第二和第一。

同時,根據全球市場研究機構Ipsos數據顯示,2020年上半年聯影醫療躍居中國臨牀實用型CT與磁共振銷量第一,第二至第五名分別為GE、西門子、東軟醫療、飛利浦。

另外,聯影醫療產品自上市以來已入駐全國近900家三甲醫院,並在全球範圍內實現數千家客户的覆蓋。據招股書顯示,2020年全國排名前10的醫療機構均為公司用户,排名前50的醫療機構中,公司用户達49家。

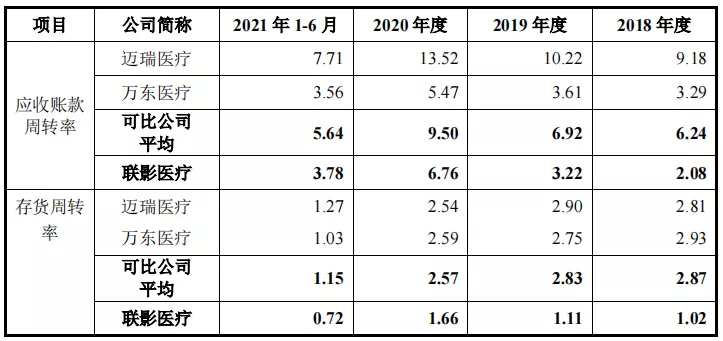

不過,當前聯影醫療在經營中也存在着隱憂,主要表現在資產負債率高、應收賬款週轉率和存貨週轉率低等方面。

據招股書顯示,2018年至2021年上半年聯影醫療應收賬款週轉率分別為2.08次/年、3.22次/年、6.76次/年及3.78次/期,同時存貨週轉率分別為1.02次/年、1.11次/年、1.66次/年及0.72次/期,均較邁瑞醫療、萬東醫療平均水平偏低。

歸其原因,在於聯影的主要產品為醫學影像診斷和放療設備等大型醫療設備,生產工藝流程較長,因此回款速度、存貨週轉速度相對邁瑞醫療、萬東醫療銷售小型醫療設備較慢。

聯影醫療與可比上市公司運營能力指標的對比情況 來源:招股説明書

另外,隨着公司業務發展的不斷壯大,以及持續的資本支出需求,聯影醫療近年來負債率一直保持較高水平。

2018年至2021年上半年,聯影的資產負債率分別為64.39%、68.93%、62.63%、52.21%,主要原因系邁瑞醫療、萬東醫療均實現了資本市場融資,償債能力大幅增強,而公司經營所需資金主要通過債務融資和自有資金積累解決,融資渠道相對單一。

善弈者謀勢,善謀者致遠。總結來看,聯影醫療實施高舉高打的競爭策略,堅持主打高端醫療器械,從歷年業績、競爭優勢和市場佔有率情況看,確實達到了後發制人卻“出奇制勝”的效果。

樂觀預期,一旦聯影醫療成功上市,憑藉估值優勢和研發實力,大概率將與邁瑞醫療一併構築出A股醫療器械賽道“雙子星”格局。錯過了邁瑞,這次別再錯過聯影——至少它值得看看。