2022年互聯網K型復甦(下):泥淖_風聞

财经琦观-2022-01-14 20:28

“我們並沒有做錯什麼,但不知為什麼,我們輸了。”

——約瑪·奧利拉(諾基亞CEO,於微軟收購之際)

世人皆知諾基亞曾被逼上“燃燒的平台”,流下了“時代的眼淚”。

但有所不知的是,甩掉手機業務,重注電信設備市場後,諾基亞依然是當今世上舉足輕重的公司。

通過一系列的併購轉型,諾基亞迅速成為了全球為數不多的能夠提供完整網絡解決方案的電信設備公司。在行業影響力上也超過了愛立信,成為了僅次於華為的電信設備製造商。

通過這一例子的講述,我們想表達三個基本前提。

1、企業的命運,與主航道/主營業務的命運,未必絕對同步;

2、企業的發展過程中往往會出現“意外”,比如強人中興(微軟找到了雲計算),或黑天鵝(華為被制裁)等,這些都是不可預料的;

3、大勢的走向(生產力優勢/國際政治走向/國內社會共識,排名有先後),是不為任何人的主觀意志而轉移的。但破產之前,企業永遠有機會(壯士斷腕/積極擁抱新方向)進行自救;

在本系列的最後一章,我們繼續闡述“不看衰”、“謹慎看衰”以及“堅定看衰”的三類企業。

這裏的“看衰”,更多偏向於對其主業的可持續性、當前業務轉型難度、企業目前表現出來的轉型意願、以及第二增長曲線進展情況的綜合彙報。

01 不看衰

*網易雲音樂、TME(騰訊音樂娛樂)、閲文集團等,除影視、短視頻之外的“其他”文娛賽道

同樣是文娛賽道,相比於對長視頻平台優愛騰的“謹慎看好”,音樂和文學IP賽道,為何低了一檔?

1、從市值角度來説,二者天花板相差巨大。

2020年,中國音樂版權市場規模也不過只有280億,其中60%的營收還是握在那三大唱片公司(環球、索尼、華納)手中。

總盤子小,震盪波幅就會相對有限。

2、整個文娛賽道,目前都處於大整頓期。但相比於影視行業(清朗運動、飯圈問題),其他文娛賽道的問題相對較小,受到的衝擊也相對較低。

因此,下殺力度小,反彈空間同樣不大。

坦誠講,過去一年,“其他”文娛賽道的問題只有一個:騰訊壟斷。

相比於影視、短視頻行業的亂象,音樂和文學等賽道與其説是需要被整治,倒不如説是需要被“拯救”。

在行業一家獨大的情況下,逐步加大商業化吸金“口子”就成了唯一目標:整個行業不是蒸蒸日上,但也不是亂象頻出,反而更像是“一潭死水”。

但隨着反壟斷法的敲打與推進,行業老二逐漸泛起了生機,彼此促進的良性競爭照進預期。

短期來看,行業內沒有任何“近憂”(生存問題較少)。

但對未來的發展格局,需要進一步的思考。比如NFT,或Spotify模式(跨過唱片公司),以及與物聯網帶來的碎片化場景(車載、廚房、電梯、商超等)進行深入合作。

其中,如何進一步保護創作者權益,如何改進乃至顛覆現有的內容發行方式,將是劃分企業前途的一道分水嶺。

圍繞“行業生態”,顛覆者的創業機遇和傳統的龍頭的阿喀琉斯之踵,都將同時顯現。

*B 站

B站具有相當程度的複雜性。

資本市場眼中,B站共有以下四個核心賣點:

垂直領域的風口紅利(二次元、遊戲發行、垂直電商)、PUGC生態模式(up主)、Z世代紅利(新消費品牌口碑宣傳重地)以及自制內容(綜藝、劇集、遊戲等)。

回顧整個互聯網發展史我們不難發現,凡是與“垂直”二字相關的企業,最後基本上都淪為了過渡時期的產物(聚美優品、好樂買)。

前期容易起量,後期容易被綜合型平台“高頻打低頻”碾壓的特徵,也使得這類創業公司明顯具備“前易後難”的特性。

圈地自萌即為小而美,或商業化探索失敗,坐地等死。

破圈運動即為失去特色,失去老用户,失去初心。

那麼總得來説,還是破圈的好。淘寶起家於服裝,京東起家於3C,美團起家於團購,把握核心,方得天地寬。

2020年6月,B站將slogan改為了“你感興趣的視頻都在B站”開始正式泛化。

但在泛化過程中,如何平衡營收、氛圍、用户基本盤,難度極大。

“PUCG”領域來看,目前B站一家獨大。

但根據此前我們對“信息差”生意的看法,這一模式中利潤大頭將由創作者羣體拿去。商業探索上限不高,運營成本不低。

但達成一定規模後,對B站來説有極強的商業託底價值。

Z世代紅利,這一定是終將逝去的紅利。沒有哪一代年輕人願意跟上一代混在一起。

鹿晗都過氣了,表妹表示:“我們不可能和90後老女人追同一個偶像”。

對B站而言,Z世代紅利的巔峯期已經在20年發生了,在以後的日子裏,如何從“年輕人社區”轉向“泛年齡羣”的轉型升級將變得越來越重要。

某種意義上,這一跨度升級與從“二次元”向“泛內容”升級有着某種協同性。

都是即決勝負,也定生死的大問題。

自制內容。

這才是B站未來的最大護城河。

從現有成績來看,B站更懂當下年輕人的口味,且對品質質量有着更高的追求。

相比於優愛騰,B站有一個特別明顯的先進思路:清楚意識到“破內容”是負資產而不是“不值錢的小微資產”。

就內容儲備而言,B站遠不及優愛騰,但就質量來説,B站有着更優的把控。

老實説一個人能看多少的電影/綜藝/電視劇?

重質不重量的模式下,在B站看內容反而平添了“極低的篩選成本”優勢。

*阿 裏

長期以來,阿里的核心利潤來源即為中小型平台賣家。

當下,反壟斷+共同富裕的總基調,核心目標之一便是扶持中小企業,盤活微觀經濟。

結論:此次變革中,阿里受到的衝擊最為直接巨大。

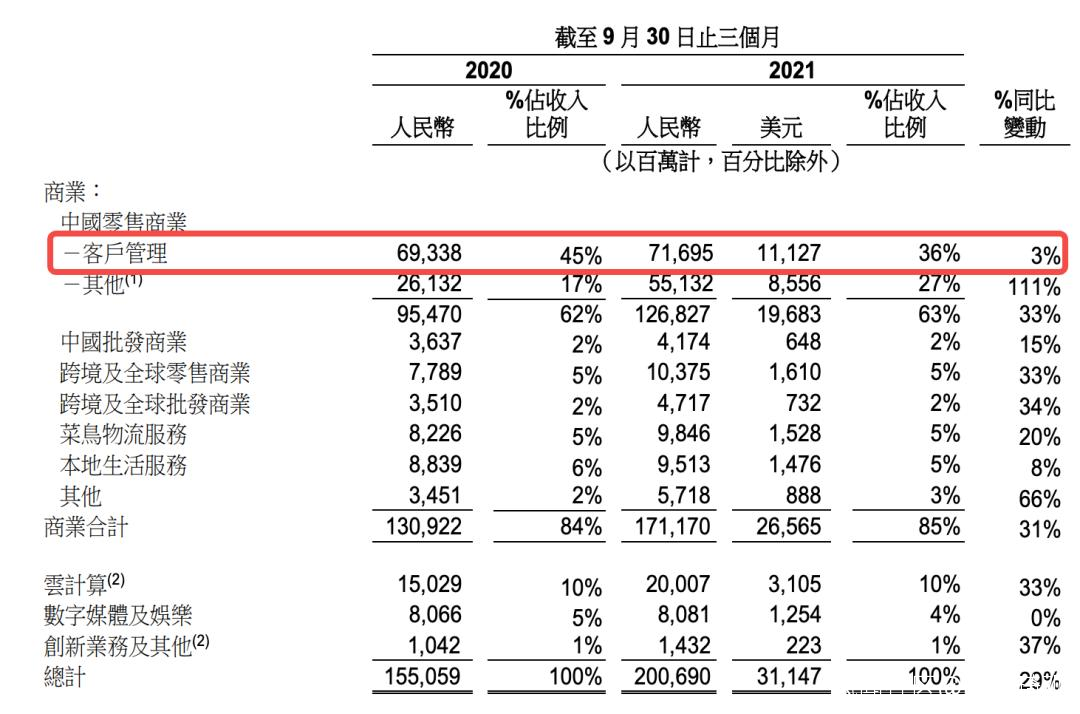

所謂信息差生意,體現在阿里的財報中便是“客户管理服務收入”:也就是淘寶天貓的廣告費和佣金。

最新財報顯示,2021年前3季度中,阿里的客户管理收入為716.95億元,同比增長3%。

關於阿里的未來,我們借用幾個數字來展開討論。

36%的總佔比,是風險危機。

總佔比從去年同期的45%下降到36%,是值得肯定的自救成果。

要知道早在2016年/2017年期間,阿里類似業務,核心商業收入佔比一度曾高達87%、88%。

36%之外,另外的64%是我們應該將目光聚焦的希望之地。

27%的“其他”業務,是包括高鑫零售(大潤發)、天貓超市在內的直營業務,本質來説依然是渠道生意,相比於直接對中小型賣家的盤剝是有所進步的,其中關於供應鏈的數字化優化整合是頗具空間的。比這類營收更重要的,是在經營過程中所累積的供應鏈優化能力。

戰場練手意義大於業務本身。

阿里雲是完美的第二曲線,但其佔比總營收只有9%,我們總不能接受阿里的市值打折到9%吧?

其他內容,無論是大文娛戰略,還是跨境商業,菜鳥物流,本地生活等,均是戰火瀰漫之地,而阿里的戰略重點在哪裏,目前仍看不清。

12月6日,董事會主席兼CEO張勇發佈內部信,宣佈新整合設立兩大板塊:中國數字商業、海外數字商業。

外加此前的“生活服務”和“雲與科技”,阿里巴巴共形成四大板塊,分別由戴珊、蔣凡、俞永福、張建峯各自負責。

其中,每一個板塊都既是四戰之地,也是希望之所。

反正一直以來,阿里都是在硬仗中成長出來的隊伍,雖然過了幾年舒服日子髀肉復生,但終究還是要回到馬背上。

執行層的硬碰硬麪前,我們很難判斷其前景。

唯一可以確定的是,大文娛貌似已經到了非常邊緣的地帶。

*微 博

當下的文娛整改,作為飯圈文化的策源地,微博是被頂在最前面的。

但自2018年被抖音衝擊大跌之後,微博就已經失去了更加宏大的故事敍事,淪為了一家二流公司,交易量和震盪幅度同時收窄。

在當下,談起互聯網時代信息傳播,人們常説的是基於推薦算法的信息繭房。

但微博卻全然相反。

通過以熱搜為抓手,在新聞類公共信息的傳播中,微博起到了不可替代的“統一傳播”作用。某種程度上,可以説是拿到了“中心化傳播渠道”的壟斷地位。

繭房時代,共識最貴。

不過值得一提的是,這種功能屬性,政治價值遠高於商業價值。

因此,這既是微博的免死牌,也是微博的緊箍咒。

*順 豐

從經濟價值,社會價值,解決就業等多方面來看,物流行業功不可沒。

但從進入門檻,經營門檻,運營模式來説,物流一直都沒有足夠的話語權。

無論是電商件,還是面向企業的快運,抑或是順豐在2016年就開始發力的本地生活(同城配送),關鍵場景和議價權一直都是掌握在平台、企業客户、以及消費場景手中的。

就物流工作人員來説,同質的勞動內容,同一片就業市場,在這一成本源頭的鉗制下,順豐很難取得絕對性的優勢。

全球化擴張是另一個值得期待的故事。

但全球化擴張對現金流的要求非常巨大,核心場景的缺失,又將持續壓低順豐的盈利能力。

在我們的敍事體系中,物流一開始就是具有基建屬性的命脈行業(郵政國企)。

所謂基礎建設,某種意義上來説,它的利潤就是全國各行各業的經營成本。想明白這一點,我們就很容易預想順豐的未來。

以UPS為對比,隨着市場地位的穩固,UPS單票收入還在穩中有升。

2021年Q2,美國本土陸運件均價還在不斷提價,9.9美元的價格較2019年Q1提高了1.1美元、摺合人民幣7.2元;美國本土空運(Next Day Air)單票18.5美元,國際件32.6美元。

這樣的經營空間,恐怕順豐沒有機會獲得。

放眼未來,物流行業的下一個增量一定在“數字化”、“供應鏈”裏。

隨着電商平台C2M的演進,隨着美的式的柔性生產(T+3)在企業製造端不斷普及,越來越多企業都會從以產定銷轉向以銷定產,而越來越多的物流訴求,也都會從計劃性轉向“預測性”。

順豐一定會適應這種新的變化,但由於核心數據無法掌握,順豐恐怕很難參與主導變革。

所謂的中心大腦,可能是阿里,可能是京東,可能是騰訊,可能是華為,可能是美團,甚至金山雲、百度雲也有機會在某個環節參與其中,但順豐的機會很小。

02 謹慎看衰

*網 易

網易的基本盤在於遊戲,但網易已經喪失了做出“好玩”遊戲的能力。

員工構成上,隨着“211”濃度越來越高,面向數據的“逼氪”傾向就越來越重。

大家都是聰明人,“遊戲熱愛者”的面具下都是一顆顆升職加薪的心。

大風向上,以隨着《原神》的強勢崛起為標誌,整個行業對人性的挖掘進行“逼氪”,流量為王,渠道為王等一系列時代特徵開始消退,“口碑”、“品質”、“精品化”、“玩家為本”的邏輯逐漸佔據更多的主流。

《哈利波特》的叫座不叫好,恐怕就是這家企業的中途島了。

此外,在股權結構上,丁磊對網易的絕對掌控(45%上下)使得企業很難爆發出強有力的創業精神。

未來三年,我非常看好遊戲行業,但不再看好網易。

*字節跳動

有趣的是,2019年時我還認為字節跳動是宇宙最強,且第二名連其車尾燈都看不見。

改變我這一看法的有兩點。

1、第二增長曲線乏力。

為什麼2019年時,我會那般推崇字節跳動?

因為它是為數不多的,將AI成功商業化的企業。

它找到了AI在初期適用最佳場景:內容匹配。

為什麼有段子稱AI是“人工智障”?

因為即便AI的決策正確率在95%,但5%的錯誤也一定會給人留下深刻的印象。那麼5%帶來的危害可承受性,就是AI能否商業化的關鍵因素。

個性化內容推薦之所以發展的如此迅速,就是因為即便推薦錯了,也不會有太差的體驗。

基於此方法論,字節跳動以“傘兵”模式大規模進行試錯推進,只要匹配上相對靠譜的賽道、寬鬆的產品氛圍、以及基於智能算法衍生出的超強廣告變現效率,一個小的商業模式就成型了。

但隨着不同行業的深入,比如遊戲這種長週期、強內容領域,再比如更需要人性嗅覺的問答社區、社交領域,字節最擅長的那一套其實就不太好用,從悟空問答到飛聊、多閃等產品,基本上都沒有太好的結局。

此前,我們認為“教育”風口是最適合字節跳動的第二曲線。

在教育場景中,AI依然有強大的用武之地,比如智能記憶曲線,題庫訓練,用户能力畫像,錯題聯想推薦決策、智能學習計劃等等。

且與內容匹配相同,5%的決策錯誤(長尾場景),在教育領域中並不會帶來太大危害,無外乎多做了一些本不需要做的題目而已。

如今,教育行業發生了什麼我們有目共睹,但事實上,就算“雙減政策”沒有出台,我們也並不看好字節跳動在該領域的發展。

原因就在於接下來這一點。

2、糟糕的To G能力。

從tiktok風波的“張一跪”爭議,到52頁PPT,試圖挾輿論向政府施壓“用反壟斷錘死騰訊”。

壓力中缺乏立場,安全時搞不清自己的定位,對社會整體和行政力量缺乏敬畏之心,眼中只有自己的狹小戰場,狂妄中盡顯自作聰明。

而“算法沒有價值觀”的一以貫之,在大獲成功之於也對行業的可持續發展加上了蓋子。

至於其社會影響:“呵,你當然可以説還會有其他奶頭樂”。

回到教育賽道,這一維度的關鍵場景在於與學校進行深入合作。而此前字節跳動的商業路徑,依然是自由市場那一套。

目前來看,字節跳動基於強大的現金流,在遊戲(朝夕光年)、企業服務(飛書)、雲計算(火山引擎)以及VR領域(Pico)都有着來勢洶洶的佈局。

但截至目前,它們都仍未在商業上表現出值得大書特書的成功案例。

至於其主業航道,隨着“創作者扶持”、“社會價值責任凸顯”、“企業推廣成本管控”等一系列風向倡導(“信息差不再是門好生意”),恐怕增長空間將持續承壓。

*滴 滴

“如果滴滴國際化失敗了,我們也勢必成為一家中國本土的競爭驅動的多元化公司,假設滴滴有那一天,我會認為這是一個戰略的失敗。”

這句話是滴滴創始人程維自己説的。

什麼叫“本土的競爭驅動的多元化公司”?

橙心優選就是。

在最初的構想中,程維曾明確提出過“三步走”戰略。

1、國際化,成為全球最大的出行平台。

2、推動共享汽車服務體系——人們不再擁有汽車,滴滴作為整個城市的汽車運營商。

3、智慧交通,無人駕駛的引領者。

可現實壓根不按常理出牌:“逆全球化”悶死了第一步,新能源汽車率先開啓了第三步,而第二步則以Robotaxi的面貌,成了Waymo(谷歌)、百度、華為們的未來宏圖。

更可怕的是,由於某些原因,滴滴似乎已經失去了關鍵部門的信任。

原本來説,滴滴基於巨大的場景優勢和to C黏性,怎麼説也會在未來的出行體系中扮演重要角色,單憑這一點,我們最起碼也該把它評級到“不看衰”檔位。

但眼下,“停止新用户註冊”的枷鎖多套一天,滴滴的前途就多一份黯淡。

額外説一句,滴滴的成功,很大一方面是源自資本的成功。

滴滴的難題,也只能通過錢來解決。

平心而論,近三年來滴滴在安全維度的探索和貢獻是有目共睹的,企業是好企業,多年來的場景搭建亦不容易,既然數據安全問題不容有失,那麼真的要着手抓緊在股權結構上解決這一根本性問題。

*新 氧

“拿前朝的劍,要斬我本朝的官。”

醫美賽道尚未真正崛起之際,新氧就基於當時的互聯網邏輯,勾勒了未來的平台藍圖。

苦心經營了好多年,好不容易等到醫美賽道快要崛起了,互聯網邏輯塌了。

眼下,核心價值在於“信息的聯通”,或者“匹配兩端”的平台型經濟,已經走到了時代盡頭。

而新氧最新財報顯示,2021年第三季度,新氧信息服務費收入3.7億元,佔比高達85.69%。

更悲慘的是,醫美賽道本身,由於其特殊性也在今年迎來了較大整頓。金融貸款,容貌焦慮,非法整形,廣告亂象,醫療事故等,均為有關部門重點關注問題。

一片黑暗中,唯一的亮光便是新氧對上游產業的併購整合。

但這一亮光,又因為政策以及社會整體對醫美賽道的謹慎態度,蒙上了一層陰影。

*攜程、同程藝龍、途牛等出行平台

疫情的影響遮擋了其本質困境。

由於核心價值在於“信息的聯通”,或者“匹配兩端”的平台型經濟,已經走到了時代盡頭(大數據殺熟被點名批評)。

那麼,哪怕疫情結束之後,此類平台也不會迎來想象中的反彈。

此外,在發展規律上,該行業也將進一步沿着頭部效應進行演變。

隨着阿里和美團的強勢競爭,整個行業的生存空間也將越來越逼仄。

增長方向:

1、內容種草端。不可能出現在單一垂直的平台裏,更多會在現有的內容平台進行挖掘。如抖音、快手、小紅書乃至微博等。

2、供應鏈賦能。隨着頭部雲廠商的競爭加劇,酒店、機場、景點也將成為其爭奪對象。技術的比拼背後往往是資金的比拼。

而所謂垂類場景的數據優勢,核心數據也是掌握在甲方手中的,並不構成真正的行業壁壘。

03 堅定看衰

*知 乎

12月20日,知乎被約談整改。

我覺得各位真的要注意一下依據的法律是什麼——《中華人民共和國網絡安全法》。

一週之後,知乎再次恢復評論功能。

就我個人觀察來看,整改之前,知乎確實存在大面積的導向問題。

整改之後,這一問題也完全沒有得到解決。

往小了説,在信息發佈審核、公共信息巡查、應急處置等運營能力上,知乎有所欠缺。

往大了説,這家月活過億的社區平台,自身的立場與思想覺悟需要補課。

拋開這一問題不談。

商業模式上,知乎押寶在了“富文本種草模式”(商業內容解決方案)。

在這一商業模式下,“種草”的引流總量將直接與知乎的營收掛鈎,而用户數量將直接決定引流總量。

那麼,在可預見的未來,獲客,月活/日活的增長,將持續成為知乎的核心目標之一,整個社區也將不可避免地進一步下沉。

從BBS,到天涯、貓撲,到人人網,百度貼吧,沒人能逃出那個命運曲線:

“精英/小眾愛好者聚集”→“吸引普通人”→“精英與大眾口味鬥爭妥協,達成社區高光”→“大眾贏得勝利,逼走老用户”→“社區開始走向失控,質量下降,運維難度上升,烏煙瘴氣”→“眾人感到厭倦,散去,尋找下一個聚集地”。

知乎應該感到驕傲,起碼它賺到錢了。

*陌 陌(社交賽道)

隨着元宇宙,或者不説的這麼玄乎,隨着互聯網生態的持續豐富完善,陌生人社交的場景碎片化也將持續展開。

眼下,人們可以在知乎、豆瓣、抖音、快手、微博等各個場地私信social。

只要心中有馬,哪裏都是草原。

但更本質的問題在於:流量生意本身的退潮。

基於社交的商業模式,最核心的商業資源就是用户的時間。

隨着互聯網整體景氣度的下降,廣告市場的競爭也會越來越激烈,在這一維度,陌陌的對手就是抖音。

同時,商業視角來評判,流量與流量之間也有着不同的價格。

畫像更清晰,分類更精確,商業偏好更確定的流量才是好流量,這一點上,社交流量並不佔優勢。

最新財報顯示,營收利潤雙降,月活環比下降,頹勢盡顯。

對了,也許有人會説,陌陌可以參照世紀佳緣等婚戀平台,在“三胎政策”如何如何。

關於這一點,可以完全參考上一段中對“招聘”行業的看法。

本質上都是細分領域的中介生意。

*中國平安(陸金所、汽車之家)

陸金所,參照螞蟻集團。

汽車之家,可部分參照知乎邏輯。更關鍵的是,汽車行業正在發生鉅變,從營銷模式,到經銷商定位再到二手車市場,都在發生根本性轉變。

總體而言,中國平安及其子公司,都是更加側重於服務的企業。

説得再直白些,腳在岸上。

在歷史時期,這樣的專精姿態是必要的。

但隨着數字化時代的全面到來,保險,金融行業也將迎來劇烈重構。

舉個小例子,2020年三季度財報説明會上,特斯拉創始人馬斯克表示:“保險將成為特斯拉的主要產品,保險業務價值將佔整車業務價值的30%至40%。”

具體做法就是基於汽車場景的大數據收集,進而推出個性化服務。

最終的結果,駕車習慣糟糕的人保費會非常高,駕車習慣良好的人保費就會非常低。

隨着駕車習慣良好的人不斷加入特斯拉的保險版圖,傳統保險企業就會發現自己的事故賠償率將越來越高,進而不得不提高日常的保費價格。

這只是其中的一個細分維度。

基於同一原理,我們還可以看到基於生活習慣的壽險,基於工作屬性的重疾險,基於出行頻次的意外險等等。

在這一未來藍圖下,數據持有方將佔據絕對的主導地位。

要麼,第三方保險公司需要支付大量的成本用於購買數據;

要麼,數據持有方親自下場,選擇降低甚至賠錢經營其主場景業務,然後在保險業務上賺取利潤;

這一趨勢,是清晰且不可逆的。

*蘑菇街、唯品會等腰部電商平台

*BOSS直聘、同道獵聘等招聘平台

*國美、永輝超市等線下零售渠道

信息差生意的三種表現形態。

電商平台的困境已經清晰,頭部平台尚有餘力轉型,而蘑菇街一類的腰部平台,無論資金儲備還是技術儲備,都相對更加窘迫。

因此,行業風向的永久改變對其帶來的傷害更加巨大。

招聘行業的本質即為中介生意,互聯網技術的加持大幅提升了該行業的經營效率。

目前,行業整體的增量空間已經越來越低。

我們注意到,此類企業最近開始宣傳“人才強國”戰略,並將其作為風口。

但我們認為,招聘行業一不直接培養人才,二不直接創造工作需求。某種意義上,招聘行業的利潤就是人才流通的經營成本。

從這個角度來看,對招聘行業來説,“人才強國”戰略可能不是紅利,反而恰恰是行業的緊箍。

再説一句閒話:疫情衝擊下,一種全新的人類組織協同方式正在醖釀(DAO)。

作為公司組織形態的進化版,DAO藉助區塊鏈技術將組織管理和運營規則以智能合約進行編碼,陌生人彼此在同一個願景下,在同一套共識中,形成規則明確的利益共同體,從而建立起沒有集中控制或第三方干預的自主運行組織。

這種形式或許還需要很久,但它的出現,對招聘行業無疑是釜底抽薪。

通過這個例子,我們也可以看出中介生意的“階段性”。

國美、永輝等線下渠道,本質上就是互聯網模式的前身。

二者都是在交易成本上發力的經營模式,而當下的風向在於從“分配、流通”轉向“生產”、消費。

舉個例子:秦朝統一了六國,現在秦朝被推翻了,並不意味着歷史要開回春秋時代。

恰恰相反,隨着強漢的建立,分封制將徹底被埋進歷史。

隨着品牌方和製作方的強勢崛起,我們可以預見的是“小米之家”、“美的直營店”等品牌方自主渠道的建立。

隨着供應鏈技術的不斷發展,中心化、數字化、彈性化的流通模式也終將被建立。

線下零售渠道永存,但是否還需要一個專門的品牌,就不一定了。

以上就是本系列的全部內容。

最後,讓我們再次重温一下貫穿始終的底層邏輯。

1. 信息差不再有高額利潤。利潤要更多地分配給“高端製造”和“品牌打造”兩端,這樣才能給整個經濟體沉澱出更具競爭力的無形資產。

2. 互聯網企業將走向賽道專精,往縱向深挖發力。這時企業的賽道優勢(發展前景),身位優勢(行業經驗)將持續放大。

3. 社會價值與企業命運高度綁定。發展過程中的原罪問題不解決,達克摩斯之劍隨時就有可能墜下;

4.具體判斷中,主體企業關於第二增長曲線的確定性,戰略目標的聚焦性,以及相關路徑的可行性分析,所佔權重相對較高;

5. 下一個確定性增量來源於高端製造與品牌打造。前者中,新能源汽車,供應鏈優化,數字化賦能實體企業,是互聯網相關的三大確定性方向。

後者方面,品牌打造的前提之一,是文化產業的健康可持續。激濁揚清後,文化產業大概率會開始反彈。現在談新消費,為時尚早。

6. 元宇宙同樣是一個巨大增量方向。但潛在的文化衝擊,權力重構,利益衝突,使得該方向不確定性過大。