一碗辣椒炒肉,讓湘菜走出湖南_風聞

互联网那些事-有态度 够深度2022-01-15 20:35

“民以食為天”的中國人心目中,吃是絕對的第一剛需。

“民以食為天”的中國人心目中,吃是絕對的第一剛需。

即使在2020年年初新冠之下,國內餐飲行業在2月短時間低谷後也很快反彈。

2020年餐飲企業註冊量達236.5萬家,增長25%。疫情後的“報復性消費”在餐飲業體現得淋漓盡致。

中國人在吃上的預算越來越高,傳統商場的一半以上營業場地都被餐飲行業所佔領。

同時,經濟的增長、城市年輕人成為消費主力、生活習慣改變等原因之下,年輕人居家做飯的比例越來越低,餐飲行業上升空間還很大。

同時,經濟的增長、城市年輕人成為消費主力、生活習慣改變等原因之下,年輕人居家做飯的比例越來越低,餐飲行業上升空間還很大。

行業整體上升,背後是餐飲業態的百花齊放,餐飲行業的去中心化在消費的品類和品牌上都體現的很明顯。

比如在10年火爆發展後,過去消費佔比最高的川菜呈現疲態,關店潮、新品牌國影響力不足、缺乏創新……川菜老大哥越來越難滿足挑剔的消費者了。

而湘菜迎來爆發強勢補位,將成為下一個爆款菜系。

湘菜香辣、酸辣,具有上癮性,與麻辣相比,還能帶給消費者新鮮感,更受年輕消費者的喜歡。

而長沙網紅城市的打造,更是讓越來越的本土品牌:超級文和友、茶顏悦色、費大廚……頻頻出湘,創造着一波又一波的排隊奇蹟,讓人看到了湘菜的巨大潛能。

一、湘式小炒征服年輕人

一、湘式小炒征服年輕人

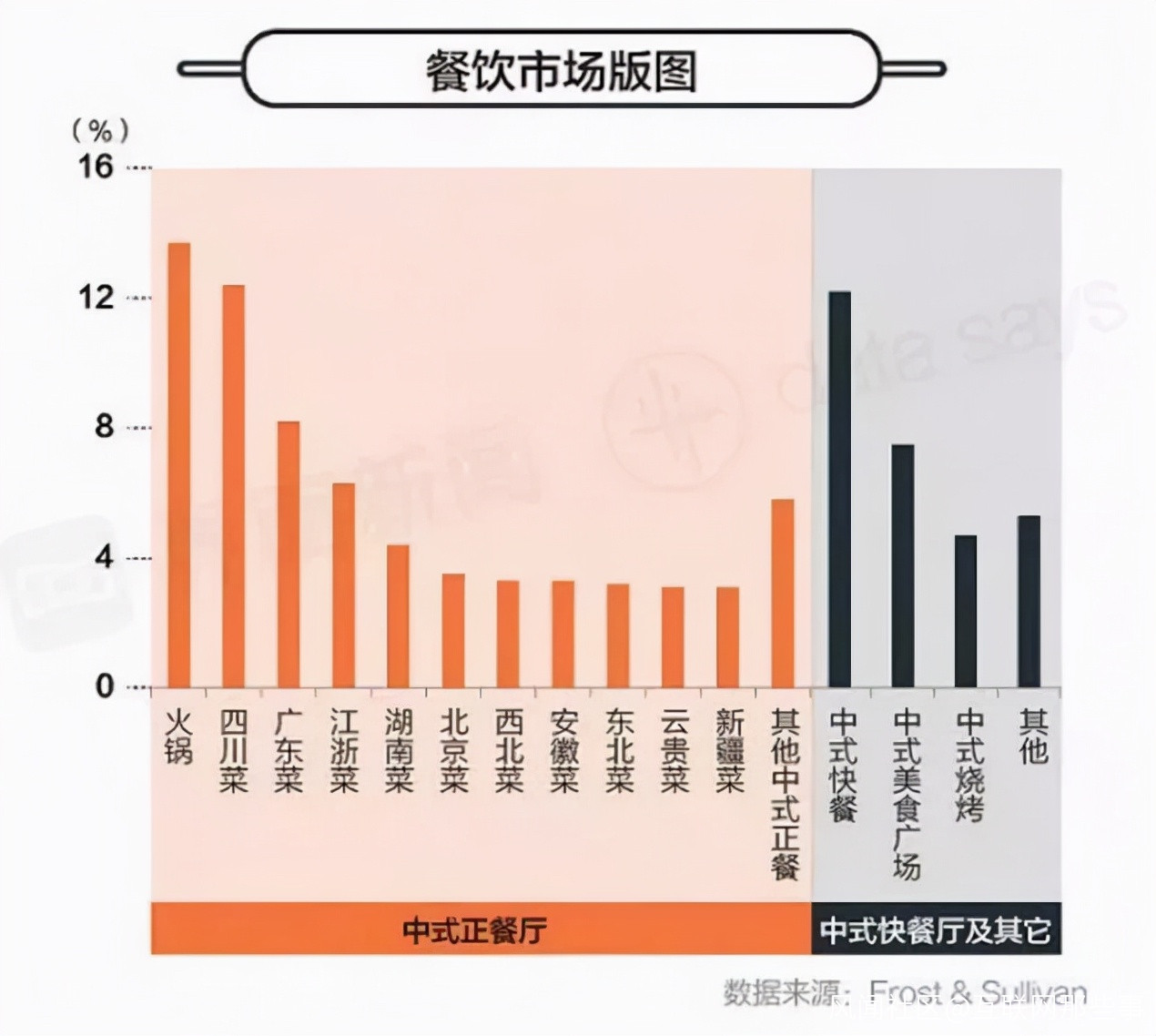

傳統的中國八大菜系中,川菜以35%的市佔位居第一,緊隨其後的是粵菜18%、江浙菜16%、湘菜13%。

本來是偏安一隅的地方菜系,想普適全國市場,把“眾口難調”變成一份標準菜單,難度不可謂不大。

本來是偏安一隅的地方菜系,想普適全國市場,把“眾口難調”變成一份標準菜單,難度不可謂不大。

口味上既需要普適性還需要精細化改良,標準化、品牌化上更是需要極強的運作能力。

比如同樣以辣為主打的川菜和湘菜,市場格局明顯不同。

川菜的品類不僅有小炒,還有火鍋、串串等,不依賴廚師,標準化更容易。而湘菜要複雜的多,小炒與蒸菜是主流,對廚師的依賴比較重,一個好的廚師甚至決定了一個餐飲品牌的成敗。

這反應在品牌化上顯而易見,粵菜已經跑出了點都德、鴿味軒、陶陶居、廣州酒家等品牌,江浙菜則有鼎泰豐、外婆家、綠茶等,川菜也有譚鴨血、蜀大俠、眉州東坡和小龍坎等。

以往能被大家記住的湘菜品牌很少,但變化也在悄然發生。

《2021中國餐飲品牌力百強榜單》中就已經出現了超級文和友、茶顏悦色、費大廚辣椒炒肉、蛙來噠等湘菜品牌。

有湖南人的地方,就會有湘菜館。

有湖南人的地方,就會有湘菜館。

湖南作為Top3的人口流動大省,近2000萬湖南人從湖南走出打拼,2000萬的湖南老鄉帶動了湘菜在全國各地紮根,除湖南本土外,廣東省湘菜館的數量位居全國第一,尤其在深圳,約有6000餘家大大小小的湘菜館子散佈各地。

同時,長沙網紅城市的打造空前成功。

一到節假期,朋友圈裏一定有朋友帶你雲遊長沙。

《2021城市商業魅力排行榜》,長沙位列新一線城市第10位,連續5年穩居前十強。2021年長沙酒店預訂量全國TOP10,黃金週的鐵路客流量全國排名TOP5,僅次於北上廣深。

長沙似乎在一夜之間就衝上了頂流,網紅地標和美食更是成功出圈。

長沙似乎在一夜之間就衝上了頂流,網紅地標和美食更是成功出圈。

長假中關於長沙排隊的熱搜一直不斷,五一廣場、黃興路商業街人滿為患,超級文和友、茶顏悦色每家都是大排長龍。

從全國各地趕來打卡的年輕人,為了吃上最正宗的辣椒炒肉、口味蝦、幽蘭拿鐵,耗費了時間和心血,然後給朋友圈瘋狂安利,“幽蘭拿鐵yyds”“終於吃到傳説中的口味蝦!”……

2000萬湖南人走出去,然後全國的年輕人都來長沙打卡,湘菜徹底出圈。

二、聚焦產品,湘式小炒的江湖

二、聚焦產品,湘式小炒的江湖

湖南人嗜辣。

湖南老鄉們只要有辣椒,他們就能把雞、鴨、魚、肉安排的明明白白——永州血鴨、剁椒魚頭、辣椒炒肉、東安雞……

擅長急火快烹的經典湘菜,通過小“炒”,帶給食客更豐富的感官味覺雙重體驗。而年輕一代的消費者愈加追求品質、新鮮,湘式小炒也正迎合了他們的喜好。

湘菜中特有的酸辣、香辣風味,給食客帶來了極大的滿足,湘菜下飯屬性標籤明顯,越來越受到Z世年輕人的喜愛。

報告顯示,湘菜發展已經進入“井噴期”,2020年營業中的湘菜門店86681家,新開店22443家,而2021年的發展勢頭更為熱鬧,門店數量在一線城市上漲1.48%,湘式小炒的時代來臨。

靠小炒起勢的湘軍品牌已經衝出長沙,將湘式小炒的熱度帶往全國,成長為全國性、現象級餐飲品牌。

靠小炒起勢的湘軍品牌已經衝出長沙,將湘式小炒的熱度帶往全國,成長為全國性、現象級餐飲品牌。

“費大廚辣椒炒肉”靠着年銷售量破百萬份的辣椒炒肉,已經開出了60+家直營店,其中19家分佈在上海、深圳兩地。

湘式小炒的大單品邏輯其實不難理解,就是典型的爆品打造+產品主義。

評判一個品類是不是有爆款基因,一個核心的標準就在於:這食物讓不讓人“上癮”。

上癮之所以重要有兩個原因:

首先是產生高頻消費。復購率不夠高,是很多網紅餐飲做不持久的原因,消費者出於嘗新心態,後續卻不再復購,所以我們看到知網紅餐飲店的壽命很難超過2年。

其次是需求量大。一般成癮性強的菜品都具有普適性,可以在不同城市不停複製,不存在地區排斥。

菜單上點單頻率最高,最不需要服務員詳細解釋永遠是“上癮性”家常菜,最具有爆款基因但也最難出圈,這個在北方是西紅柿雞蛋,在廣東是煲仔飯,在四川是回鍋肉,在湖南是辣椒炒肉。

菜單上點單頻率最高,最不需要服務員詳細解釋永遠是“上癮性”家常菜,最具有爆款基因但也最難出圈,這個在北方是西紅柿雞蛋,在廣東是煲仔飯,在四川是回鍋肉,在湖南是辣椒炒肉。

這樣的爆款菜,根本不需要杜撰“乾隆下江南”、“朱元璋小時候乞討”等等產品故事,天然自帶親近感,IP效應顯而易見,品牌方需要做的,只是提煉、升級、包裝,靠菜品口味自己説話就行。

湘菜裏最家常而親切的,莫過於一碗辣椒炒肉,被視為衡量一家湘菜館是否地道的標準。

打開長沙的大眾點評,“辣椒炒肉”的搜索量遠遠高於“火鍋”。甚至在商户搜索中,“辣椒炒肉”“火鍋”“剁椒魚頭”的數量分別為4742、4234、1416。

辣椒炒肉成為湘菜中的YYDS,湖南人少不了的家常菜。

爆款能找到只是賽道選好了,但是能堅持下來被消費者認可靠的還是“產品主義”。

爆款能找到只是賽道選好了,但是能堅持下來被消費者認可靠的還是“產品主義”。

巴奴為了保證豆芽的新鮮,在上桌時用的井水黃豆芽還是活體,若豆芽在上桌時不是被養着的,根本就不會有上桌的機會。

無獨有偶,費大廚的做法是,在食材改良上精選優質的土豬肉和當季螺絲椒,開創了“帶火上桌”的先河;在工藝上反覆摸索辣椒炒肉的做法,甚至內部組隊pk上千次反覆地試製,包括辣椒的切法、肥肉和瘦肉的比例,菜品的呈現。

2017年開始餐飲的年度熱詞“迴歸”就一直在線。顧客對菜品的要求和選擇也在迴歸,中國人幾千年來形成的舌尖記憶和飲食文化,是極難顛覆的。

最有名的家常菜,換上新的體驗,一道尋常下飯家常菜升級成撐場面的主菜,就讓它從2D版升級為3D版。

最有名的家常菜,換上新的體驗,一道尋常下飯家常菜升級成撐場面的主菜,就讓它從2D版升級為3D版。

還有,長沙餐飲品牌深諳“餐飲的本質是流量”的邏輯,在品類、視覺、產品的組合上下足了功夫,把品牌打造成“超級IP”,提升品牌曝光度時,也極大降低了獲客成本。

在競爭激烈的購物中心,餐飲品牌必須做到視覺統一,保證讓消費者陷入商家的“視覺陷阱裏”無法自拔。

不得不説,取自女為己者容典故的“茶顏佳人”,取自小炒黃牛的“炊煙黃”取自青辣椒的“費大廚綠”,即使在被譽為“賽博朋克美食街”的黃興路步行街,也非常的顯眼。

湘式小炒們還通過權威給自己“打標籤”。

湘式小炒們還通過權威給自己“打標籤”。

比如費大廚獲得了“中國烹飪協會”授予的“小炒肉大王”的Title,通過權威為自己的品牌背書,提升品牌知名度的同時,還鎖定了“品牌即品類”的行業地位,塑造了“地道、正宗”的品牌形象。

將湘菜中的經典菜作為自己的爆款單品,通過經典菜佔據品類制高點,加之權威的背書,然後網紅城市特有的流量加持之下,湘式小炒出圈,且會越走越遠。

三、中式餐飲的快與慢

三、中式餐飲的快與慢

湘式小炒雖然出圈,但是發展卻並不快。

在餐飲行業的長期主義和快速規模開店一直各有擁躉,從品牌規模來看,前者慢後者快。

前者像費大廚18年開了60+家店,後者像海底撈27年1300家店,從開店速度來看,業界老大哥絕對是當仁不讓,但這也和火鍋的標準杯更容易有直接關係。

現在,我們在疫情新常態下,需要重新審視線下機遇的契機。

2021年海底撈逐步關停了300餘家門店,是上市以來最大規模的關店動作,在更早的5月,另一火鍋巨頭“呷哺呷哺”就宣佈關閉200家虧損的門店。

不只是火鍋賽道,2021年先後有多家連鎖餐飲巨頭陷入大規模關店風波。

不只是火鍋賽道,2021年先後有多家連鎖餐飲巨頭陷入大規模關店風波。

大多數餐飲連鎖關店的原因,都是極速擴張之下的經營未達預期,同時因為快速擴張,現有的人才梯隊培養速度無法跟上擴張速度。

餐飲行業關於是“先大再好”還是“先好再大”的爭論也一直都在。

在過去,中餐連鎖品牌可以“先大再好”。只要在某一個關鍵點上保證充分的優勢,規模就能迅速做大。這個關鍵點可以是供應鏈、產品力或者流量。做大之後,可以再去修修補補其他環節上的問題。

但現在不一樣,中國餐飲行業的發展已經很成熟,只能“先好再大”。

尤其是餐飲存量市場中的競爭,就是看誰更懂整個餐飲行業全鏈條,誰在細節做得越極限,誰就越有競爭力。

所以要“好”,就是要不斷突破瓶頸,在產品上下功夫。

產品主義者諸如巴奴、費大廚等,可能市佔率並不高,但是以不變的好產品應對萬變的市場。

產品主義者諸如巴奴、費大廚等,可能市佔率並不高,但是以不變的好產品應對萬變的市場。

跑快是為了力拼頭籌,放慢是為了修煉筋骨。

廚師也是湘式小炒沒辦法像火鍋一樣快速複製的一個原因,我們之前文章中分析過“明星愛開火鍋店”原因就是好複製、門檻低、賺錢快,不願意費心費力的去做依賴廚師的傳統小炒。

但是對於消費者而言,火鍋只是生活的點綴,家常小炒才是日常。

傳統餐廳,確實對主廚的依賴是非常高的,但是中央廚房、半成品菜、預配菜的崛起,也成為很多連鎖餐廳的選擇。

這類餐廳滿足的是快速上菜,對口味要求不高的消費者的堂食和外賣。

從商業角度來説,口味固然也重要,但並不是需要那麼極致。做餐飲的老闆都説,口味要做到80分,確保顧客不差評,但80分之後就不重要了,更重要的是翻枱率。

這是大多數中餐追求速度的現狀。