投資“李煥英”獲益千萬,耐看娛樂闖關IPO_風聞

不二研究-2022-01-17 23:10

影視寒冬尚未消散,耐看娛樂控股有限公司(下稱“耐看娛樂”)逆流而上。

2022年伊始,耐看娛樂向港交所遞交招股書,其因投資《你好,李煥英》等“出圈”。

據招股書顯示,2019年、2020年及2021前三季度,耐看娛樂總計收入6.57億元;來自最大客户的收益佔同期總收益分別約22.4%、21.8%及41.6%。雖然收入可觀,但收入來源較為單一。

「不二研究」同時發現,耐看娛樂就《我和我的家鄉》的較高投資收入以及《你好,李煥英》公映前獲得的保證收入總計2020萬元,以及僅自《你好,李煥英》公映後產生投資收入960萬元。

在「不二研究」看來,耐看娛樂在近年投資較為成功,收益雖稱不上亮眼,但也在穩步上升。不過從收入結構和來源觀察,較為單一。

有關影視寒冬已至的斷言甚囂,依靠網劇撐起營收,加之對大股東的依賴,耐看娛樂在得到蔭庇的同時也伴生風險。

即使成功闖關IPO,在寒冬中逆流而上,於耐看娛樂也僅只是個開端。

投資“李煥英”出圈

據港交所1月3日晚間披露,耐看娛樂控股有限公司(下稱“耐看娛樂”)向港交所主板提交上市申請,招商證券國際及中泰國際為聯席保薦人。

耐看娛樂是一家網劇及網絡電影製作商及發行商,專注於製作、發行及/或共同投資網劇網絡電影以及對於院線電影進行共同投資。

成立於2016的耐飛科技,製作的首部網劇《豔骨》在優酷首播,其發生影業的創辦人劉成龍先生為中國網劇《河神》的編劇之一。

其後《等到煙暖雨收》《悍城》《水墨人生》《撲通撲通喜歡你》《親愛的檸檬先生》《興安嶺獵人傳説》《你好,火焰藍》等作品也分別在愛奇藝、優酷、騰訊等平台播出。

此前,耐看娛樂投資《你好,李煥英》得以出圈。值得注意的是,耐看娛樂的執行董事、首席執行官兼董事會主席為賈玲的好友,兩人曾多次在微博上互動。

除此之外,耐看娛樂在2020年引入東陽阿里巴巴(阿里影業的並表附屬公司)為耐飛科技股東之一,藉此於阿里影業達成戰略合作。

據其招股書顯示,2019年、2020年及2021前三季度,耐看娛樂的收益分別為1.35億元、2.60億元和2.62億元;淨利潤分別為1927.3萬元、2584.5萬元和3226.5萬元;純利率分別為14.3%、10.0%和12.3%。

同期,毛利分別為4978萬元、9414萬元和8561萬元;毛利率分別為36.9%、36.2%和32.7%。

另一方面,2019年、2020年及2021前三季度,耐看娛樂總流動負債分別為1.80億元、2.89億元和3.75億元。

截至2021年11月末,耐看娛樂的存貨、網劇及電影版權分別為1.18億元、1.89億元,兩者佔流動資產的比例合計為57.5%;現金及現金等價物為5024.7萬元。

「不二研究」發現,其存貨包括在制定制網劇,網劇及電影版權主要包括許可IP、網劇及電影版權投資等。

耐看娛樂也坦承:若無法按發行計劃授出網劇及網絡電影的播映權,則會面臨相關風險。

在「不二研究」看來,耐看娛樂雖因“李煥英”出圈,但其可支配現金並算不上富裕,且面臨着未能按時播映的風險,為耐看娛樂的發展埋下了隱患。

網劇收入近八成

按照業務線,耐看娛樂的營收來源於網劇、網絡電影、院線電影、許可IP及其他。

據弗若斯特沙利文報告,2020年,以製作及發行網劇所產生的收益計,耐看娛樂於眾多網劇公司中(不包括主要製作及發行電視劇的公司)排名第二。

若以製作及發行網絡電影所產生的收益計,耐看娛樂於眾多網絡電影公司中(不包括主要製作及發行院線電影的公司)排名第四。

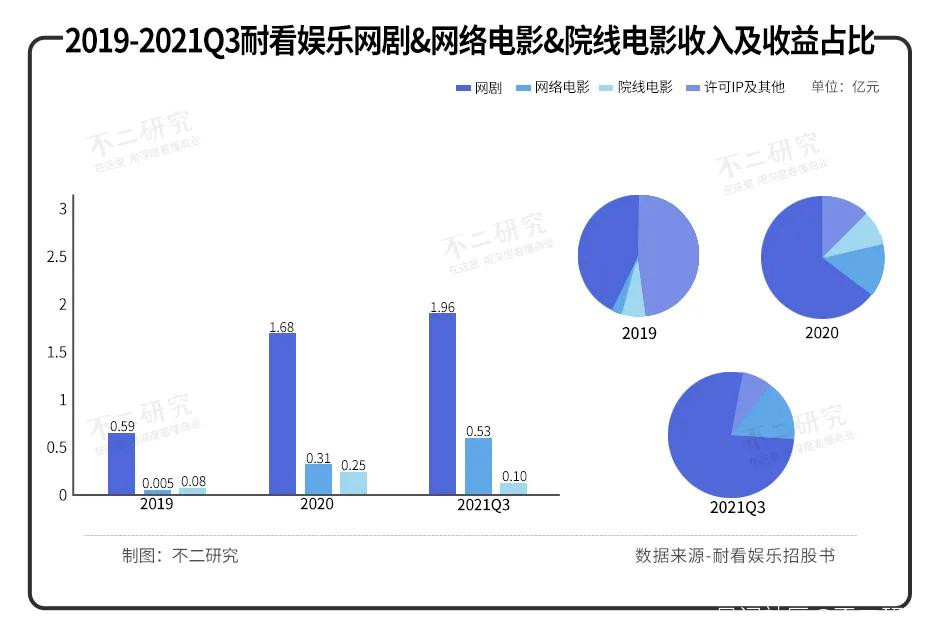

招股書顯示,2019年、2020年及2021前三季度,耐看娛樂網劇的收入分別為5914.9萬元、16831.7萬元和19583.0萬元,分別佔總收益的43.9%、64.8%和74.8%,是耐看娛樂的主要收入來源。

同期,網絡電影的收入分別為49.4萬元、3123.5萬元和5298.4萬元,分別佔總收益的0.3%、12.0%和20.2%;院線電影的收入分別為808.5萬元、2468.4萬元和984.6萬元,分別佔總收益的6.0%、9.5%和3.8%。

網劇作為耐看娛樂的主要收入來源,在2021年表現非凡。

其中《親愛的檸檬先生》於2021年為中國票房最高的分賬劇,票房超過5000萬元,而《撲通撲通喜歡你》為愛奇藝於2021年票房最高的分賬劇,票房約為4500萬元。

定製網劇《你好,火焰藍》2021年於優酷獲得9999(峯值)的最高熱度值。網絡電影《興安嶺獵人傳説》是2021年票房最高的中國網絡電影(在2021年首播的中國網絡電影當中),總票房超過4000萬元。

值得注意的是,2019年、2020年及2021前三季度,來自五大客户的收益佔總收益分別約76.1%、74.4%及95.7%,來自最大客户的收益佔同期總收益分別約22.4%、21.8%及41.6%。

包括優酷在內,其2021年前三季的前五大客户中,有4家屬於中國前五大網絡視頻平台。

耐看娛樂在招股書提及,倘若無法於優酷維持業務關係,或優酷失去領先的市場地位或知名度,或與中國前五大網絡視頻平台的關係惡化,其業務、財務狀況、經營業績及發展前景將受到重大不利影響。

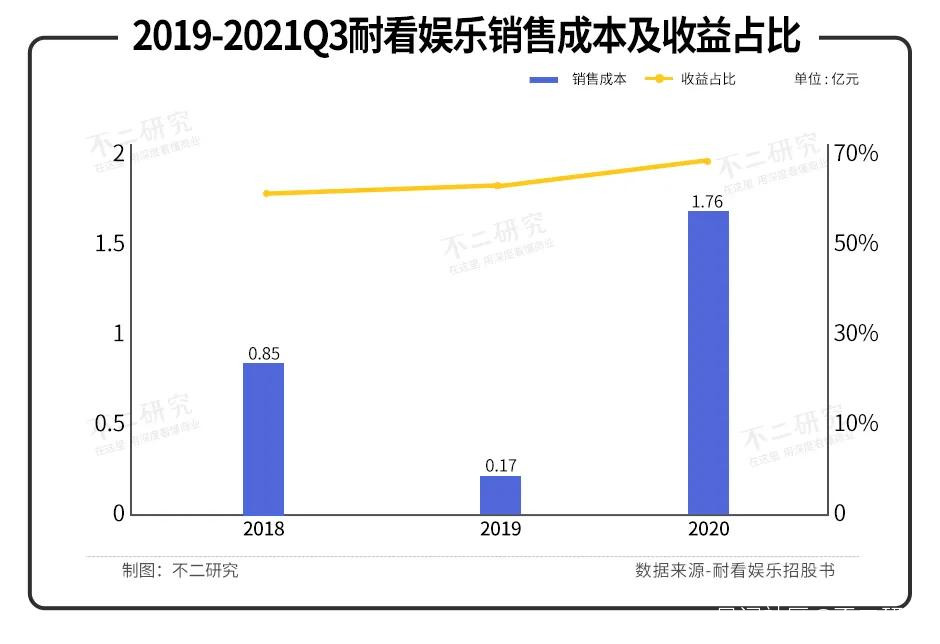

與此同時,在支出方面,2019年、2020年及2021前三季度,耐看娛樂的銷售成本分別為8517.2萬元、1655.9萬元和17616.8萬元,佔總收益的63.11%、63.75%和67.30%。

在「不二研究」看來,由於耐看娛樂大部分收益來自網劇,需要源源不斷的輸出。不僅要面臨收入單一帶來的風險,還要注重內容輸出的質量。此外,耐看娛樂的收入基本源於五大客户,如若合作生變,則將直接影響其營收。

IP紅利是雙刃劍

據廣電總局數據顯示,網劇收益由2016年的32億元大幅增至2020年的168億元,複合年增長率為50.9%。預期將穩步增長,2025年將達到272億元,2020年至2025年的複合年增長率10.1%。

由於愛奇藝、優酷、騰訊視頻、芒果TV、嗶哩嗶哩等主要網絡視頻平台的崛起,據中國互聯網絡信息中心(CNNIC)數據顯示,2020年中國網絡視頻付費用户整體滲透率高達74.5%,滲透率將在2025年將達到82.0%。付費用户數目預期在2025年將達到85380萬名,2020年至2025年複合年增長率為4.4%。

據云合數據後台及各大平台數據統計,2021上半年上映的網絡電影共有264部,但票房過千萬的至今僅有28部,其中約三分之一的項目都是IP或系列性作品。

IP的價值總有被榨乾的一天,且消費者對IP的喜愛度也不如從前。

據耐看娛樂招股書顯示,2019-2020年,許可IP的收入分別為5958.1萬元和3349.1萬元,分別佔總收益的44.1%和12.9%,2021前三季度的收益數據並未明示。無論是收入的絕對數值,還是在總收益中的佔比都大幅下降。

招股書解釋稱,耐看娛樂在採購IP用於開發時更具選擇性,於2020年向第三方許可的IP數目下降至較低水平。換句話説,若未及時找到優質IP或保護現有IP,在許可IP收入方面,將受到較大掣肘。

從觀眾的角度來講,Neko向「不二研究」表示,為了甜而甜的“工業糖精”太多,劇本、演技、服化道很難恭維,好看的網劇越來越少了。

在「不二研究」看來,網劇發展至今日,消費者難免有些審美疲勞。IP效應縱是紅利,但凡事都是雙刃劍。耐看娛樂不僅要面臨原著黨的審視,還要不斷挖掘優質IP不能“斷糧”。

對於此次募資用途,耐看娛樂在招股書中披露,擬將部分募資用於潛在投資或併購;擬將部分募資用於購買具有巨大潛力的IP等。

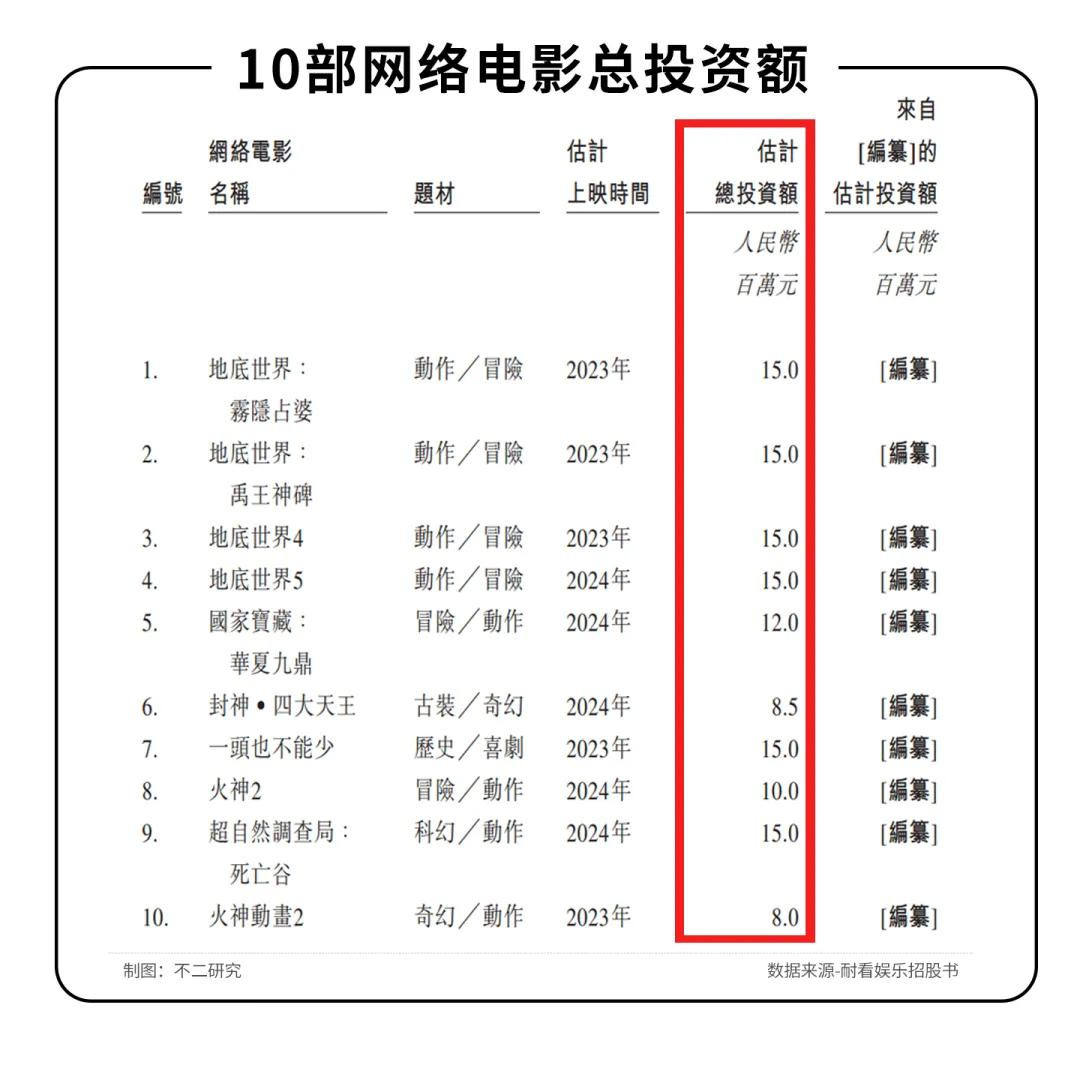

「不二研究」發現,這些IP或用於網劇開發或網絡電影的儲備,或在未來一段時間成為彌補原創能力的不足。其擬將本次IPO的部分募資用於製作7部網劇,這些網劇的總投資額合計為7.78億元。

同時,擬將部分募資用於製作10部網絡電影,這些網絡電影的總投資額合計為1.29億元;擬將部分募資用於為3部共同投資院線電影撥付資金,這些院線電影的總投資約為1.5~2億元。

面臨網絡視頻的龐大紅利市場,「不二研究」認為,雖然耐看娛樂有意提升原創能力,但按照網劇的收益比例,短時間全部替換很難實現,目前依舊需要依賴IP作為網劇開發和網絡電影的儲備,在投資併購方面也需多加斟酌。

網劇瘋狂生長,IP未來價值幾何

不論是網劇市場規模還是付費用户滲透率來看,網劇的商業價值一路瘋長,對於很多耕耘網劇的公司是個好消息。

“人紅是非多”,網劇的發展也逃脱不了這個魔咒。各家爭奪網劇的風口,影視作品叢生的同時,不免氾濫,“五毛錢特效”“小學生演技”“工業糖精”等非議被人詬病。

此外,劇本的挑選也成了一大難題,從去年大熱的網絡電影分析,IP劇佔據了三分之一的比重,優質原創內容匱乏,而IP總會有枯竭的一天。

無論上市與否,於耐看娛樂來講只是一個開端,讓其有更多的資金用於網劇和網絡電影等內容製作、投資,以及優質IP的收購,但自身的造血能力仍是決定其生死存亡的關鍵。

本文部分參考資料:

1.《業績收入嚴重依賴五大客户,耐看娛樂能借IPO説出好故事嗎?》,港股研究社

2.《耐看娛樂衝刺港股IPO:去年前三季度收入2.62億元 超四成來自優酷》,海報新聞

作者 | 秀一

排版 | 藝馨

監製 | Yoda

出品 | 不二研究