B.Duck母公司順利上市,德盈能否孵化更多“小黃鴨”?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2022-01-17 20:58

1992年,一艘前往美國的貨船上,打翻了一個集裝箱,28800只陪孩子們洗澡玩耍的塑料小黃鴨落入海中“大澡堂”,開始一場奇幻漂流記。

出現在各個國家海岸線上的小黃鴨們,憑藉可愛的形象,收穫了大量忠實粉絲。30年後的今天,憑藉這隻小黃鴨,一家公司順利上市。

2022年1月17日,“B.Duck小黃鴨”母公司德盈控股登陸港交所,首日以2.6港元開盤,以2.39港元價格收盤,總市值為23.90億港元。作為國內知名IP公司,德盈控股的基本面到底如何?

國產IP“老前輩”,回顧B.Duck的奮鬥史

國產IP“老前輩”,回顧B.Duck的奮鬥史

2005年,受到“小黃鴨漂流事件”啓發,德盈控股創始人、香港設計師許夏林創作了小黃鴨“B.Duck”的形象,也讓這個小黃鴨形象成為國內一眾原創IP的“前輩”。

B.Duck憑藉其可愛的形象、較高的辨識度直到今天仍廣受歡迎。如今,B.Duck已成為中國第二大原創IP,德盈控股也依靠小黃鴨品牌積累了一批粘性高的忠實粉絲。據招股書數據顯示,B.Duck家族獲得超過1050萬世界各地粉絲訂閲或關注。其中微博關注數超360萬,天貓關注數超350萬,Facebook關注數超100萬,唯品會關注數超90萬,相關內容觀看次數累計超過7.4億次。

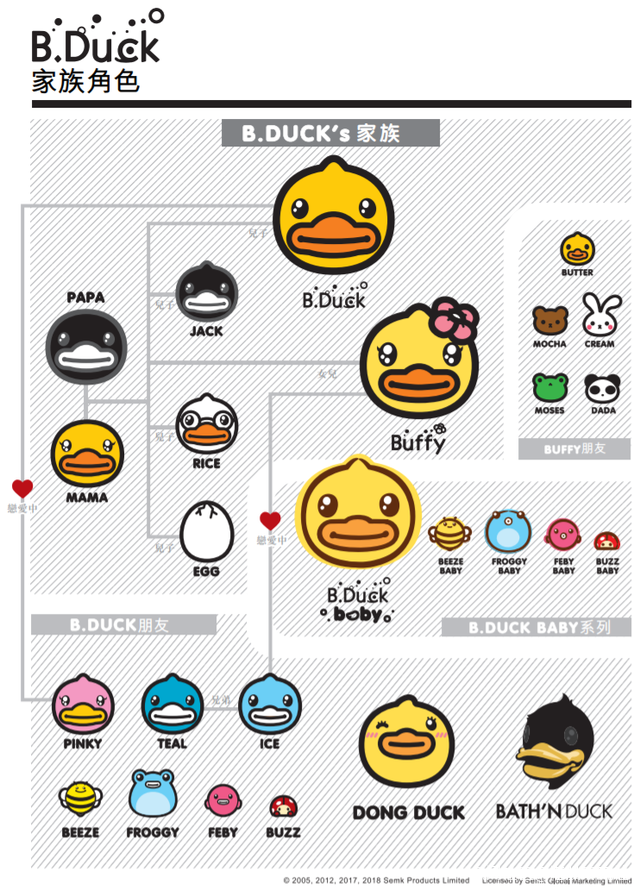

自2005年發展至今,德盈控股以B.Duck家族這一角色為主導,並通過該家族角色進行品牌管理而在多渠道進行營銷。除B.Duck外,公司還先後推出了Buffy、B.Duck Baby、Dong Duck、Bath’N Duck等家族角色形象,形成了如今的單一角色的多元化運營格局。

從2011年開始,德盈控股進行IP授權業務,現在小黃鴨在國內外擁有逾2.5萬個SKU,同時,B.Duck也在時下流行的手遊和國潮等全新領域進行IP聯名推廣,與300餘家優質授權商達成深度合作。被授權商可在多種產品上使用公司的角色,包括家居生活、服裝、服飾及嬰幼兒個人護理等。這種商業模式令小黃鴨變身“搖錢樹”,吸金近2億元,同時也推高了小黃鴨家族的人氣。

從2011年開始,德盈控股進行IP授權業務,現在小黃鴨在國內外擁有逾2.5萬個SKU,同時,B.Duck也在時下流行的手遊和國潮等全新領域進行IP聯名推廣,與300餘家優質授權商達成深度合作。被授權商可在多種產品上使用公司的角色,包括家居生活、服裝、服飾及嬰幼兒個人護理等。這種商業模式令小黃鴨變身“搖錢樹”,吸金近2億元,同時也推高了小黃鴨家族的人氣。

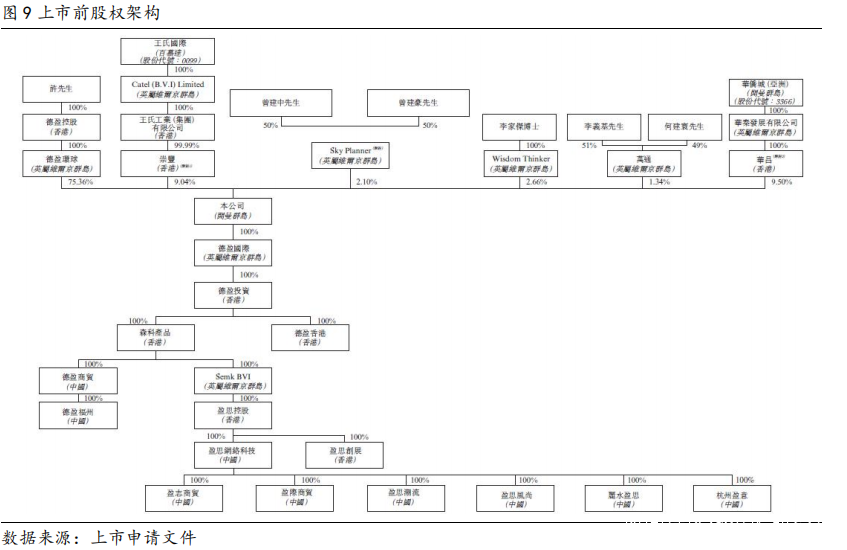

與此同時,龐大的角色IP組合也吸引了國企華僑城。目前,華僑城與德盈控股已在南京華僑城合作開設以B.Duck為主題的遊樂園園區。未來將繼續加強合作,共同開展實景娛樂業務,可望進一步強化德盈的IP授權業務。根據招股書顯示,上市前,創始人許先生通過控股公司持股75.36%,華僑城(亞洲)斥資1.43億元持股擴大至9.5%。

作為一家資歷豐富的品牌創作及管理公司,德盈控股在B.Duck系列上的成功運營讓它在IP大熱的時代單單憑藉一個IP成為第二大國內角色知識產權公司。根據其招股書,B.Duck佔了德盈控股全部角色授權業務總收益的80%左右。當然,對B.Duck的依賴也為德盈控股的發展帶來一些不利因素。

作為一家資歷豐富的品牌創作及管理公司,德盈控股在B.Duck系列上的成功運營讓它在IP大熱的時代單單憑藉一個IP成為第二大國內角色知識產權公司。根據其招股書,B.Duck佔了德盈控股全部角色授權業務總收益的80%左右。當然,對B.Duck的依賴也為德盈控股的發展帶來一些不利因素。

一隻B.Duck如何生出更多“小黃鴨”?

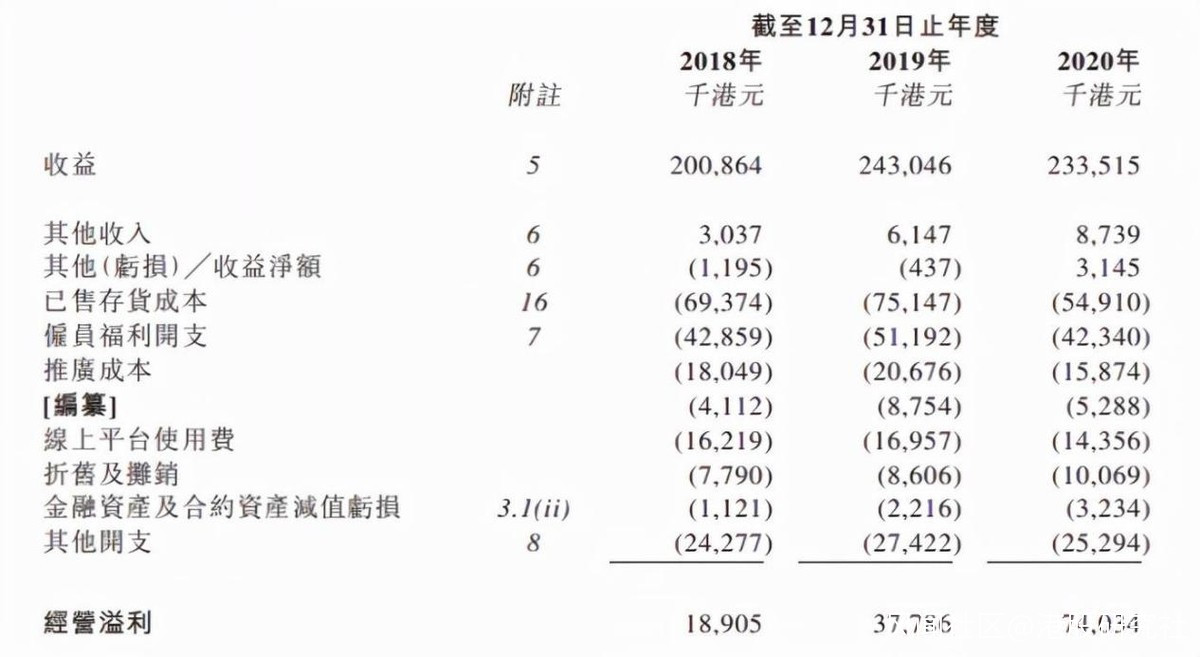

根據招股書,2018年、2019年和2020年,德盈控股的收入分別為2.01億港元、2.43億港元和2.34億港元,營收年複合增長率為7.8%。按照弗若斯特沙利文預計,於2021年至2025年國內角色知識產權授權商品的零售額將實現約7.6%的複合年增長率,從這個數據來看德盈的歷史表現還在平均之上。

然而,按收入結構劃分,德盈控股的角色授權業務的收入佔比逐年增加。2018年、2019年和2020年,該板塊收入分別為6382.7萬港元、8163.0萬港元和9803.9萬港元,佔總收入的比例分別為31.8%、33.6%和42.0%。而角色授權業務按知識產權角色劃分,B.Duck(小黃鴨)在2018年至2020年的收入貢獻達到這部分收入的八成,佔比分別為84.4%、75.4%、76.5%,從數據來看對B.Duck依賴性較明顯。

然而,按收入結構劃分,德盈控股的角色授權業務的收入佔比逐年增加。2018年、2019年和2020年,該板塊收入分別為6382.7萬港元、8163.0萬港元和9803.9萬港元,佔總收入的比例分別為31.8%、33.6%和42.0%。而角色授權業務按知識產權角色劃分,B.Duck(小黃鴨)在2018年至2020年的收入貢獻達到這部分收入的八成,佔比分別為84.4%、75.4%、76.5%,從數據來看對B.Duck依賴性較明顯。

這意味着德盈控股運營的基本盤集中於這隻鴨子上,而且創作的新角色大多後勁不足。2020年,家族成員中僅有B.Duck Baby的收入同比實現正增長,增幅約為72%;而Buffy、BathNDuck、DongDuck的收入同比均出現下滑。

這意味着德盈控股運營的基本盤集中於這隻鴨子上,而且創作的新角色大多後勁不足。2020年,家族成員中僅有B.Duck Baby的收入同比實現正增長,增幅約為72%;而Buffy、BathNDuck、DongDuck的收入同比均出現下滑。

除了IP單一,德盈控股還要面對另外一個問題:小黃鴨版權模糊。招股書顯示,德盈控股四年涉及訴訟共計1521起。

其中一起有名的案例:廣州硬核桃公司製作的IP“核桃小鴨”,與B.Duck顏色、造型相似,只有頭頂的呆毛變成了頭髮。德盈對該公司發起訴訟,但訴訟結果是“核桃小鴨”不構成侵權。

小黃鴨與孫悟空、哪吒等角色類似,有大量創作者圍繞這些形象進行二次創作。目前來説,最廣為人知的小黃鴨IP還是B.Duck,但對於一家上市公司而言,未雨綢繆實屬必要。

就IP創新而言,德盈控股或許可以向泡泡瑪特學習。2017年,單個角色Molly佔據了泡泡瑪特總收益的89.4%。但是隨後的四年裏,泡泡瑪特有計劃地一年一個打造出DIMOO、YUKI、BOBOCOCO等熱門IP。2020年中報中,Molly的收入佔比已經降到了16.3%,意味着泡泡瑪特基本實現了IP多元化運營。對於B.Duck家族的開發,以及其他角色的創造,德盈控股應該具備更清晰的規劃。

運營上,德盈控股還可以取經迪士尼,進行電影、傳媒、樂園、周邊聯動開發等商業化動作。德盈管理層或許也有相應的計劃,在募資使用之中,德盈控股表示將在上海開設自己的B.DUCK旗艦店,而華僑城的增持似乎也預示着小黃鴨即將和國內最大的主題公園運營商進一步合作。

結語

目前正處於IP大爆發的時代,消費者有眾多的選擇,潮玩的火熱更給IP市場帶來了新的商機。作為16歲的潮玩老前輩,德盈要想講一個更好的故事吸引更多投資者,需要打造更多有生命力的IP,為IP變現增加更多途徑。上市之後,這些需求將變得更為迫切,這也將會影響到德盈控股在港股資本市場的表現。

文|港股研究社(ganggushe)