私有化背後:雷蛇的困局與破局_風聞

每日经济学观察-及时资讯、以财经视角关注民生视野,一起来参与吧!2022-01-18 18:44

作者:三金來源:互聯網那些事(ID:hlw0823)

作者:三金來源:互聯網那些事(ID:hlw0823)

素有“香港電競第一股”、“電競愛馬仕”的雷蛇近日發佈消息稱,決定以2.82港元的價格從港交所退市,將最多支付107.88億港元實現私有化。

上市前三年一直處於虧損的雷蛇,終於在2020年迎來盈利,但股價長期低迷的狀態,並未讓投資人滿意。

據數據顯示,截至2022年01月12日收盤,雷蛇報2.22港元/股,市值為194.47億港元。除了一路下行的股價,還有近九成來自鼠標硬件的單一營收,在電競市場如火如荼之時,雷蛇為何步步艱難?退市就能解決問題嗎?私有化的雷蛇將如何走向未來?

且看本文分解。

一、聚焦高端玩家,股價卻一路下行

一、聚焦高端玩家,股價卻一路下行

與打出“高端玩家都來網魚”的網魚網咖一樣,雷蛇也定位為“高端電子競技硬件製造商”,不論是網咖,還是鼠標,都理應隨着電競市場的逐漸火熱而“一榮俱榮”。

但有意思的是,今年11月,英雄聯盟世界賽中國戰隊EDG獲得冠軍,成為中國隊歷史上參與度最廣、含金量最高的一個獎盃,據嗶哩嗶哩數據顯示,決賽最高實時在線觀看人數最高超7000萬。

但與電競相生的網咖、鼠標,卻並未有太多波瀾,讓人不免懷疑,電競行業的故事,講不動了?

據數據顯示,2005年,陳民亮和Robert Krakoff共同創辦了雷蛇,並在美國和新加坡設置雙總部,從誕生之初,雷蛇就打出“高端電子競技硬件製造商”,旗下的筆記本、鍵鼠等產品均比同行平均高30%左右,性價比產品並不在雷蛇的產品矩陣中。

據數據顯示,2005年,陳民亮和Robert Krakoff共同創辦了雷蛇,並在美國和新加坡設置雙總部,從誕生之初,雷蛇就打出“高端電子競技硬件製造商”,旗下的筆記本、鍵鼠等產品均比同行平均高30%左右,性價比產品並不在雷蛇的產品矩陣中。

2017年11月,雷蛇登陸港交所,從3.88港元/股的價格一路上漲至5.49港元/股,漲幅高達40%,市值最高達405億港元,不過本以為是開始的雷蛇,卻在之後由巔峯股價一路走低,最低跌至1港元/股以下。

在上市之後,為了拯救低迷的股價,雷蛇也組織了多次回購,但多維持在2-3港元/股之間,而如今市值也幾近腰斬。

讓人不禁懷疑,雷蛇到底怎麼了?

二、雷蛇困局:失落的“高端”

二、雷蛇困局:失落的“高端”

雷蛇的“高端”概念其實並不與業績掛鈎。

據天眼查數據顯示,雷蛇在2015年-2019年間,連續實現負淨利潤,累計虧損28.7億元。在上市時的2017年,雷蛇虧了10.72億元。

上市之後,雷蛇虧損收窄,但依舊成效不佳,2019年,雷蛇依舊虧損5.87億元。

更為要命的是,多年掙扎的雷蛇已然迎來了自己的營收瓶頸。

更為要命的是,多年掙扎的雷蛇已然迎來了自己的營收瓶頸。

據雷蛇財報顯示,雷蛇營收在2020年上半年收入31.68億元,同比增長29%,首次低於30%。在這期間,雷蛇毛利年增長率約為10.9%,將要掉出兩位數。

讓雷蛇得以喘一口氣的是2021年,據數據顯示,雷蛇上半年營收48.58億元,同比增幅達到53.32%,並且實現了上市以來的首次正向歸母淨利潤。只是雷蛇並未挽回資本市場中失去的信心,在10月,雷蛇的股價甚至跌至1港元/股的低價。

其實也基本體現了資本市場對雷蛇的質疑。

對雷蛇的質疑不無道理。首先是來自老對手羅技的數據對比。據數據顯示,截至2021年9月30日,羅技營收與毛利增長均在25%以上,總市值為131.68億元,在全球遊戲外設領域總市佔率為16%,雷蛇為11%。

對雷蛇的質疑不無道理。首先是來自老對手羅技的數據對比。據數據顯示,截至2021年9月30日,羅技營收與毛利增長均在25%以上,總市值為131.68億元,在全球遊戲外設領域總市佔率為16%,雷蛇為11%。

羅技與雷蛇的定位相對不同,羅技更擅長在產品上下功夫,產品線涉及高中低多個價位,涉及辦公、無線、遊戲等多個使用場景,而雷蛇則更聚焦於遊戲領域,定位為遊戲生活品牌,主要為玩家提供硬件、軟件和服務的一體化生態系統。

例如在前不久英雄聯盟總決賽中,雷蛇就為EDG提供機械鍵盤服務支持。

據不公開數據顯示,羅技在全球市場已經佔據了電腦外設的50%市場份額,從現實來看,產品線更為全面,雷蛇則更為聚焦遊戲領域。

據不公開數據顯示,羅技在全球市場已經佔據了電腦外設的50%市場份額,從現實來看,產品線更為全面,雷蛇則更為聚焦遊戲領域。

其次是,相比起羅技不斷在研發上進行投入,不斷出新產品,雷蛇則在營銷上略勝一籌。

據數據顯示,截至2021年6月30日,雷蛇研發費用為1.98億元,但同期銷售與分銷費用高達5.54億元。在過去三年中,雷蛇的營銷支出分別為3.88億元、3.72億元和3.64億元,作為一家科技公司,“重營銷輕研發”運營模式已基本成型。

三、生態轉型:概念更響,聲音更小

三、生態轉型:概念更響,聲音更小

雷蛇也在嘗試轉型用以改變當下的憂慮。

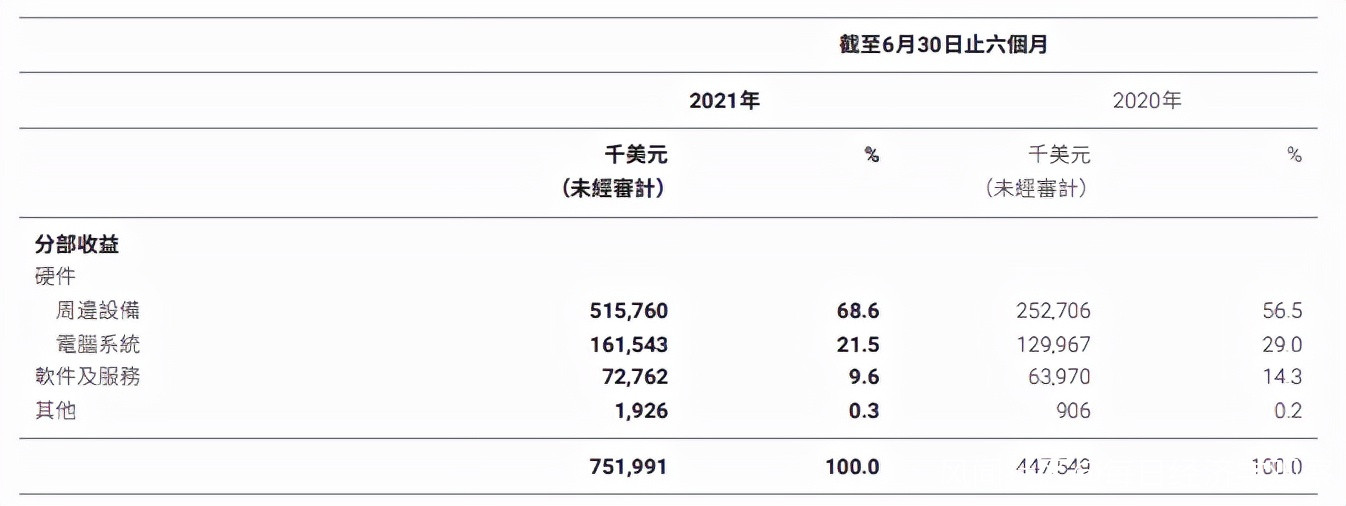

據數據顯示雷蛇目前收入主要分為硬件業務和軟件服務兩大業務。以2021年上半年營收構成來看,雷蛇硬件業務收入6.78億美元,佔總營收比重超90%。

開設多元化佈局雷蛇早已有之,早年大力發展的軟件業務當前僅佔9.6%,而因未獲得新加坡數字銀行拍照,雷蛇的電子錢包Razer Pay也遭遇關停。不過在當下內卷嚴重的軟件市場,一方面是各式軟件服務接近飽和,巨頭林立的局面,另一方面則是來自硬件廠商的渠道抽成壓制,多元化概念雖響,難度卻卻很大,雷蛇想走這條路恐難一蹴而就。

據艾瑞諮詢《2021中國電競行業研究報告》的數據顯示,2020年中國電競市場保持着高速增長趨勢,用户規模已經突破5億,整體市場規模已經接近1500億。

據艾瑞諮詢《2021中國電競行業研究報告》的數據顯示,2020年中國電競市場保持着高速增長趨勢,用户規模已經突破5億,整體市場規模已經接近1500億。

即使在“雲玩家”肆虐的當下,電競依舊是當下蓬勃發展的行業。隨着電競市場的逐漸規範與完善,相關產業上下游勢必會迎來一輪突破。

實事求是,在多元化成效甚微之後,首先當下的雷蛇在私有化之後,憑藉在遊戲領域的專業化,“投靠”遊戲領域巨頭,組成“生態閉環”,猶如當年蘋果拿下beats一樣,雷蛇或許有二次增長的機會。

其次,則是在產品側尋求更多可能。據媒體報道,2021年12月2日,雷蛇宣佈聯合高通發佈首個基於驍龍G3x芯片的遊戲掌機開發套件,意圖進軍掌機市場,選擇搭上高通,與Switch一同競爭,不失為一個新的增長方向。

其次,則是在產品側尋求更多可能。據媒體報道,2021年12月2日,雷蛇宣佈聯合高通發佈首個基於驍龍G3x芯片的遊戲掌機開發套件,意圖進軍掌機市場,選擇搭上高通,與Switch一同競爭,不失為一個新的增長方向。

私有化之後,雷蛇的下一步棋落在哪裏,還得繼續觀望。

參考資料:

數據來源:天眼查、雷蛇財報

圖片來源:網絡

參考文章:

36kr:高通進入遊戲掌機市場,與雷蛇共推開發套件

BT財經:上市五年即退市,雷蛇以後怎麼辦?