國產小眾方便麪,在夾縫中求生存_風聞

消费最前线-锦鲤财经官方账号-商业新媒体,深度,专业,有趣,好运气2022-01-18 15:46

遙想當年,“方便麪之父”安藤百福在十平米的簡陋小屋中,發明了方便麪,之後,康師傅、統一、華豐、白象等紛紛進入這個賽道,迎來國內方便麪市場的黃金年代。

而如今,這個市場終於有了新變化。

隨着新消費時代的帶來,Z世代年輕人成為了速食品的消費主力軍,囤速食產品已經成為年輕人的日常,眾多新方便麪品牌開始誕生和發力,迎合年輕人的喜好,藉助新消費浪潮的紅利,脱掉了“油炸食品”的標籤,成為速食產品賽道的新成員。

這讓一直處在起起伏伏狀態的國產小眾方便麪得以迅速崛起,康師傅和統一兩強對峙的局面正在發生改變。但頗受歡迎的小眾方便麪,真的能拯救日漸式微的方便麪行業嗎?這值得思考。

國產小眾方便麪的逆襲?

對於國產小眾方便麪的盤點不計其數,其中白象的“麻辣香鍋牛肉麪”,五穀道場的“番茄牛腩面”和白家的“阿寬”上榜頻率都很高。

五穀道場被大眾熟知是因為“我不吃油炸食品,非油炸,更健康”的標語,開創了非油炸方便麪的先鋒,巔峯時期曾創出到20億元的年銷售額。在大眾都在批判方便麪不健康的時候,五穀道場頂着“非油炸”的頭銜出現,讓方便麪的市場不再侷限於傳統制作,更多的消費者選擇了更加健康的方便食品。

同樣非常出圈的還有“當紅炸子雞”阿寬,根據企查查顯示,白家食品於20年6月完成近2億元B輪融資,且連續幾年在雙十一大促期間線上渠道銷售火爆,多項指標殺入全網top榜,其中阿寬產品系列同比增長200%,復購率位居第一。

根據白家財報顯示,自2018年-2020年及2021年上半年,公司營業收入分別為4.22億元、6.31億元、11.10億元、5.93億元,營業收入大幅增長。且2018年-2020年的年均複合增長率達到62%,期間歸母淨利潤更是實現了驚人的兩年增加12倍。

但相對於統一、康師傅背後依託於日資控股,國內小眾方便麪的發展受到阻礙,盡顯曲折。

根據數據顯示,頂新控股有限公司和三洋食品株式會社分別持有康師傅36%和33%的股份,而統一與康師傅佔據了國內超60%的比重。

回溯當年,統一、康師傅、白象和華豐,是國內方便麪行業的四大巨頭。隨後,白象的市場份額開始逐年降低,漸漸與其它三大巨頭拉開了距離,直到最後在行業中徹底失去了話語權。導致這個結果的原因有很多,其中拒絕日資收購成了導火索,緊接着5年改制和行業內耗,終究讓白象失聲。

白象方便麪的董事長姚忠良曾感慨,如果不是折騰了5年,白象會遠遠超過現在40億的年銷售額。

而五穀道場也因擴張上的決策失誤,讓其被迫以低價轉賣給中糧,想要求得一線生機,但最終的結果是再次被轉賣給了克明面業,從此消失在了大眾的視野中。

固然老品牌逐漸凋零,但卻為小眾方便麪打開了市場。目前國產小眾品牌發展勢頭迅猛,在方便麪市場佔據了一定的份額,喜歡嘗試新鮮事物的年輕人明顯對於有創新、有新意的方便麪更加感興趣。

“小眾”難壘“巨頭”

提起方便麪,除了康師傅、統一、今麥郎,很難想到其他的品牌,造成這種現象的原因除了這兩種方便麪品牌的市場份額較大。根據智研諮詢披露的數據顯示,2020年,在中國方便麪市場,康師傅市場份額第一,佔比43.2%,統一緊隨其後,佔比14.7%。

從兩家企業的財報可以看到,2020年康師傅方便麪業務收入為295.1億元,同比增長16.64%;統一收入為90.55億元,同比增長7.2%。

對比2020年白家阿寬營收11.10億,康師傅是其27倍,屬實差距不小。單從白家阿寬的歸母淨利潤來看,自2018年-2020年及2021年上半年,分別為608.48萬元、2364.85萬元、7626.49萬元、2192.94萬元。很明顯公司主營業務毛利率呈現下降趨勢,其實這與其營銷模式不無關係。比如阿寬食品電商、定製等新渠道的拓展,都需要耗費更多的推廣服務費、廣告宣傳費等。

但這也讓阿寬紅油麪皮徹底火了一把,一時間與“阿寬”吃辣話題相關的視頻總點擊量超過5000萬,評論總數超過100萬;關注度一度霸佔新浪微博美食排行榜第一名;入圍“B站”話題排行榜TOP10……

除了營銷成本過高導致毛利潤下降,國產小眾方便麪僅依靠線上營銷模式,其實很難徹底打開方便麪市場,畢竟商超、便利店等一直都是速食行業的主戰場。然而線下的零售店中,很難看到國產小眾方便麪的身影,商品貨架上基本被傳統方便麪品牌壟斷,可以説,失去線下賽道的國產小眾方便麪很難翻身。

總的來説,傳統品牌的認可度相對較高。品牌的影響力需要時間的沉澱,國產小眾方便麪尚且年幼,且年輕人的喜好也無法統一,所以很難復刻康師傅和統一所達到的高度。

其次,雖然直播帶貨使國產小眾方便麪的銷量猛增,但隨着薇婭、雪莉等幾大頭部主播的倒台,“野性消費”所帶來的熱度勢必會極速消減。固然各個品牌一直在將“野性消費”的流量轉化成“持續消費”,但沒有直播的加持顯然更加難以實現。

畢竟,2020 年,該產品系列年銷售額約4億元,累計銷售超過1億份,而2020 年“雙十一”期間線上訂單量就達到約 1600 萬份。

再者,小眾方便麪掀起了“高端”方便麪的風潮,比如拉麪説、勁面堂等新晉品牌的均價達到了20元,且銷量逐年增長,其中銷量最好的拉麪説在2020年沃爾瑪單店日銷2.5萬包,全年銷售額達到9億元。但隨後傳統品牌也相繼推出幾款高價方便麪以打入高端市場,有老牌企業為其背書,迅速搶佔了部分市場份額。

但到底低價方便麪才是消費正道,這給了今麥郎銷量暴增的契機,早在19年今麥郎就宣稱一桶半/一袋半方便麪5年累計銷量突破50億份,意味着平均每秒就有32份方便麪售出。很顯然,低價方便麪的市場更加廣闊,價格仍舊是傳統方便麪的優勢所在,而小眾方便麪的價格並不比傳統方便麪便宜,反而有的品牌價格高了幾倍不止。

在激烈的競爭中,國產小眾方便麪的發展依舊迅猛,但與傳統品牌相比,其營銷渠道和價格並不佔優勢,短時間內想要打造出下一個“康師傅”還是非常困難的。

方便麪市場,淪為夕陽產業?

突發疫情催化“宅經濟”,方便食品銷量井噴。除了方便麪,自熱火鍋、螺螄粉、酸辣粉等新方便食品也成為新的風口,新興企業和資本不斷湧入,新方便食品賽道被引爆,速食行業迎來新的春天。

毋庸置疑,方便麪行業仍是速食賽道的中堅力量,但隨着整個速食行業的興起,在很大程度上受到了衝擊。

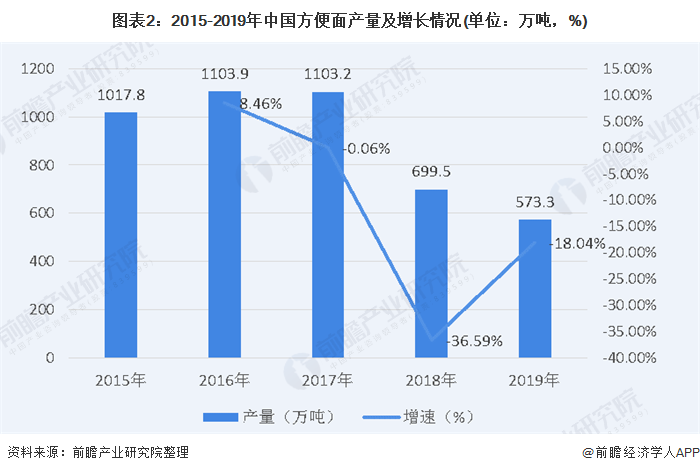

方便麪產量斷崖式下降的轉折點出現在2018年,僅一年的時間就下降了403.7萬噸,同比減少35%。經過戰略及時調整,2019年下降速度稍緩,同比減少18.04%,2020年由於疫情的影響僅減少了12.61%。

這與用户的需求有直接的關係,根據數據顯示,自2018年以來方便麪需求量開始下滑,2019年方便麪需求量為537.41萬噸,較2018年減少了126.28萬噸,同比減少19.03%,2020年受新冠肺炎疫情影響,方便麪需求量有所回升。

其實,用户的需求量下滑的主要原因在於各種同質品牌不斷更迭,消費者的選擇範圍越來越廣,以至於流量逐漸被分散。況且方便麪在中國本就不是必需品,雖然在全球的銷量佔比接近半數,但根據2020年人均方便麪消費量排名來看,韓國、越南和尼泊爾是消費量前三國家,其中韓國最多為79.7份,我國並沒有進入前三。

在這種情況下,多種類型的速食產品蜂擁而至,其中螺螄粉成了“香餑餑”,僅2020年,螺螄粉註冊企業達到6736家,同比上年增長68.85%,2021年第一季度,螺螄粉新增企業註冊數量達到2422家,超過去年全年1/3,可想而知螺螄粉的受歡迎程度持續升高。

隨着方便食品的高質量發展,消費者不再只滿足於簡單的沖泡式方便麪,健康營養方便速食產品成了大眾的新需求,方便食品也就沒有那麼“方便”了。

當然,除了消費者的需求不斷髮生變化,外賣行業的興起也給了方便麪行業致命的衝擊。和速食行業快速發展的本質相同,在“宅經濟”橫行的時代,速食行業和外賣行業都給予了年輕人更多新鮮的選擇。儘管國產小眾方便麪的出現讓方便麪行業增加了新鮮血液,但終究不會改變整個行業產量逐漸下降的趨勢。

方便速食行業市場雖然在不斷擴大,但新生速食產品的迅猛發展讓方便麪產品的銷量受到衝擊,而國產小眾方便麪的崛起恰好説明了傳統行業的轉型迫在眉睫,迎合年輕人的需求才能獲得市場份額。

本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載