嘉實姚志鵬:從實業走出的基金經理_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2022-01-18 15:15

出品 / 節點研究

2021剛剛結束,回顧這一年的股市可謂是既平靜又動盪,平靜在大盤指數最終的似漲非漲,動盪在這似漲非漲結果中的波濤洶湧。從價值中找成長到成長中找價值再到成長中的成長,從年初的白酒醫藥到年中的新能源高端製造到年底的你來我往,市場可謂將高低切換、板塊輪動、結構性行情演繹到極致。市場風格極致的情況下,對投資人投資能力及心性的考驗愈發嚴苛,對方向及時點的正確把握愈發重要。

我們看到多數今年業績優異的基金經理大多是剛好配置了新能源產業鏈等高景氣賽道,而以往業績優異,今年表現不佳的基金經理大多是前幾年的明星賽道的鐘愛者。姚志鵬屬於第一類,但不同於他人的是,自打2016年在嘉實開啓自己的基金經理生涯始,他便深耕新能源賽道,並不是追漲殺跌的選手。姚志鵬管理的第一支基金便是嘉實智能汽車股票型證券投資基金,2017年3月又任職嘉實新能源新材料股票型證券投資基金,2018年3月起又任職嘉實環保低碳股票型證券投資基金。可以看到姚志鵬對新能源低碳等高景氣賽道佈局之早之深之恆。

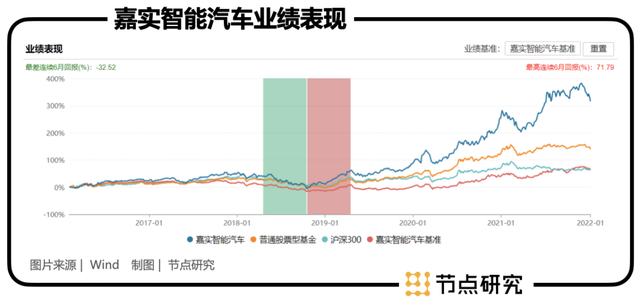

有着10年+投研經驗,5年+基金管理經驗,在管基金規模餘300億元的姚志鵬,截至2022-01-07,其任期總回報已達175.07%,年化回報20.05%。近一年收益率2.24%(滬深300 -12.54%);近兩年收益率88.36%(滬深300 15.92%);近三年收益率203.33%(滬深300 57.89%)。其中其代表基金嘉實智能汽車,5.9年的任職回報已達314.9%,近一年收益率9.18%,兩年110.18%,三年259.53%,五年228.50%。。可以看到,無論時間線拉長還是縮短,姚志鵬的業績都不難看,都實現了較大幅度超越大盤指數的成績。下面我們將帶大家來了解下收益以外的姚志鵬的投資理念策略、產品特點與風險管理水平。

多年實業經驗

深入實地調研

姚志鵬能先手、持久的選定新能源賽道優質股票,和其產業投資視角的方法論與深度研究能力是分不開的,而姚志鵬之所以能以實業思維和心態看待公司,則和其進入金融行業之前,豐富的產業經歷是分不開的。姚志鵬有着出色的學科背景,是北大化學系學士與清華MIT國際工商管理碩士。在北大畢業之後,先是進入了一家半導體材料企業,還在韓國工作了幾個月,把海外企業各種和生產管理、運營相關的文件都看了一遍,完整參與了籌建這家公司在中國區的第一個工廠。後又在全球最大的玻璃企業康寧工作了一段時間。直到2011年,姚志鵬方才進入金融行業,成為了嘉實基金新能源板塊的研究員。

在實業的這段經歷,強化了姚志鵬複合的專業背景和與資本市場不同的投資視角。比如預期對資本市場是一件很重要的事,而姚志鵬表示“其實企業家自己都很難去做一些預測。我記得2009年初在康寧,我們內部天天開全球會議,我們老闆的原話是,未來5年會一片黑暗。沒想到三個月之後,康寧就創造了150年歷史上最好的單月利潤。”再比如資本市場對企業的成長要求是近乎苛刻的,“資本市場要求企業最好每年都是20%增長。我在實業工作過,大部分企業對增長的KPI只有10%。”這就使得姚志鵬更理解實業,更懂得泡沫,更專注於對公司的內在價值發掘與評估上,使其投資少了些資本市場的浮躁,多了些實體經濟的穩重。姚志鵬更願意以買公司而非買股票的心態去投資一家公司,與時間做朋友,同企業一起成長。

除了實業經歷,姚志鵬的五年研究員經歷也給其後的基金經理生涯幫了大忙。作為研究員,姚志鵬並非紙上談兵,他是深入實地的考察,我們知道新能源產業鏈很多環節並不像其他行業,在城市、在繁華地區,而是遍佈沙漠、戈壁、雪山、等等比較偏遠的地區,而姚志鵬不辭辛勞的多次走訪來獲取最直接最深入的信息,來助力於自己行業週期的判斷。

值得一提的是,姚志鵬在做研究員期間,便“霸氣側漏”,顯現出其大將風采。在研究新能源行業的前一個月,姚志鵬便發現彼時的新能源基本面不好,行業存在重大風險,儘管還是業內新人,仍然果斷向公司建議在三季度全面拋售太陽能相關標的,隨後一年更是深入實地考察驗證。

那麼,通過複合專業背景+實業經驗產業思維+多年深度調研,姚志鵬形成的投資方法論是什麼呢?

/ 02 /

產投思維,左側佈局

姚志鵬的投資方法論是建立在產業投資之上的,聚焦景氣度上行產業中具備先鋒優勢的上市公司,圍繞中觀景氣層面選擇景氣度上行的資產,通過對估值的比較和競爭格局的分析明確核心配置的行業賽道,通過6~7個核心賽道的配置實現組合可持續領先收益。

在姚志鵬看來,投資中具備非線性思維尤為重要,這是中觀行業比較的重要出發點,即不因為某些短期行業性的或者暫時性的因素,而在底部失去對先鋒企業的堅守;同時,也希望能夠藉助行業景氣上行的力量,讓先鋒企業更加能立於浪潮之巔。

具體到操作層面,姚志鵬會結合ROE週期、產業趨勢、DCF工具,通過三個分析維度,分別起到找品種、看空間和定方向的作用。1、通過ROE週期在歷史上位置的分位,來初步篩選出景氣度處在底部,並且正在回升的中觀行業,並進行下一步的工作。2、在處在景氣度底部的行業中,通過產業趨勢篩選出具有長週期增長優勢的細分領域,並對其中的優秀公司進行重點配置。3、通過DCF工具來確定企業價值變化的方向。因為大部分情況下企業運營的位置都不會處在絕對底部或絕對頂部,隨着產業發展以及公司自身運營,以及外部宏觀環境的變化,企業的DCF價值也會相應發生改變。

“我們認為投資本質上是風險調整後的收益,是一個承擔多少風險去獲得多少收益的過程。在我們的框架之中,風險和收益的權衡主要是通過對不同景氣位置的優秀企業的配置來實現。霍華德馬克思在《週期》書中提示的各個事物的運行都是多重週期疊加的結果,也預示着如果能夠通過一些工具把握到週期底部或者底部區間並重點配置,特別是那些具備長期產業趨勢的行業和公司,等待行業景氣恢復的時刻就會迎來猛烈的戴維斯雙擊和股價回報。”

那麼在這套投資方法論指導下,姚志鵬的投資組合有什麼特點呢?他的實際操作是否可以和方法論相互驗證呢?

/ 03 /

行業配置:相對均衡而穩定

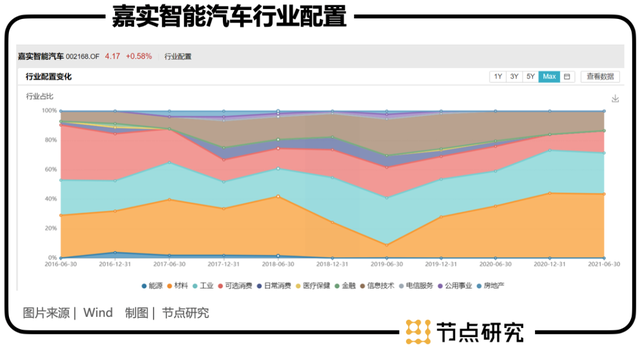

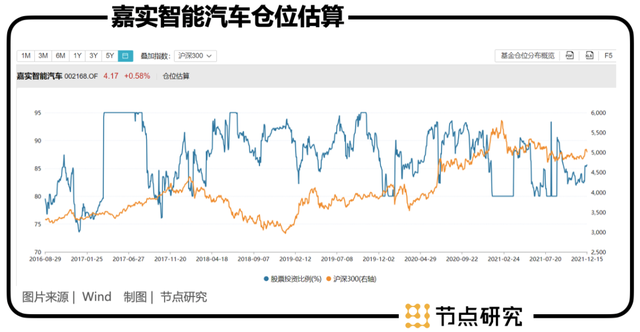

嘉實智能汽車的行業配置變化圖我們可以看到,姚志鵬的行業配置是相對均衡而穩定,相對青睞的幾個行業是材料、工業、可選消費、信息技術。結合前文信息我們也可知,雖然行業配置是相對均衡的,但這個均衡是建立在景氣度向上的長週期領域內的,並且是在該領域景氣度還在底部區間就進行了左側佈局,所以今天我們看到的是重點行業的配置相對穩定。

“我用一些工具把宏觀風險過濾掉,把目前處於歷史ROE景氣高點,並且不知道還能持續多久的行業過濾掉。我只找ROE剛進入景氣改善的早期行業,或者在景氣度底部,有很深估值折扣的行業。我會從這套工具裏面選擇幾個行業進行配置。”

/ 04 /

很早重倉寧組合

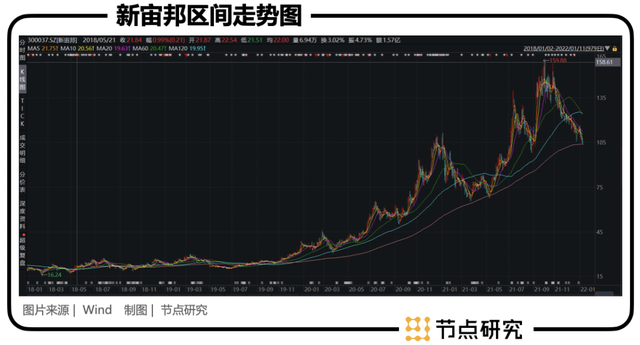

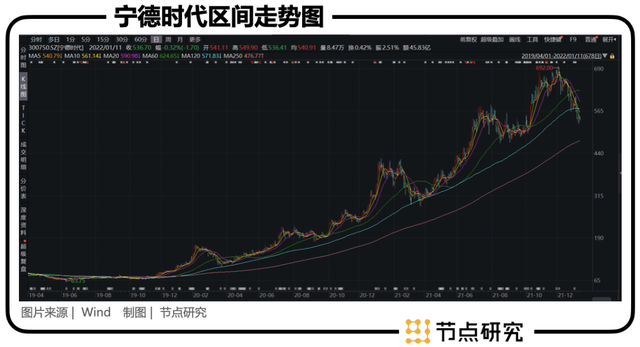

2021的“寧組合”的火之又火,而姚志鵬算得上是較早挖掘“寧組合”的基金經理,2021年第三季度嘉實智能汽車的重倉股中,姚志鵬對寧德時代的最早重倉時間為2019年一季度,新宙邦為2017年四季度,璞泰來為2019年四季度,天賜材料的最早重倉時間為2018年二季度。再往前,隆基股份最早重倉時間為2017四季度,通威股份為2017年三季度,陽光電源最早重倉時間為2016年二季度,億緯鋰能為2018年四季度,國軒高科為2017年一季度,三安光電為2018年一季度……

姚志鵬的先見之明與長期持有,使得其手握多隻十倍股,比如仍在十大重倉股中的寧德時代、新宙邦、天賜材料等,從發掘時間起,最低點漲至最高點,已超十倍。

比如2018年的光伏。光伏指數上漲至一個短期高點之後,忽而一陣東風來,531光伏新政出台,光伏行業受到重創,此後多家光伏企業股價大幅下跌,光伏指數接近腰斬,新能源指數也巨幅回調。市場瞬息萬變,是向左還是向右走?彼時的姚志鵬選擇再次深度調研,到一線去,帶領團隊從北京一路南下,走訪西安、合肥、成都、深圳多家企業的董事長,對多家企業進行了全方位、多角度、深層次的調研,同企業的關聯方、競爭對手、上下游、多方空方多方交流,最終得出政策對於行業的衝擊是暫時的判斷,而後不斷逆勢加倉,越跌越買,維持在高倉位運作。

堅持和堅守,終於在幾個月後讓姚志鵬守得雲開見月明,18年11月,關於太陽能發電“十三五”規劃中期評估成果座談會召開;19年1月,國家發改委、國家能源局明確推進風電、光伏發電無補貼平價上網相關支持政策。行業政策助力疊加市場回暖,相關板塊終於開始反轉。雖然嘉實智能汽車最終取得了亮眼的成績,但這等待期間的煎熬和折磨可想而知,客户的抱怨、媒體的渲染等都需要姚志鵬對自己的投資有足夠的底氣和強大的心態,而藴含在此背後的便是姚志鵬出色的投研實力。

/ 05 /

風險控制

通過前文我們可知,姚志鵬分散風險的幾個特徵:1、資產配置:分散配置在景氣度上行行業中的幾個行業;2、安全邊際:深度調研,左側佈局;從嘉實智能汽車倉位變化來看,3、其倉位分佈在80-95%之間,高倉位運作,淡化倉位調節;其中在市場相對高的位置,持倉相對低,在市場相對低的位置,持倉相對高,可以看出4、個股波動控制回撤,當標的資產大幅上漲,基本面同估值背離時降低倉位。

展望

2021已經走完,2022將怎麼走,下個十年又是誰將成為市場上的“頭號玩家”?

姚志鵬看好幾個領域:1、新能源車領域,汽車正在作為新的硬件載體承載新的軟件,未來的爆點除了硬件之外還有軟件。2、AR/VR這些偏社交的遊戲的探索,更多是一個冷啓動階段,一旦未來觀察到其中某一項產品/應用/場景進入到一個快速增長階段,就意味着可能會產生新的爆發級的應用。3、醫美,符合消費升級的特點的同時,正在進入內部分工越來越精細化的狀態,未來存在較大的結構性機會。

風險提示:基金有風險,投資需謹慎。基金的過往業績不預示其未來表現。基金研究、分析不構成投資諮詢或顧問服務,也不構成對讀者或投資者的任何實質性投資建議或承諾。