誰造就了印尼“賣炭翁”?_風聞

乌鸦校尉-乌鸦校尉官方账号-2022-01-19 22:08

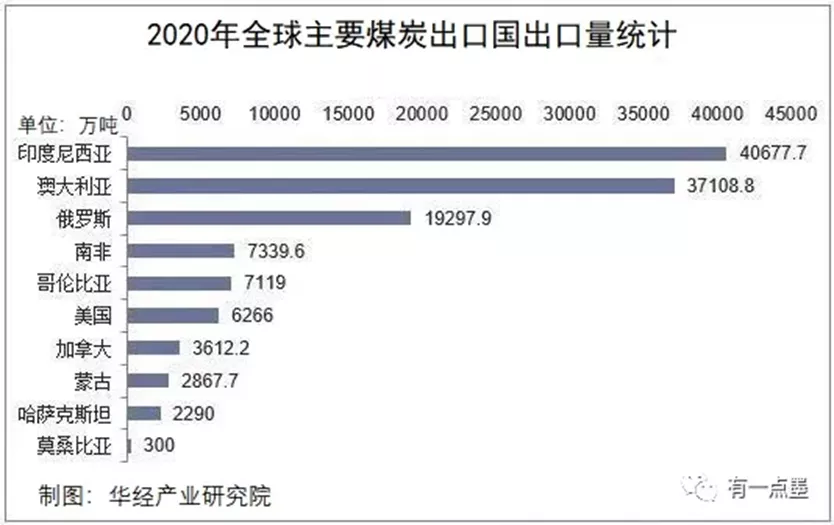

作為世界最大動力煤出口國的印度尼西亞,近期卻因停止煤炭出口一事引發了很多關注。

就目前來看,停止煤炭出口僅僅維持了10天,而不是之前宣佈的一個月,印尼海洋事務與投資統籌部長盧胡特(LuhutBinsar Pandjaitan)10號即宣佈,只要獲得礦業和交通部門的核準,該國允許14艘裝載煤炭的船隻起航,煤炭出口禁令就此進一步放鬆。

此次禁運,來自印尼能源與礦產資源部2021年12月31日發佈的聲明,該聲明宣稱自2022年1月1日至1月31日,印尼禁止煤炭出口,包括正在裝運以及尚未裝運完畢的運煤船,所有煤炭都將優先供給國內電廠和獨立發電商,以緩解印尼國內家庭用電非常緊缺的局面。

當時很多人關注是否會影響印尼煤炭的第一大買家中國,據統計,中國煤炭進口依賴度僅為約10%、相對較低,中國在2021年10月出現用電荒情況時已提高了國內的煤炭產量,加之春節前後部分工廠停工放假,因此印尼禁止煤炭出口對中國用煤大局影響不大。

但從國際層面整體來看**,這件事還是引發了全球煤炭市場的高度關注和煤炭行業的不安情緒、可能推高全球煤炭價****格**,畢竟像日本、韓國和菲律賓這種能源緊缺的國家,對印尼煤炭的依賴度還是相當高的。全球第三大煤炭進口國的日本第一個對印尼煤炭出口禁令發出公開抗議,向其施壓。

到1月6日,印尼政府初步放鬆煤炭出口禁令,表示2021年對國內供給義務完成超過76%的煤炭企業可於當日恢復出口資質,完成比例在25%-75%的煤炭企業需要繼續等待進一步消息。

1月10日,印尼煤炭出口禁令進一步放鬆。受禁令解除消息影響,全球煤炭價格連續3個交易日出現下跌趨勢,3日內跌幅達6.61%,讓國際市場鬆了一口氣。

回頭看,世界前五的產煤國,最大煤炭出口國,自家卻面臨“用電緊缺”?合着又一個捧着金飯碗要飯的?這一集好像剛看過。

話説回來,印尼七成以上煤炭用於出口,就算要保國內供應,限制部分出口調節比例不就成了?何必一下子要把出口全封了?

因為,要是不“禁止”,根本攔不住印尼煤企“胳膊肘往外拐”。

1

要搞明白印尼煤炭這筆賬,首先得了解印尼國內有關煤炭產業的一項重要政策。

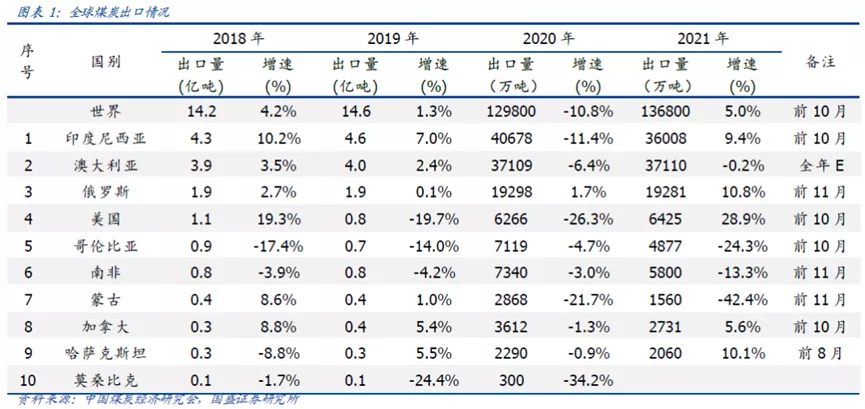

前面已經説過,印尼是全球煤炭最大的出口國,出口量約佔產量的75%,在全球煤炭市場特別是亞洲市場扮演着重要角色,該國主要用於電廠的動力煤出口量連續數年保持首位,2021年1-10月共出口3.6億噸煤炭,同比增長9.34%。

印尼煤炭產量的75%左右用於出口,這個比例並非巧合,他可不是亂定的啊。

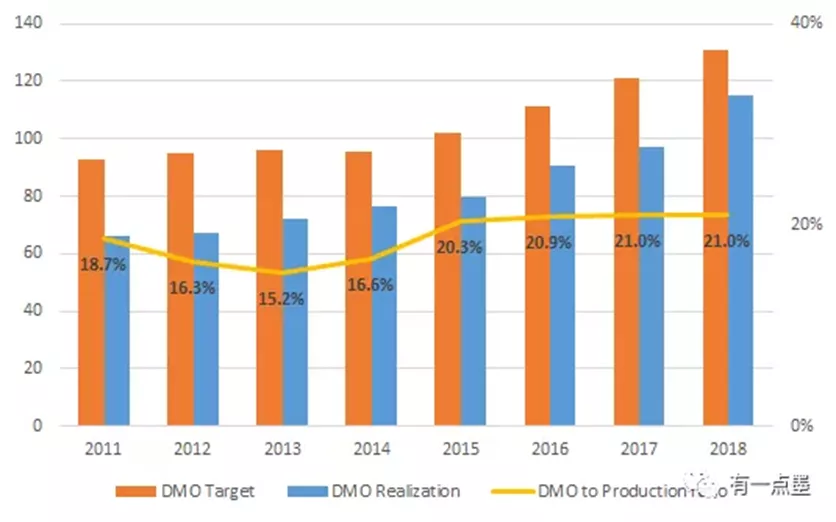

2010年開始,印尼政府實行面向煤炭生產商的國內市場義務(DMO)政策,每年設定煤炭總產量中供應國內的額度。

據統計,2013年時這個額度約佔印尼煤炭總產量的18%左右,當時計劃未來5年這個比例從20%提高至25%;果然2018年這個額度達到了25%。

也就是説自2018年起,印尼煤炭生產至少要把25%的產量用在國內,這跟印尼煤炭的出口佔比,基本能對得上。但是,如果沒有DMO的強制配額規定,印尼煤炭出口的比例恐怕會更高。

為啥?因為印尼的煤炭企業是真不情願“供給國內”。DMO政策規定的不僅是供應額度,還有苛刻的定價。

2018年DMO規定印尼煤礦企業向國內市場供應的單價為每噸不得超過70美元,遠低於市場價,不遵守規定的企業將被禁止出口煤炭或被罰款。

印尼這些煤炭企業也不是做慈善的,出口能買高價,供應國內只能以遠低於市價的定價出售,誰會願意選後者呢?

比如,根據印尼能源部的數據,2022年1月,印尼動力煤標杆價(HBA)為158.5美元/噸,是DMO限價的2倍多。

所以,在巨大的內外差價面前,除了少數大型煤企,大部分印尼煤炭企業甚至不惜交罰款,也不願意將煤炭保供給國內。

根據印尼能源與礦產資源部1月4日舉行的會議數據,截至2021年10月,印尼國內尚未完DMO的煤炭企業多達418家,其中17家完成率在25-49%之間,25家完成率50-75%,29家完成率76-100%,也就是説絕大多數連1/4的任務都沒完成。

從過去這些年的統計數據來看,PLN的煤炭供應量一直都低於25%這個DMO規定的義務煤炭銷售百分比,也是不爭的事實。

印尼煤炭內銷目標實現率一直很低

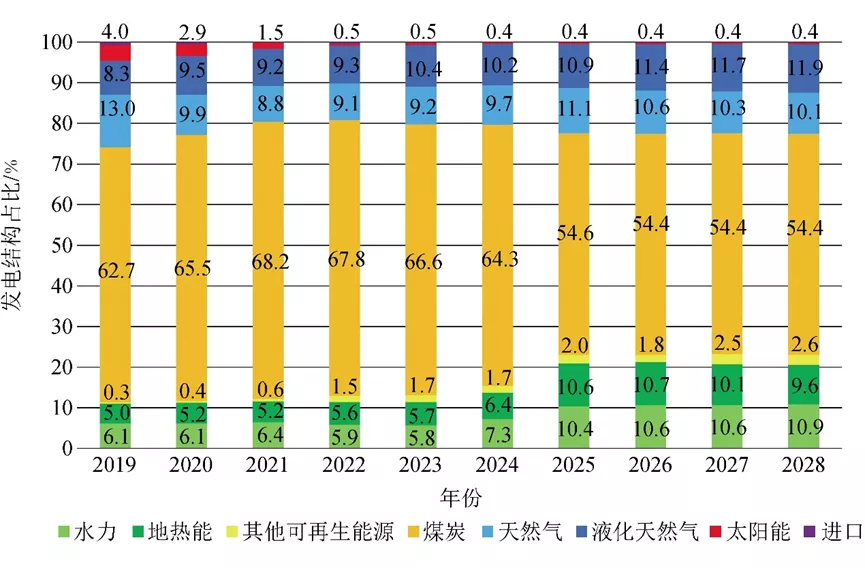

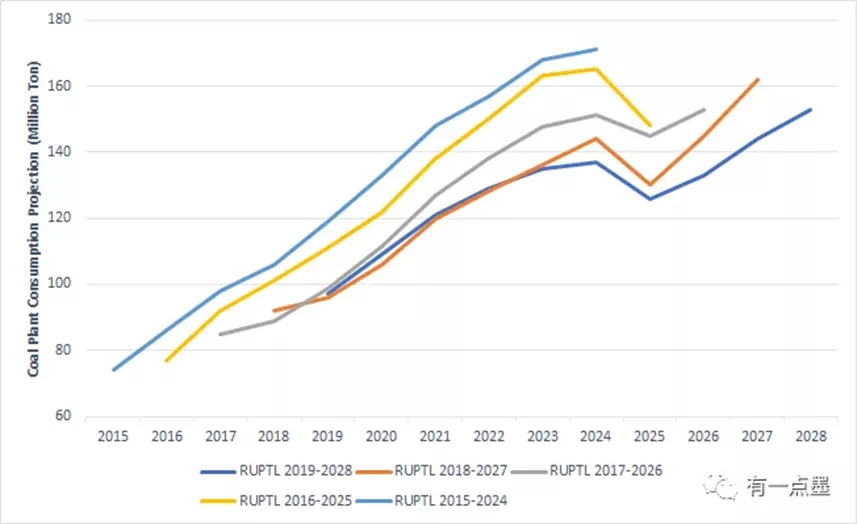

DMO規定的國內煤炭配額,主要用途就是發電。據統計電力行業約佔印尼煤炭總消費量的70%左右。而印尼電力供應長期以來以煤電為主,2013年時煤電佔比高達80%以上;儘管為跟隨節能減排的大趨勢,印尼政府於2021年5月27日宣佈將逐步淘汰本國煤電,將只允許在建和完成融資的煤電項目繼續下去。但根據印尼發電結構規劃,在2019-2028年間,印尼煤炭需求在中長期內仍佔有較大份額,為保證新能源發展過程中整體能源供應的穩定,煤炭在此期間仍將是印尼國內能源穩定的“壓艙石”。

2019-2028年印尼發電結構規劃

所以便不難理解為什麼富產煤炭的印尼居然會擔心“電力危機”。

其實DMO政策中就包括了要求國內煤企必須定向提供給電廠的煤炭配額。就比如這次“出口禁令”前,印尼政府為“維持當地電廠20天的存煤可用天數”,規定國內指定向電廠必須供應510萬噸煤。但截至2022年1月1日,僅交付了3.5萬噸,完成率不足1%,這就正是此次煤炭出口禁令出台的背景——你非要拿到國際市場上賺錢那我乾脆把出口停了。

其實印尼去年八、九月份其實已經計劃過實行類似的出口限制,當時的限制對象是2021年1月-7月DMO完成度在75% 以下的34家煤礦企業,但最終出口限制並未落地,該批煤企在補交完未完成 DMO 賠償之後,繼續完成了正常的出口履約。

2

那麼,印尼強制煤礦企業向電力企業提供低價煤,雖然煤企心有不甘,電企總是賺錢的吧?

然而並非如此,印尼電企同樣賠錢。

印尼對電力產業實行公共管制,上網電價和銷售電價由政府主導,電費價格由國家進行控制,制定全國統一的電力銷售價格。但目前印尼的電力銷售價格低於電力生產成本。

**印度尼西亞國家電力公司(PLN)**是印尼電力行業最重要的公司。在印尼電力市場三類經營主體——PLN、獨立發電商(IPP)和私營電力公用事業公司(PPU)中,IPP只能將電力賣給PLN,PPU主要負責工業區用電,實際上就是PLN一家獨大,目前控制70-80%的全國電力裝機容量和發電端需求,對於輸電、配電以及電網有絕對的控制。

印尼用國家財政對PLN所有因低於成本向消費者供電造成的虧損進行補貼,並且電力補貼以財政預算的形式提供(烏鴉目前沒有找到印尼補貼煤炭企業的證據,如有知情讀者可以向烏鴉提供)。但即便有補貼,PLN仍然虧本,入不敷出,據估算2021年PLN需要的政府財政補貼達到137.6萬億印尼盾(約89億美元)之多。

在DMO政策的環境下,煤企和電企都虧,而且這兩邊的利益有高度的負相關性:給電企提供的低價煤越多,電企的壓力減輕,但煤企就虧得更多;反之煤企寧可違規也不提供足額的低價煤,電企就不得不採購高價原料,進一步拉高發電成本。

所以煤、電這兩派成了相互爭鬥的兩方,這次的禁止進口又很快解除,一定程度上也是雙方博弈的體現。

電企一邊有壟斷性的PLN,本來分散的煤企方面也抱起了團。

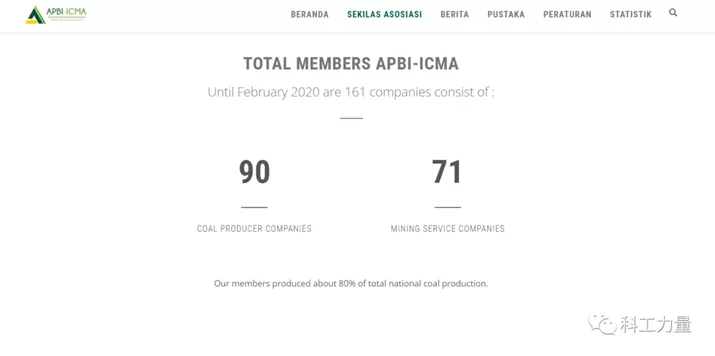

印尼煤炭以出口為主的結構,催生出了印尼煤炭開採協會(ICMA)這麼一個在印尼煤炭界舉足輕重的機構。

要知道,儘管該機構自稱是“非政府、非營利和非政府組織”,卻涵蓋了90家煤炭生產企業和70家礦業服務公司,佔據印尼煤炭產額的80%。可以説,在印尼,ICMA的意見,就是整個煤炭行業的意見。

自打出口禁令一出,煤企一方的代表就開始接連不斷對政府喊話。

印尼工商會(Kadin)主席、印尼最大的煤企之一因地卡能源(Indika Energy)總裁阿爾賈德·拉斯吉德(Arsjad Rasjid)稱對政府確保國內電力供應的政策表示支持,但不認可政府未與相關商業參與者進行討論、單方面倉促實施全面禁令的做法,希望政府重新審查出口禁令。

印尼煤炭和能源供應商協會(Aspebindo)就表示,“一刀切”禁止出口不僅可能引發印尼煤炭企業和國際買家之間的商業糾紛,甚至損害印尼作為世界煤炭供應商的聲譽,在企業來看完全是貽害無窮、得不償失。

印尼煤炭開採協會(APBI)稱,該禁令可能會影響約3800萬至4000萬噸煤炭生產,政府有可能因煤炭出口每月損失約30億美元的外匯。

而以PLN為主力的電企一邊,顯然是煤炭出口禁令的得利方,所謂得了便宜不好再賣乖,在實施禁令期間沒有多發言。但從最終的結果來説,他們也絕不是沒努力。

因為雖然出口禁令解除,但通過這一禁一解,印尼國內煤炭市場上至少750萬噸本被大部分用於出口的煤炭被轉用於國內需求。

即便是按照煤炭內需70%供給電力來計算,這個數字也已超過了禁令前規定的定向供給電力企業的510萬噸配額。而已經做出了“妥協”的PLN,此時開始不依不饒了,要求煤炭企業滿足20天的最低供應極限,問題是這供應極限究竟是多少,是怎麼一個評判標準,PLN一直沒有做出表****態。

他們顯然不是輸家。

3

這次事件算是有了個結果,但問題,仍然還在那裏。

根據印尼國內的預測,在未來幾年,PLN對煤炭的需求仍然呈增長趨勢,也就是説煤、電之間這種矛盾只會增加而不會自動消除。

****據預測PLN對電煤的消耗越發強勁

畢竟印尼煤企與外國企業的合同都是提前簽好的,如果以後政策收縮和可能再次推出的出口禁令,帶來的損失擱誰頭上,誰也不願意****做。

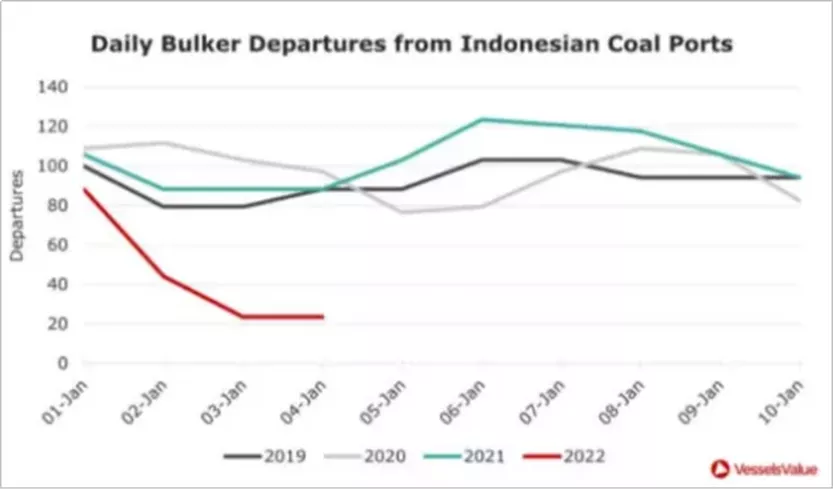

據不完全統計,就這次截至禁令鬆動,已有超過100艘散貨船滯留在印尼主要的煤炭出口港加里曼丹港附近,總計運載量超過600萬噸。

從下圖中的印尼2019年以來的同期離港煤炭船隻數量,也可以清晰看出印尼政府的煤炭出口禁令對該國的煤炭出口帶來了怎樣的影響。

這些本用於出口的煤炭被滯留港口,海外買家不可能坐視不理,也會基於合同規定對煤炭生產商、銷售商或託運人收取每天20000-40000美元不等的船舶滯期費,而合同不能按時履約所產生的違約金也是不小的支出。

那將來怎麼辦呢?印尼政府琢磨出了這麼個方案:

他們計劃平掉煤炭的巨大差價,讓PLN按照市場價格購買煤炭,而不再按照DMO規定的每噸70美元限價標準;

同時,成立一個跨部委和機構的公共服務機構(BLU),向印尼煤炭公司收取“煤炭税”,用來對“市價購煤”的PLN進行補貼。

不過這個計劃……不僅煤企羊毛還是出在羊身上,更大的問題是,政府管控的統一電價恐怕再也穩不住了,而電費“市場化”提高的效果,這劇情我們好像剛剛在中亞某大國看過。

至於這會不會像哈薩克斯坦那樣引發“顏色革命”,也倒未必,因為印尼這國家,早就被“染色”過不知道多少次了。

參考資料:

觀察者網《停止煤炭出口10天后,印尼“鬆綁”》

觀察者網:《印尼突然禁止煤炭出口,對中國影響大嗎?》

《印尼聲音:滿足內循環,政府要割煤礦商的“韭菜”?》

《印尼準備解除煤炭出口禁令?大型出口港外100多艘船舶積壓》

《印尼煤炭斷供,是否再現“煤超瘋”?》

《印尼禁止煤炭出口始末及影響》

每日經濟新聞:《印尼禁止煤炭出口1個月,發生了什麼?對最大買家中國影響有多大?》

王晨:《印度尼西亞煤炭工業發展趨勢》

《印尼政府有望放寬煤炭出口禁令》

時文剛:《新冠疫情影響下的印尼發電市場分析》

環球時報:《印尼取消煤炭出口禁令,市場鬆口氣》

《印度尼西亞能源工業的現狀與發展》

能源雜誌:《印尼煤電荒凸顯能源轉型困局》

海頤報告:《2020年印度尼西亞電力行業發展報告》