你會買嗎?“新冠隔離險”只要9.9元,隔離1天補貼千元?別衝動!_風聞

大眼联盟-2022-01-19 13:49

為防控新冠肺炎疫情

各地不時會採取臨時管控舉措

於是

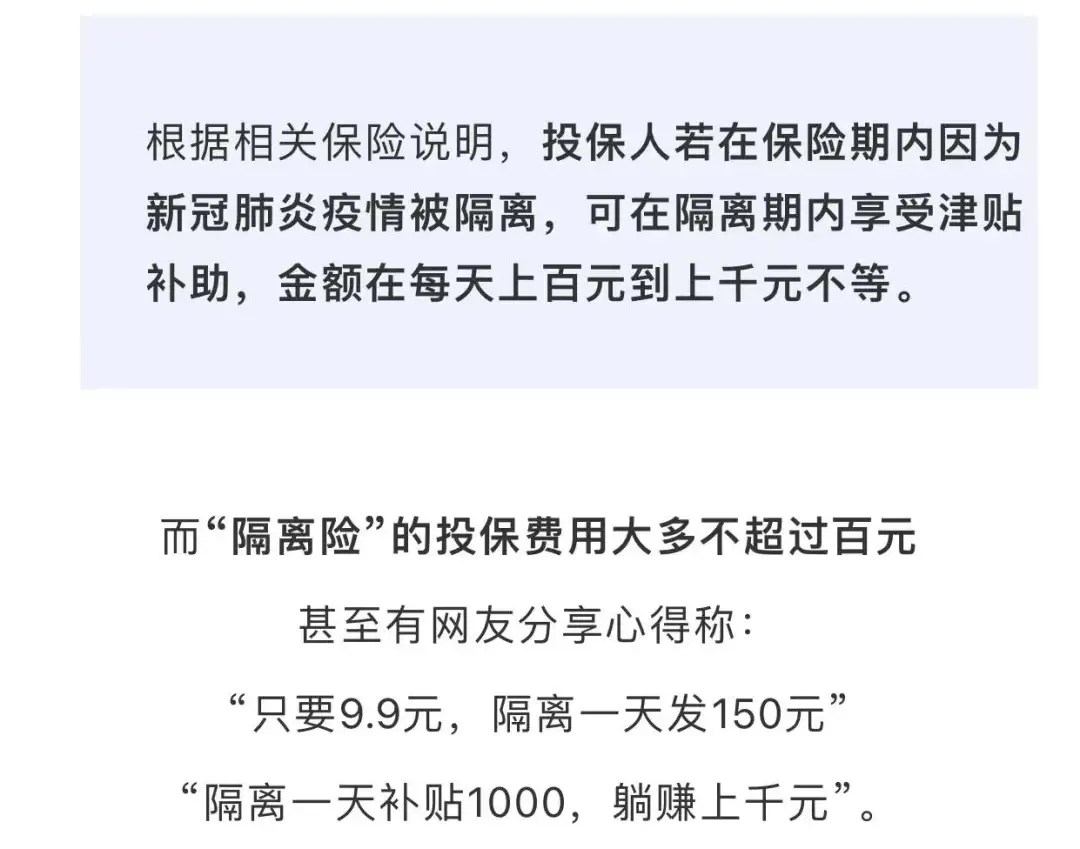

**“新冠隔離險”**在社交平台上火了

“隔離險”靠譜嗎?

若遇到隔離,真能“躺賺”?

記者調查發現

恐怕沒有廣告宣傳得那麼好

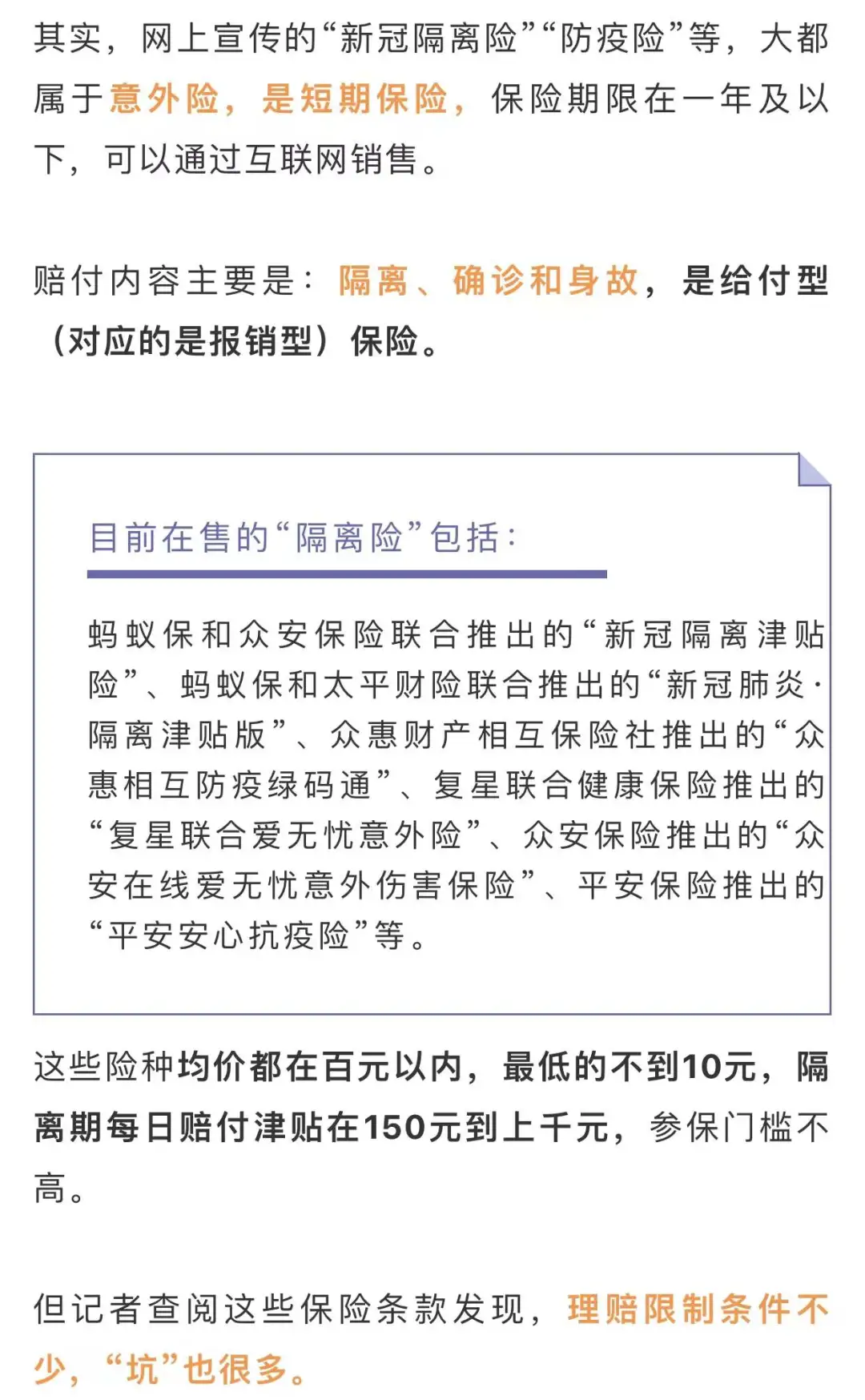

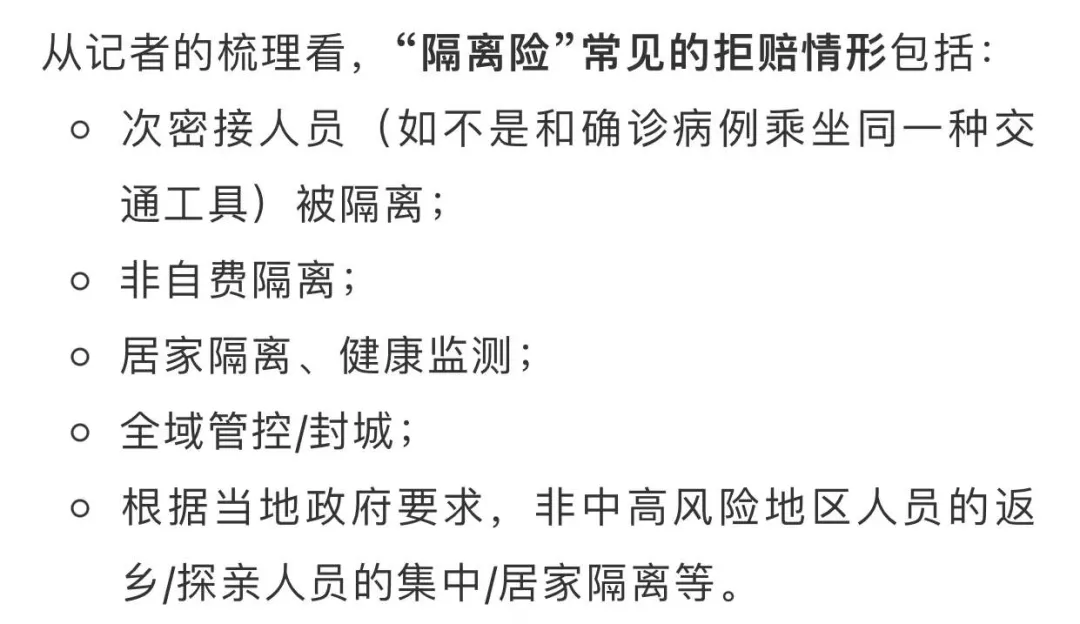

“防疫險”“隔離險”“疫情津貼”到底是什麼?

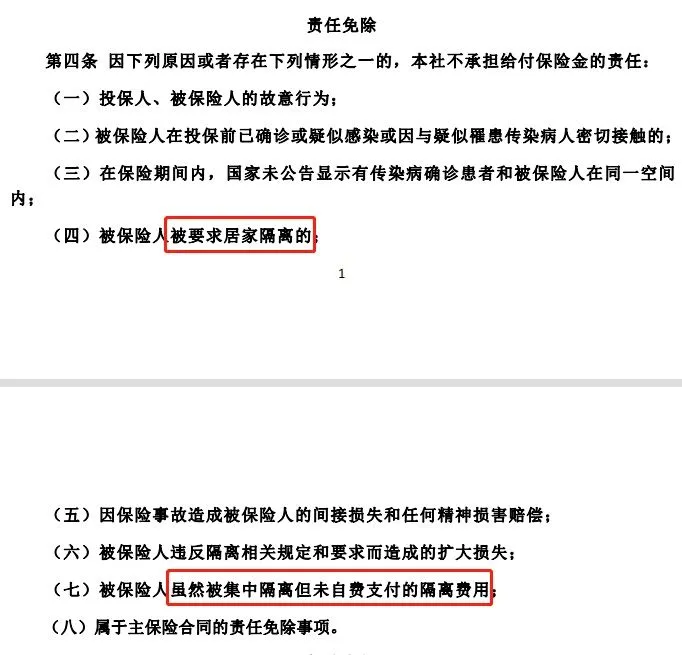

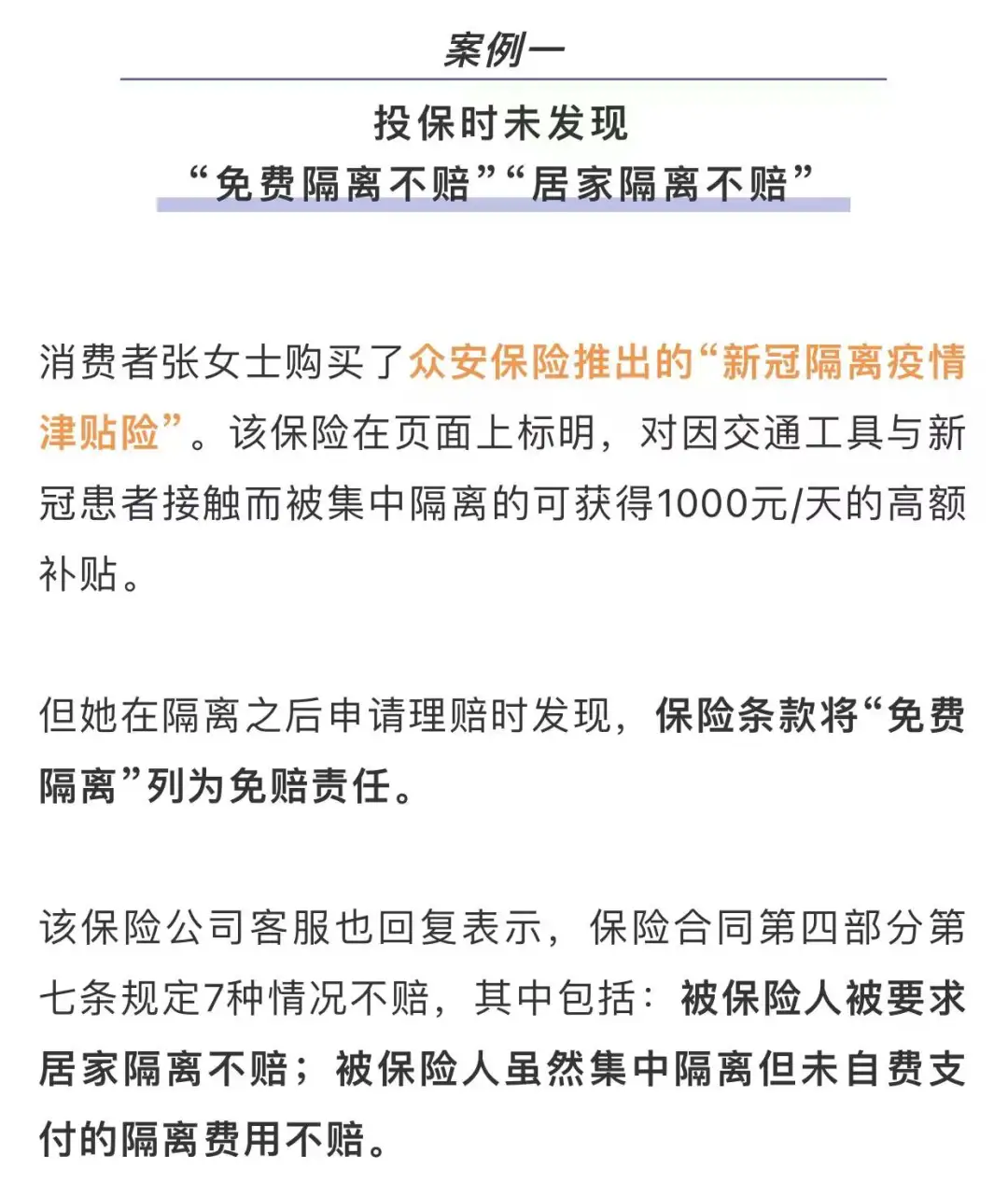

比如,有產品明確規定:

“被保險人被要求居家隔離的”“被保險人雖然被集中隔離但未自費支付的隔離費用”等情形,不承擔給付保險金的責任。

可見,“隔離險”所稱的“隔離”,不一定是公眾所理解的“隔離”。若選購這類保險,務必看清理賠條款。

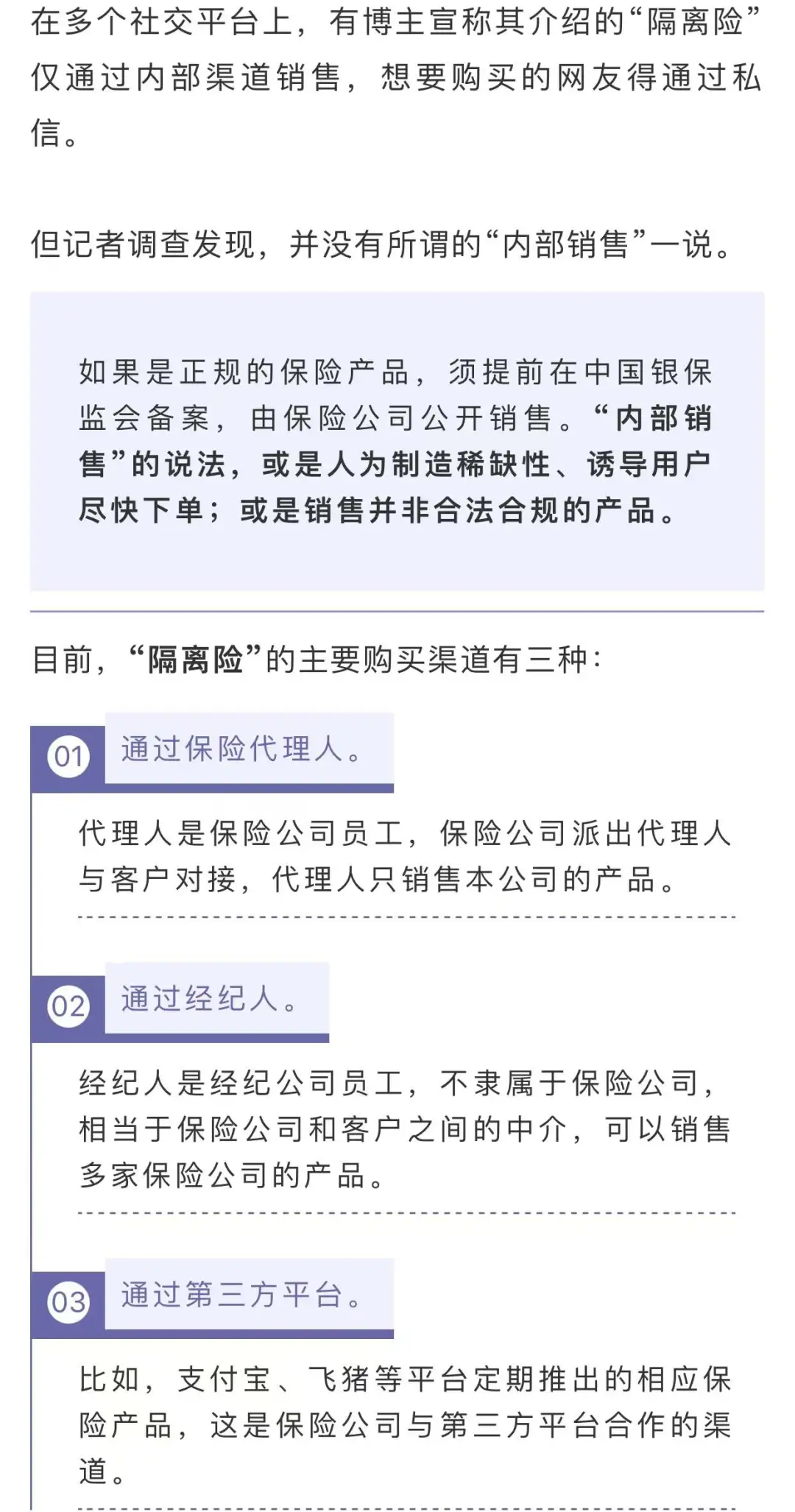

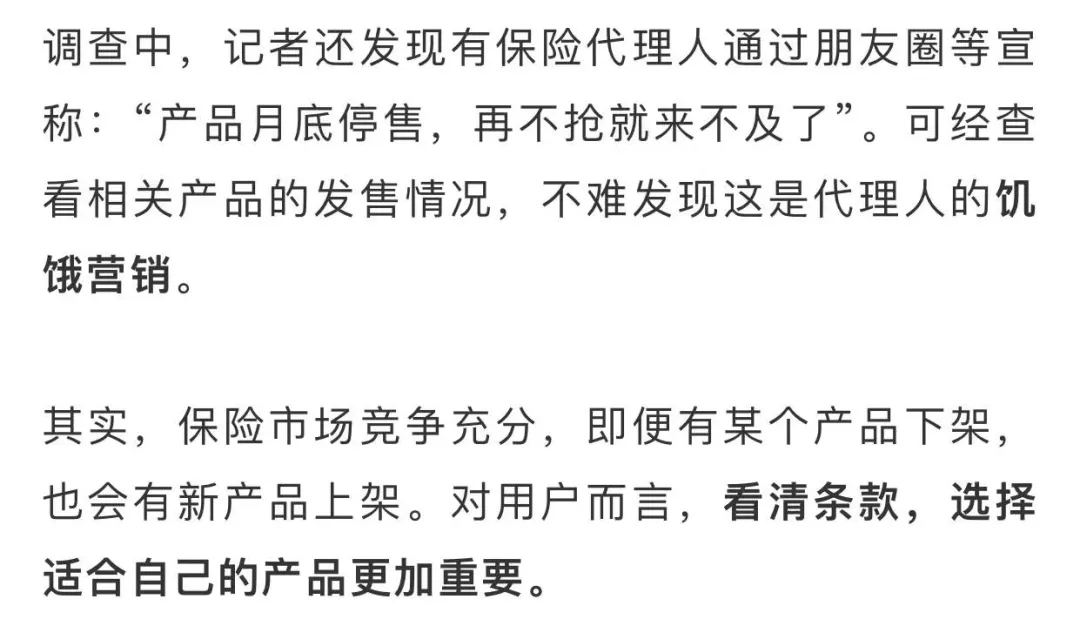

“內部銷售”“月底停售”真的那麼火?

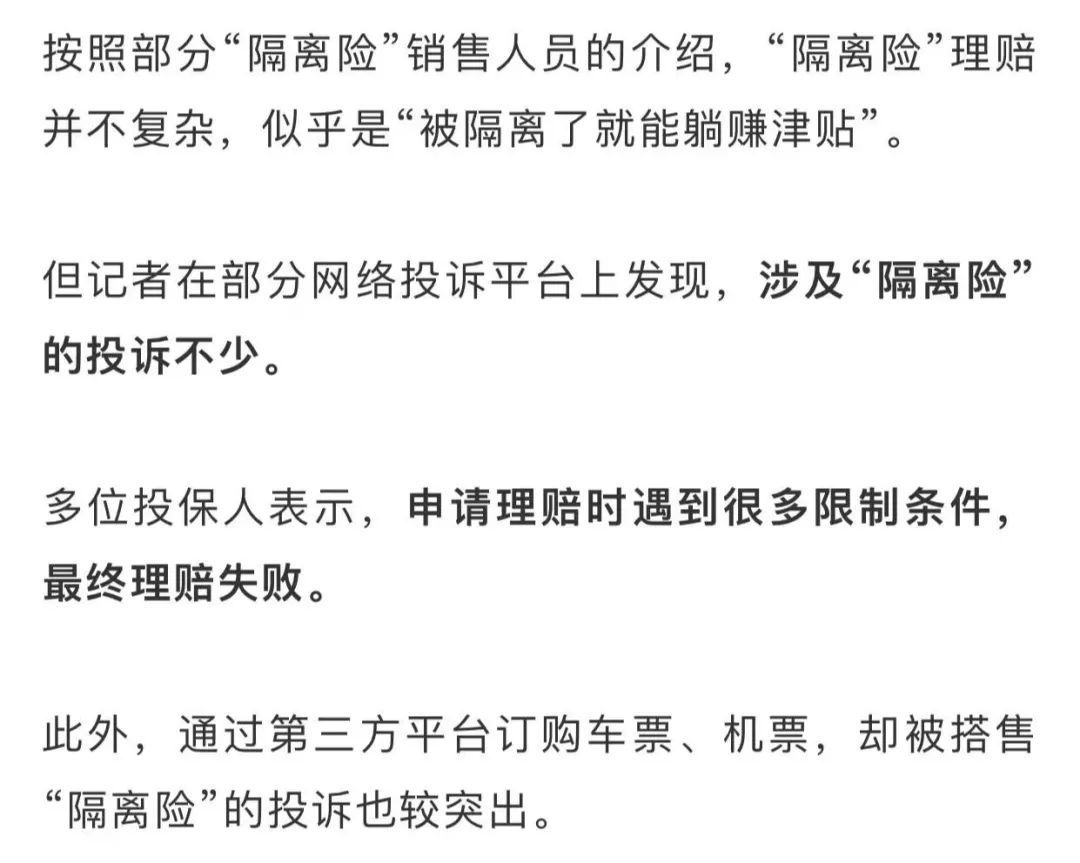

“隔離險”理賠真能“躺賺”?

實際上,在不少地區的防疫政策中,有些情況的集中隔離為免費隔離或居家隔離。

還有網友表示,購買機票時**被搭售一份120元的“疫情津貼隔離險”,**並非本人自願購買要求退款,卻發現退保無門。

另外,還有網友反映,購買“隔離險”後想退保並不容易。不少“隔離險”設有退保門檻,包括收取30%的手續費等。

如果用户沒有看清而直接付款,那麼最後只能自己承擔損失。

有投保人直言:“飛機(買機票被搭售)的防疫險太坑,不推薦”。

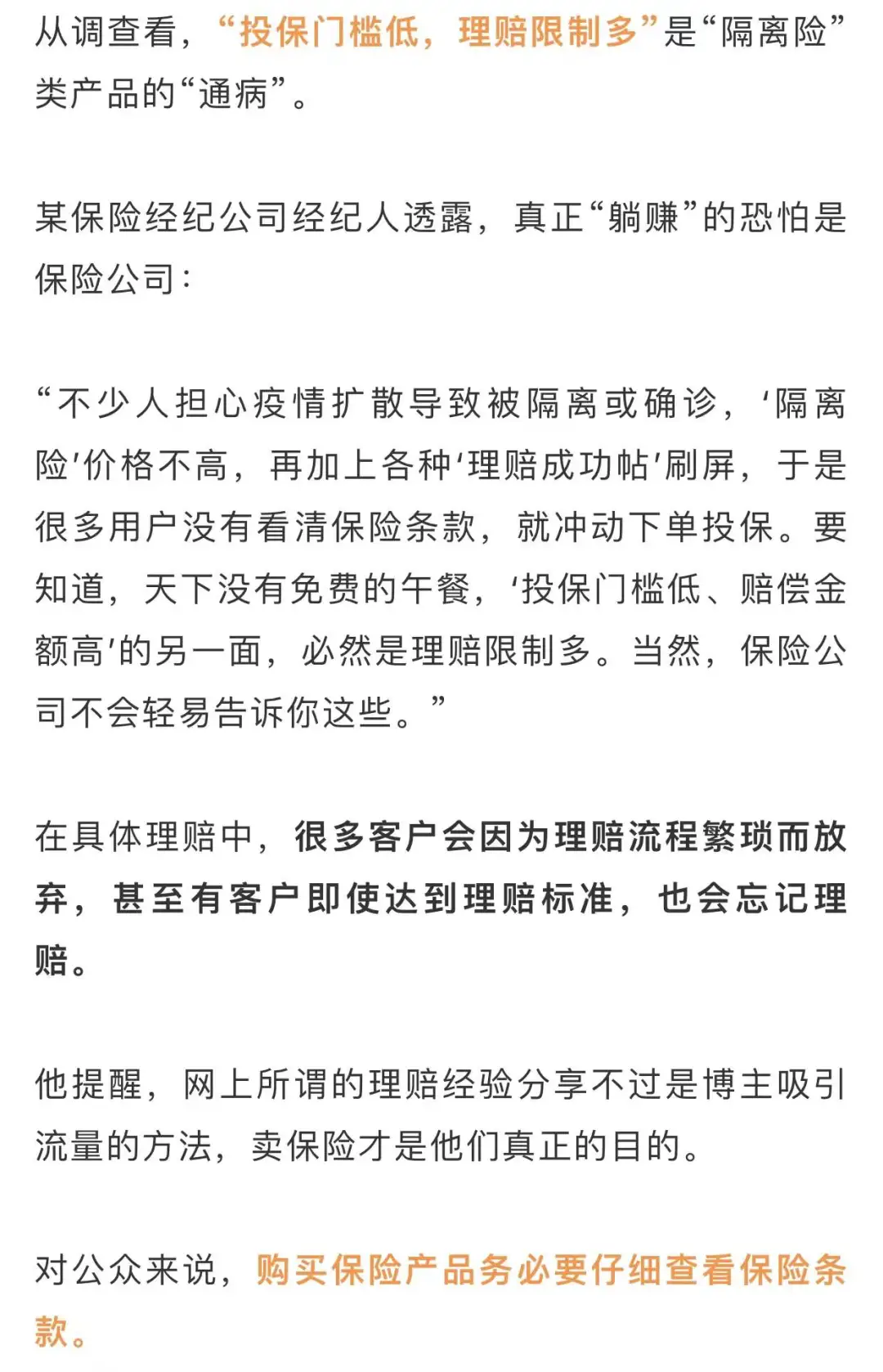

不少投保人抱怨:“理賠太麻煩,一生氣就放棄了”。

而**“被保險公司的文字遊戲忽悠了”**是大家的共識。

為什麼“隔離險”理賠難?

買“隔離險”怎麼避“坑”?

從調查看,**“隔離險”有限制,不適合衝動選購。**不過,該產品確實能滿足部分人羣的保險需求。

如果真的需要購買“隔離險”,應當注意什麼?

01

找正規保險公司和有資質的經紀人或代理人。

一般來説,同一款保險產品的市場價基本一致。購買相關產品時,可以通過不同平台比價,若價格差距較大,應謹慎購買。

02

投保前務必仔細查看投保條件和免責條款。

各家保險公司免責條款都不一樣,而且比較複雜,但有三個條件基本相同:

一是需要隔離前購買;

二是需要是“不可預知”的隔離(例如,臨時管控隔離滿足該條件,而境外回國隔離就不符合);

三是投保人沒有主動前往涉疫風險地區。

03

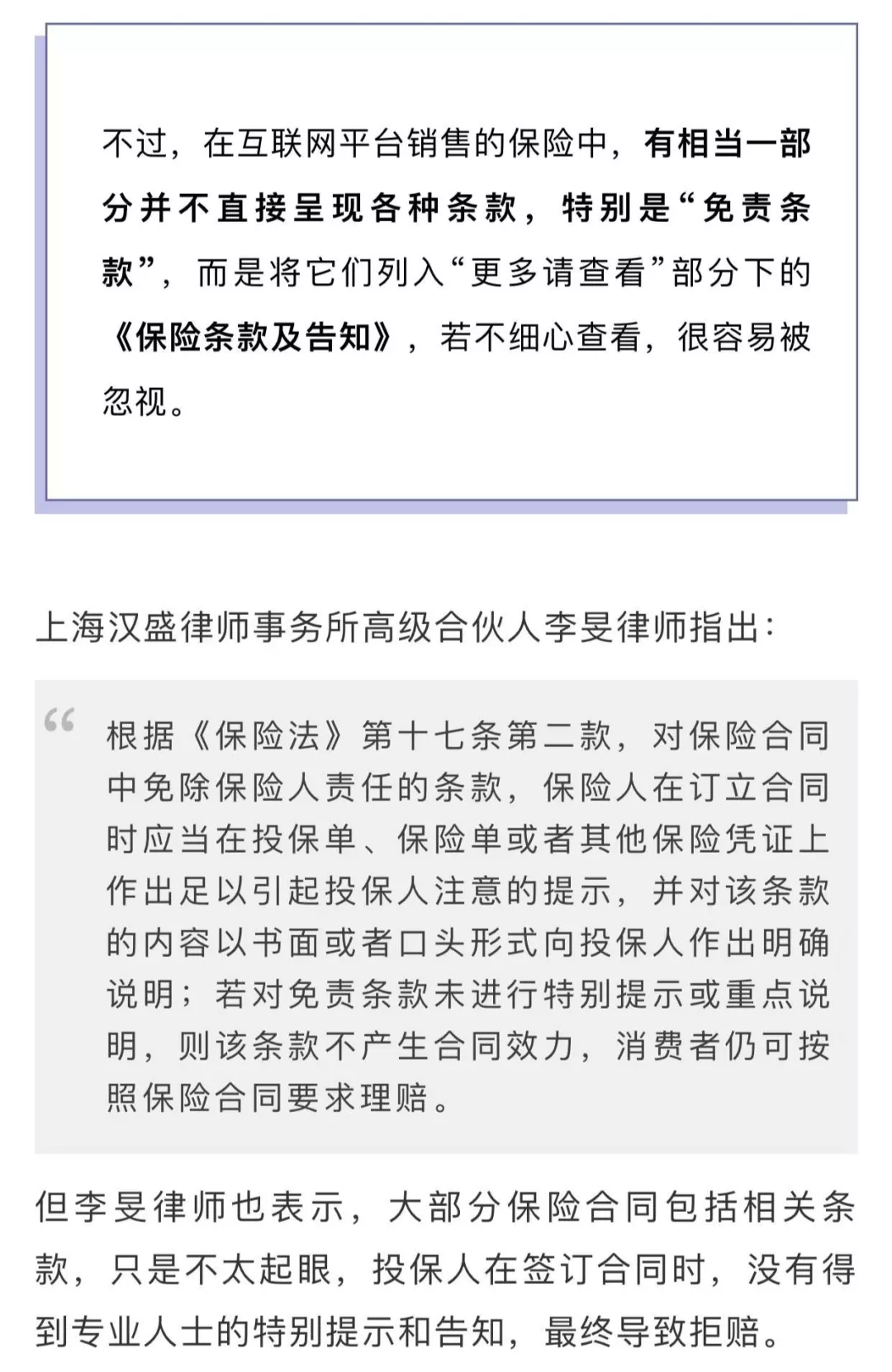

若看不懂保險條款,可以向保險公司詢問免責範圍,保險公司有義務告知投保人產品的保障範圍與免責範圍。

投保人尤其應關注所謂“隔離”的定義。

很多人覺得,“集中隔離”“居家隔離”“健康監測”等都屬於“隔離”,但不同保險公司對上述概念的定義不同。例如:

“若集中隔離14天可賠,那麼‘14+7’‘2+12’‘2+14’等情形能賠嗎?”

“出發地和抵達地不是風險地區,但途徑風險地區導致隔離能理賠嗎?”

“被認定為確診患者的密接可獲賠,那麼次密接能理賠嗎?”

……

換句話説,擬投保人不僅要弄清楚相關產品“保什麼”,更要弄清楚“不保什麼”。

04

保存好理賠材料。

“隔離險”的理賠材料通常包括:

理賠申請書;

保險單或其他保險憑證;

保險金申請人的有效身份證件;

法定隔離機構(各級政府、衞健委等)提供的隔離通知(通常,物業公司或小區開具的證明不能成為理賠依據);

證明自費支付隔離費用的材料等。

若需要理賠,可及時尋求經紀人/代理人幫助。

來源:上海網絡闢謠微信公號