二次遞表港交所,魯商生活服務何時緩解對母公司的依賴症?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2022-01-19 13:48

2021年5月份,香港聯交所上調主板上市的盈利規定,修訂後的主板上市盈利規定較此前上調約60%,於2022年1月1日生效。對於正在排隊上市或者醖釀上市的公司而言,壓力徒增。

據港股研究社瞭解到,早在2021年7月2日,魯商生活服務股份有限公司就曾向港交所遞交招股書,目前該申請已經失效。據港交所披露,今年1月18日,魯商生活服務第二次遞表。

再次遞交招股書,魯商生活服務的基本面能夠打動資本市場嗎?

再次遞交招股書,魯商生活服務的基本面能夠打動資本市場嗎?

國資上市企業子公司,業績高複合增長

據悉魯商生活服務股份有限公司總部位於山東省濟南市,自2006年成立以來,經過超15年的發展,業務範圍主要覆蓋山東省大部分地級市以及北京和哈爾濱。

據瞭解,魯商生活服務是山東省商業集團有限公司的子公司,註冊資本人民幣1億元,具有國家物業服務一級資質,現為中國物業管理協會理事單位,山東省物業管理協會副會長單位。

近年來,魯商生活服務推進國企改革,“走出山東、服務全國、向高端物業進軍,向一體化運營、綜合化服務、輕資產轉型。”現階段其服務範圍已涵蓋住宅、高端寫字樓、商業綜合體、機場、醫院、高校、幼兒園、產業科技園區、城市空間管理運營等多個業態。

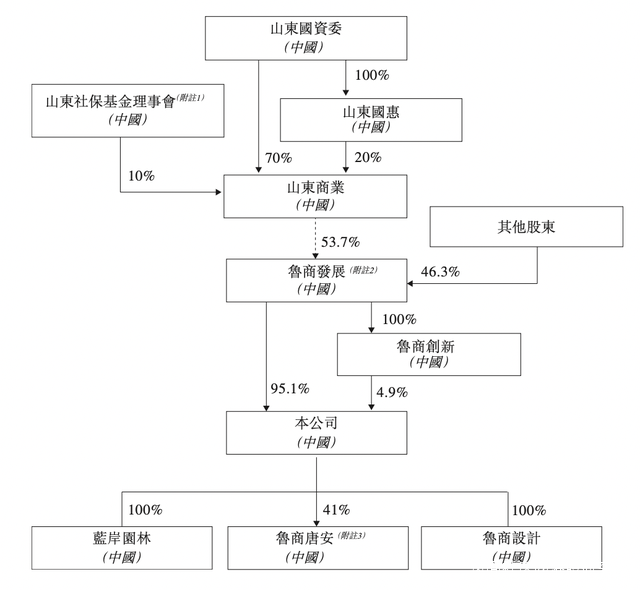

根據其招股書,準備拆分上市前,該公司發生過一次股份重組,重組前,魯商生活服務由魯商發展100%持股。本次重組後,魯商生活服務由魯商發展直接持股95.1%,通過魯商創新間接持股4.9%。目前魯商發展由山東商業擁有約52%、由魯商集團擁有1.7%及由其他股東擁有 46.3%。

截至2021年10月31日,魯商生活服務已簽約管理81個物業,已簽約總建築面積超過2280萬平方米,覆蓋中國的12個城市,以及在管81個物業,在管總建築面積約1950萬平方米,其中74個已簽約物業(已簽約建築面積2050萬平方米)及74個在管物業(在管總建築面積約1690萬平方米)位於山東省,服務約80,000户家庭和企業客户。

截至2021年10月31日,魯商生活服務已簽約管理81個物業,已簽約總建築面積超過2280萬平方米,覆蓋中國的12個城市,以及在管81個物業,在管總建築面積約1950萬平方米,其中74個已簽約物業(已簽約建築面積2050萬平方米)及74個在管物業(在管總建築面積約1690萬平方米)位於山東省,服務約80,000户家庭和企業客户。

財務方面,根據其招股書,魯商生活服務收入以19.5%的複合年增長率從2018年的2.82億元增至2020年的4.028億元,並由截至2020年10月31日止十個月的3.034億元增加51.0%至截至2021年10月31日止十個月的4.582億元。

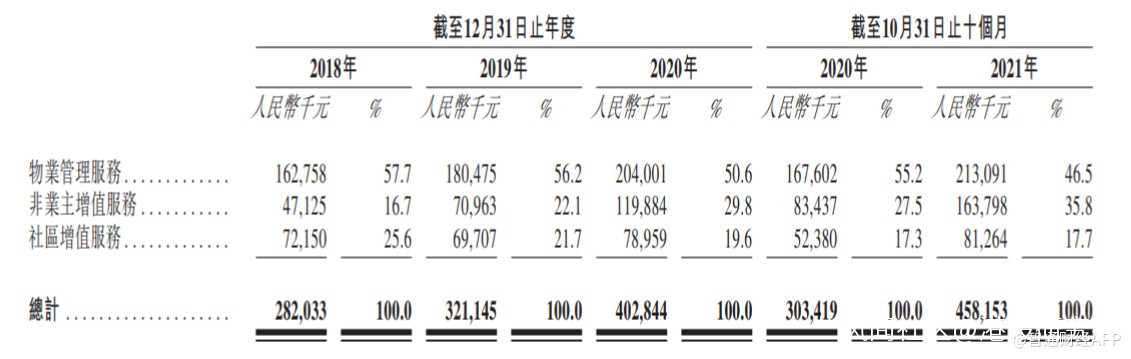

從收入來源看,招股書披露魯商生活服務的收入主要有三部分構成物業管理服務、非業主增值服務、社區增值服務。

截至2021年10月31日止十個月,魯商生活服務物業管理服務、非業主增值服務、社區增值服務的收入分別約為2.13億元、1.64億元、8126萬元,分別佔比46.5%、35.8%、17.7%。一方面較首次招股書數據,可以看出,其物業管理服務及社區增值服務收入佔比在下降,非業主增值服務提升。另一方面也可以三個業務的佔營收比重還是較均衡。

另外,純利潤以36.1%的複合年增長率從2018年的2450萬元增至2020年的4540萬元,並由截至2020年10月31日止十個月的3550萬元增加73.0%至截至2021年10月31日止十個月的6140萬元。

總體上,從2020年到2021年前十月,魯商生活服務的營收和利潤增長都較為可觀。同時,早在2008年,魯商發展借殼上市登陸A股。那麼,魯商生活服務作為上市公司魯商發展的附屬子公司,為何要拆分單獨赴港上市?

總體上,從2020年到2021年前十月,魯商生活服務的營收和利潤增長都較為可觀。同時,早在2008年,魯商發展借殼上市登陸A股。那麼,魯商生活服務作為上市公司魯商發展的附屬子公司,為何要拆分單獨赴港上市?

對母公司高依賴下,魯商生活服務何時獨立壯大?

根據中指院2021年數據,物業管理行業的在管總建築面積由2015年的175億平方米增加至2020年的259億平方米,複合年增長率為8.2%,並預計以複合年增長率5.4%上升至2021年的266億平方米。

中國物業管理行業總收入由2015年的3983億元上升至2020年總收入達6232億元,複合年增長率為9.4%。預計中國物業管理行業總收入將繼續以複合年增長率10.3%增長至2021年的6880億元。

因為政策上放鬆對物業管理費用調整的限制,以及城鎮化進程加快,物管行業從2015年至今整體發展較好。截至2020年12月,有1家物業服務企業在上海證券交易所上市,38家物業服務企業在聯交所上市,以及34家物業服務企業在全國中小企業股份轉讓系統上市。

今日,港股物業管理板塊大幅拉昇,旭輝永升服務(01995.HK)漲近10%,碧桂園服務(06098.HK)漲近8%,融創服務(01516.HK)、新城悦服務(01755.HK)漲6.8%,金科服務(09666.HK)、世茂服務(00873.HK)漲約5.8%,濱江服務(03316.HK)、康橋悦生活(02205.HK)漲5.67%。

**面對行業的整體成長,魯商生活服務業績高複合增長,毛利率卻低於行業均值。**2018年至2020年,公司的毛利率分別為16.4%、17.4%、19.8%。這一組數字遠低於行業均值,根據中指院數據顯示,2020年在港物業服務上市公司的毛利率均值為28.6%。

與此同時,魯商生活服務還有一個較大的問題:公司業務對魯商發展的依賴性較大。

2018年至2020年,魯商生活服務來自魯商發展所開發物業的在管總建築面積分別約佔公司在管總建築面積的98.6%、99.8%、76.6%。魯商發展在該公司物業管理業務上的收入貢獻分別為98.8%、98.7%、97.0%。於往績記錄期間,對由獨立第三方開發的物業的競標成功率並不高,分別為27.3%、20.0%、26.3%。

雖説營收跟利潤的表現還不錯,但近幾年**魯商發展未能延續高增長。**2009年公司淨利潤為3.40億元,隨後便開始下滑,直到2019年才達到了3.94億元,超過上市初年的收入。2020年公司的簽約銷售也只有176億元,在房地產公司排名中百強開外,屬於中小型開發商。雖然規模不大,但是魯商發展一樣有着房地產公司共有的高負債,Wind數據顯示,近十年魯商發展的平均負債率超過90%。

結語

儘管魯商生活服務去年業績增長較為可觀,但低於行業均值的毛利率,以及對母公司的依賴,都是亟需解決的問題。如果此次上市成功,可以幫助魯商生活服務獲得發展資金。魯商生活服務也許需要增強對第三方市場的重視,加強全國化佈局,走出山東。

文|港股研究社(ganggushe)