好吃的預製菜,不好看的資本心機_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险2022-01-19 04:41

文丨呂行 編輯丨杜海

來源丨正經社(ID:zhengjingshe)

“XXX元就可以買到一套全家宴,20分鐘烹飪吃大餐,直播間小黃車下單還有專屬贈品!”

近期,各大直播平台上,銷售年夜飯預製菜的商家多了起來。一些商超的貨架上,也擺滿了各種品牌的預製菜。

與此同時,資本市場也颳起了一場預製菜概念熱。在大盤的一片綠油油之中,餐飲類上市公司開始了漲停潮。

也就是説,方便麪、速食米飯這些傳統的速成食品,被“東坡肉”、“叫花雞”取代,方便了人們餐飲生活的同時,也為一些資金年前最後一波割韭菜提供了機會。

01

預製菜熱情被點燃

按照餐飲行業的説法,預製菜即烹飪後食用、加熱食用以及開袋即食食品,方便麪、罐頭、火腿腸等都屬於預製菜範疇。不僅如此,在很多餐廳及連鎖餐飲機構中,也大量使用預製菜,它們經過簡單加熱調製後就可以端上餐桌,大大節省了烹飪時間。

但B端市場和傳統的速成食品,並不是近期預製菜概念火熱的原因。相比已經相對成熟且競爭激烈的B端預製菜市場,C端高品質預製菜消費熱,才是挑動資本神經的核心原因。由於近期疫情管控形勢趨嚴,各地倡導就地過年,刺激了預製菜市場消費,對於很多年輕人而言,預製菜成為最佳年夜飯選擇。

“宅經濟”、“懶人經濟”令外賣逐漸取代了“低營養”的泡麪,而預製菜這種更有營養的食品,因為可以解決Z世代不會做飯、不想做飯的難題,也開始與外賣競爭。在外賣的大本營餓了麼APP上,已經開始有商家售賣預製菜。

與通過中央廚房迅速實現標準化的西式快餐不同,中餐標準化一直以來難度較大,預製菜過去受到市場忽視,也是源於產品單一和眾口難調。如“預製菜第一股”的味知香,其核心市場為華東地區,也是因為公司目前的產品,較為適合該區域消費者的主流口味。

味知香在華東地區收入佔其營收的95%

現如今,“預製菜=方便食品"的概念早已過時,並且進一步突破過去米麪、火鍋、燒烤、水煮菜等品類,豐富的產品品類,也使預製菜能夠在今年得到消費者的認可,進而成為一種消費潮流。

《正經社》分析師發現,近期熱門的預製菜產品,往往以套餐形式出售,包含豐富的菜系,大大豐富了消費者的選擇區間。而價格也從幾百元到上千元不等,進一步拉高了預製菜的利潤空間。

**相比為B端供應預製菜的低利潤,通過品牌和口碑拓展高利潤的C端市場,成為諸多上市公司進入預製菜領域的原因。**如福成股份對外宣佈為海底撈、紫光園等大型客户代加工預製菜,還會通過京東網絡店鋪、社區團購進行預製菜銷售。其它如得利斯、安井食品、龍大美食等上市公司,近期也紛紛發聲,看好預製菜市場的發展,或是有相關產品,或是計劃擴大預製菜生產能力。

這背後不僅有資本概念推動,也是各公司看到C端預製菜雖然價格並不便宜,但在菜品樣式不斷翻新下,需求卻不斷高漲。如知味觀、西貝莜麪村等知名品牌銷售的預製菜產品,在一些電商平台的月銷量已經破千。

雖然關於預製菜是否健康的爭論一直不休,保質期長達幾周乃至幾個月的預製菜料理包,難免讓人對營養安全產生疑慮,但對於很多年輕消費者而言,能夠實現“快速上桌”的預製菜,並且照顧到各地飲食習慣的交融,已經落入了“真香”定理。

02

概念股成色不足

餐飲行業已經許久沒有這麼熱鬧過了。上一次還是海底撈的上市,但那不過是一家企業的資本狂歡和事後的瘋狂割韭菜。

據《正經社》分析師統計,這次預製菜概念熱可謂“雨露均霑”,至少有20家上市公司因為預製菜概念在近期收得漲停,而他們大多數都是餐飲企業,並且概念公司還延伸到水產、養殖和食品加工企業,甚至連全聚德都上車了預製菜概念。

然而,**預製菜真的能改變餐飲食品板塊低估值的現狀嗎?《正經社》分析師認為難度很大。**因為從一些電商平台的反饋和消費者的評論可以看到,大部分購買者,是基於年夜飯等目的選擇預製菜,這個市場並未培育出日常消費習慣,且目前宣傳的預製菜,也多以大型家庭聚餐為賣點成套出售,價格高、利潤率高,但返購率低。

而且預製菜並非過去的速成食品,消費者需要的是豐富多樣的預製菜產品,以及口味的本土化。像全聚德的烤鴨禮包已經售賣多年,它雖然可以被視為預製菜,但難以給全聚德帶來業績提升和市場影響力擴大。

真正入局預製菜的企業,必然是在菜品上有足夠的深入研究。在味知香的招股説明書上,公司主營的半成品菜數量已經達到200種,2020年肉禽、水產、其他產品的銷售佔比總收入分別為70.1%、25.7%、2.9%,毛利率近30%。

味知香(發行人)與可比公司主營業務毛利率對比

為了提升產品品質和規模,味知香也付出了更多代價。其宣稱,為了滿足消費者不同的飲食需求,半成品菜企業要預備數十甚至上百種菜品種類供消費者選擇,甚至菜品數量不斷增多導致公司採購、生產、運輸等環節管理難度的上升。

不過,產品線清晰、處在黃金賽道也讓味知香業績快速提升,從收入增速來看,味知香2018年至2020年收入同比增長分別為29.9%、16.4%和14.8%;淨利潤同比增長分別為37.3%、21.3%和45%。2021年前三季度,收入同比增長23.7%,淨利潤同比增長9.2%。

而另一家預製菜的熱門龍頭得利斯,雖然也以肉類產品為主營,但主要是低温肉製品、中式醬滷產品、牛肉系列產品,線上店鋪有天貓旗艦店、京東自營店與POP旗艦店等,但公司的毛利率不過10%,在C端銷售的預製菜,主要是各類火腿產品。

得利斯公告稱,2020年度及2021年前三季度,預製菜相關產品營業收入佔公司整體營業收入比例分別約為11.22%、9.79%。其中,2021年前三季度預製菜相關產品毛利率與淨利率分別約為20%、2.78%。

**同樣是預製菜概念股,哪個是真正深耕C端預製菜市場,哪個是傳統的速成食品,從毛利率和產品種類一眼便知。**而且還有更多的追逐概念的公司,也不難識別。比如,國聯水產公告與盒馬合作,共同對水產品預製菜品進行深度開發;春雪食品在投資者互動平台上宣稱,公司的雞肉調理品已經屬於預製菜的範疇;龍大美食宣稱,為單一的餐飲客户提供的預製產品,年銷售額已過億元。

一些企業也明白自己與預製菜的關係的確太過牽強,一方面宣稱將進入預製菜市場或者有相關業務,一邊也介紹預製菜只佔公司營收很少份額。如金陵飯店公告控股子公司採用預製菜的生產模式,但該子公司2021年前三季度營業收入佔本公司營業收入不足5%,目前尚處於起步階段。

中餐烹飪方法十分豐富,“煎炒烹炸煮燉燜,醃滷醬拌生烤蒸”,對於預製菜市場來説,這個行業的門檻很低,凡是能夠製作半成熟食品的企業,都可以自稱生產預製菜。但這個市場的隱藏門檻又很高,因為檢查這些企業業務能力的,不是註冊會計師和財務報表,而是消費者的評價。

03

炒作浪潮尚未停歇

在推高預製菜概念股過程中,兩股力量起到了關鍵的作用。其中一個是券商機構,券商機構第一時間發佈各種關於預製菜概念的研究報告,進一步點燃了餐飲行業的投資熱情。

謹慎一些的如國海證券研報指出,預製菜行業剛剛起步,競爭格局極其分散。主要參與者可以分為五種類型:專業預製菜企業、農牧水產類企業、傳統速凍食品企業、餐飲企業、零售企業。不同類型的參與者各有的優劣勢,也有不同的產品模式和渠道模式。

而激進的如山西證券發佈研報指出,2021年中國預製菜空間規模預計達到3400億元,同比增長18%。未來3-5年中國預製菜行業有望成為下一個萬億餐飲市場。國海證券測算,預計2026年預製菜行業規模有望超4000億元,2021-2026年CAGR達到15%左右,其中B端預製菜規模超3000億元,C端預製菜規模超1000億元。

福成股份1月14日龍虎榜數據

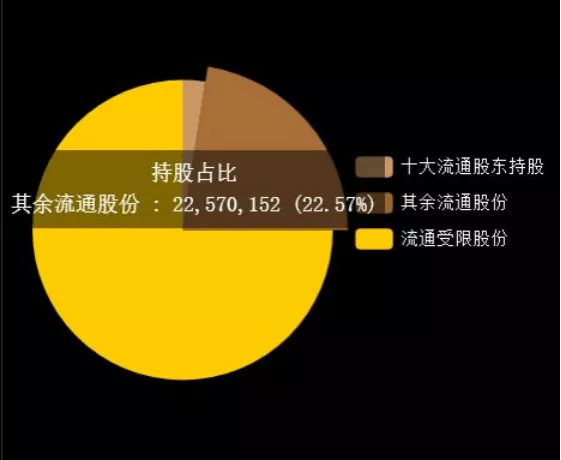

然而有意思的是,作為根正苗紅的預製菜公司,味知香卻沒有明顯的股價上漲與資金活躍,這與該公司近80%股份是限售股有關。

味知香其餘流通股份持股佔比只有22.57%

顯然,在預製菜概念炒作中,資金優先推動有概念且樂於配合概念炒作的公司,並且具有強勁的炒作能量。至於預製菜業務佔公司營收的比例是超過90%還是不足5%,目前還不是市場關注的焦點。【《正經社》出品】

責編|唐衞平·編輯|杜海·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將對上市公司持續進行價值發現與風險警示

轉載正經社任一原創文章,均請完整保留文首和文尾的版權信息,否則視為侵權