長中短的超級視頻戰艦真的存在嗎?|視頻的未來②_風聞

壹娱观察-壹娱观察官方账号-2022-01-20 22:15

**本文來自微信公眾號:壹娛觀察(ID: yiyuguancha),**文/大娛樂家。

對於國內的互聯網公司來説,成長為一個無所不包的超級平台始終是各條賽道上的終極目標,社交聊天軟件也要能支付和貸款,而真正的支付平台則希望大家還能在上面聊工作談生活。即便是完全不搭界的業務形態,也總是有勇者希望自己能夠打破邊界,強行進行一番平台化改造。

這種追求大而全的商業策略,在視頻領域也被一併繼承了過來,長視頻過去很長一段時間內都試圖自己也能成為一個短視頻平台。

在短視頻越發強勢之後,不論是抖音還是快手也都打起了長視頻的主意,雙方都希望自己能夠攻佔對方的腹地。同時像B站、西瓜視頻這些PUGC視頻平台,也都各有各的嘗試,儘可能擴大覆蓋範圍成為了核心命題。

在所謂“中視頻”的概念被加入之後,更是一時間出現了妄想集合長中短三種類型的“綜合性視頻平台”。

然而2021年過去之後,先不説長視頻、短視頻以及PUGC平台各自遭遇的困境,在集結長中短這件事上,幾乎很難找到什麼正面案例。騰訊視頻與微視重組整合之後,騰訊短視頻業務再被大眾想起還是靠微信視頻號直播西城男孩演唱會,而抖快B的OGV內容越做越長,卻鮮見出圈內容。

這種試圖通過海量用户去強行拓展平台類型的行為,YouTube已經遭遇了徹底失敗,而就目前來説,不論是騰訊還是字節跳動都沒能讓自己成為最特別的存在。

Netflix+YouTube+TikTok,這個“夢”更大了

不論是Netflix還是YouTube以及迪士尼,如今這三家美國娛樂公司,已經成為了國內娛樂行業繞不過去的心結。各家公司或平台都渴望成為它們的“中國版”,當然更有野心者更是想要打造某種結合體。

“Netflix + YouTube”這一概念其實也不算新鮮,在2016年優酷土豆的年會上,當時的優土董事長兼CEO古永鏘就高調錶示要“超越紐約”。此處的“紐約”指的便是“Netflix + YouTube (NY 就是紐約英文簡稱)”。

而如今,這些視頻平台想做的甚至更多,Netflix+YouTube之外還得再加一個TikTok。

外媒報道稱TikTok是2021年全球訪問量最大的互聯網站點

當然有些長視頻流媒體的負責人對於短視頻的態度可見一斑:“現在短視頻平台的個性推薦實在太強大了,你喜歡‘豬食’看到的就全是‘豬食’。”

2021年6月的這番言論隨後掀起了一場惡戰,而“金句”炮製者甚至忘記了自己管理的騰訊視頻不久前剛剛與兄弟部門微視進行了合併,後者也是算法推薦短視頻。這一狠起來連自己人都罵的表態的確在一定程度上表達了長視頻平台累積的怨氣,卻沒能拉緩短視頻攻城略地的腳步。

QuestMobile去年下半年的一份報告指出,截止2021年9月,短視頻行業月活躍用户規模9.26億,同比增長7.7%,行業活躍滲透率穩步提升至79.3%,三項指數皆高於長視頻行業;領頭短視頻的抖音,月活躍用户規模超處於長視頻首位的愛奇藝1.4億,同比增長率超27.6%,而處於第二位的騰訊視頻即便與快手相比也不具備優勢。

更尷尬的是,騰訊其實是整個行業內,最執迷於要在短視頻業務上做出成績的大公司。其投入之大也很難在業內找到同類,先後推出了微視、閃咖、QIM、DOV、MOKA魔咔、貓餅、MO聲、騰訊雲小視頻、下飯視頻、速看視頻、時光小視頻、yoo視頻、音兔等十幾款App。但即便是yoo視頻和兩度被委以重任的微視也沒能帶來很好的成果。

yoo視頻現更名為火鍋視頻

2020年年底,騰訊視頻提出了所謂的“熱帶雨林”生態體系,試圖在長視頻之外,通過短視頻以及PUGC內容,在長視頻之外打造出可以獨當一面的全面內容生態,並且各類內容可以取長補短。然而過去一年這樣的理想狀態沒有出現。

到了2021年4月,騰訊宣佈整合騰訊視頻、微視、應用寶組建在線視頻BU,四個月後,騰訊又將騰訊視頻和微視整合進在線視頻產品部,形成“兩個前端產品+同一套中後台”的組織模式。騰訊的意圖很明顯——試圖最後利用一把騰訊視頻的內容挽救微視一次。但顯然騰訊視頻在自己的戰場就已經進退維谷,根本沒有給微視帶來外援的能力。

根據QuestMobile數據,2021年9月,微視的月活躍用户規模不及抖音的零頭,與抖音極速版、快手極速版也存在將近一億左右的用户差距,不僅如此,其月活躍用户同比增速下滑53.8%。而在另一邊,微信的視頻號倒是通過穩紮穩打,充分利用其自己用户量、朋友圈鏈接關係以及騰訊音樂等騰訊系優勢內容,不斷縮小着自己與快抖的差距。

事實上,雖然去年年底愛奇藝吸引了所有炮火,但愛奇藝需要面對的問題,騰訊視頻一個都躲不過,步步緊逼的短視頻不僅蠶食着用户注意力,而在用户增長時斷時續之後,騰訊視頻同樣需要面對廣告收入日漸萎縮之痛。

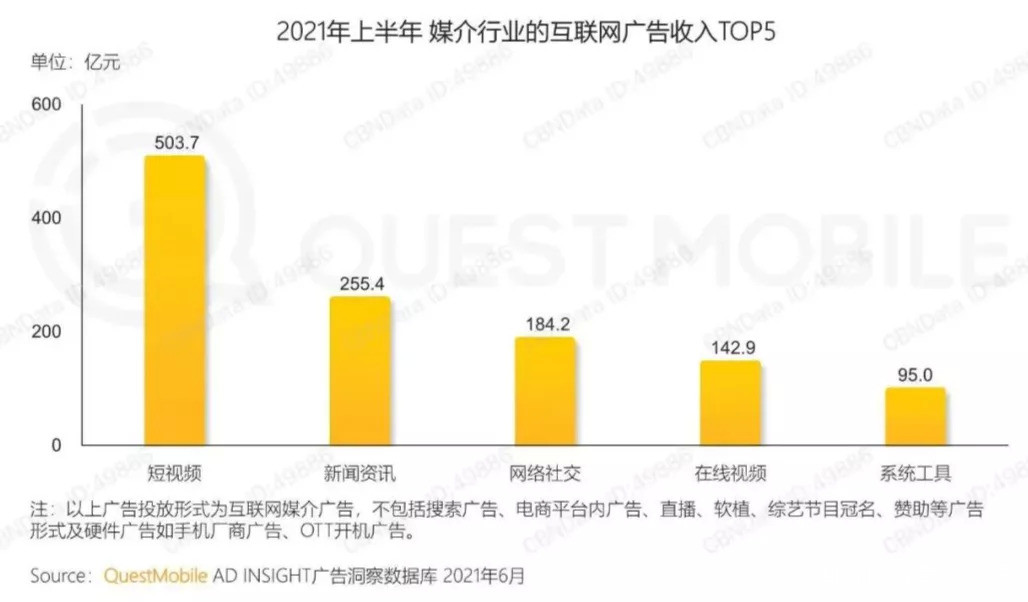

QuestMobile報告顯示,在2021年上半年的媒介行業廣告收入中,短視頻貢獻了近半壁江山,以高達42.6%的收入佔比登頂全行業榜首,而處於第三位的長視頻僅貢獻了13.3%。

與之呼應,財報顯示,騰訊在2021年Q3的媒體廣告收入下降4%,儘管騰訊解釋是由於騰訊新聞應用的廣告收入減少所導致,但相對而言,整個Q3其實屬於騰訊視頻發揮相當不錯的一季度,光是《掃黑風暴》《你是我的榮耀》就為騰訊視頻帶來了400萬的新增會員,顯然廣告收入下降的問題,絕不只是愛奇藝的獨家問題。

當然做不好短視頻,也並非只有騰訊視頻一家,愛奇藝、優酷過去的輪番嘗試也都已經失敗告終。

本質上,所謂的“以短帶長,短長融合的方式,滿足用户差異化的內容需求”其實只是平台方的一廂情願,而顯示的場景往往是術業有專攻,更重要的則是場景問題和用户心態問題。

在打開長視頻流媒體時,作為觀眾往往是清楚自己要看什麼或者至少是想看什麼——電影、劇集、綜藝等,而這些內容的觀看場景也是給那些有本身有一定耐心的人準備的。

然而目前以算法推薦為主流的短視頻顯然不是這樣的邏輯,只有當用户並不知道自己想要什麼時,算法才能佔據主導地位並且不斷的提供剝削人性弱點的快消內容。

那些影視二次創作或許能夠在一定程度上為作品本身帶來話題和熱度,但二者在內容信息量上其實是天然對立的,大多數喜歡看二創的用户本身就是被那些影視內容的冗長所勸退,那麼在這種情況下又如何做到雙方的相互融合促進呢。

同樣的問題在短視頻平台試圖打造自己的OGV內容時也依然存在,歸根到底平台屬性的不同使得用户對於內容的預期也完全不同,在這種情況下任何想要單靠平台用户量去強行拓展邊界的行為最後都難以獲得成效。

變短不易,變長更難,PUGC並非萬能解藥

不論是用户爭奪還是輿論混戰,很長一段時間內幾乎都是愛優騰芒與抖快的長短之爭,而主打PUGC內容的B站和西瓜視頻則常常能夠隔岸觀火。

長視頻對於PUGC內容的覬覦其實也並不是什麼秘密,騰訊視頻想要囊括長中短各種類型,那些中視頻無非就是各色PUGC內容,尤其是想要基於自身的各種原創影視作品,將用户二創這一如今影視內容的重要補充親自覆蓋。只不過騰訊視頻其實又是在業務上亦步亦趨而已,因為愛奇藝其實比他們做的更極致,在2020年甚至專門推出了一款獨立應用——隨刻,試圖自己從零開始做興趣社區與官方二創。

然而長視頻在如今的市場上想要零基礎重做一款類似YouTube的PUGC產品,幾乎已經是註定會失敗的事。時機是其中一個問題,另一個問題其實在於目前國內的視頻市場上並沒有足夠多的內容創作者能夠持續供給多個平台,光是B站與西瓜視頻兩家就已經需要為部分知名創作者大打出手,而後來者在毫無用户積累和穩定商業回報的情況下,其實很難再吸引到一線創作者。

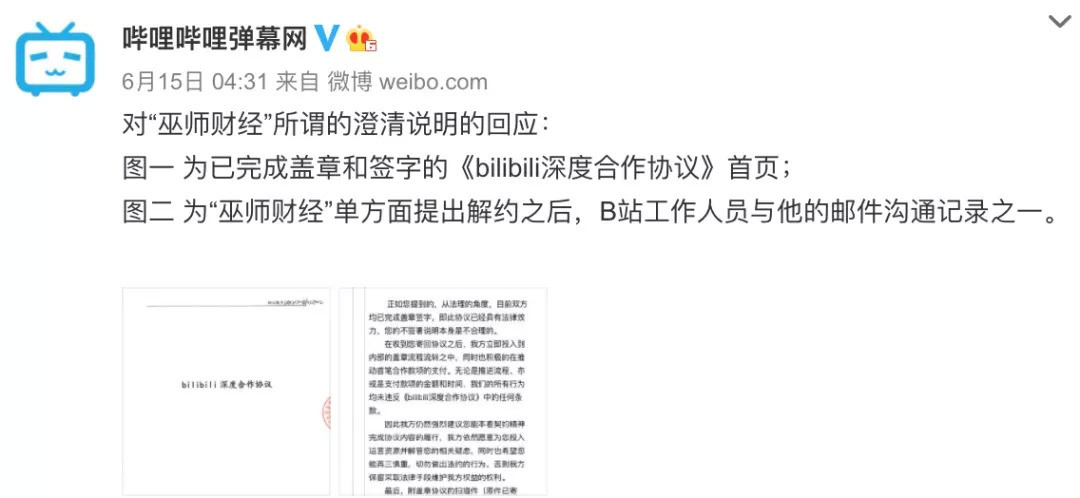

UP主巫師財經與B站糾紛

最後的結果也被市場看到,在去年年底愛奇藝的一波裁員動盪中,根據新浪財經的報道,“隨刻和其他產品合併,只有40%的人可以留下。”

類似情況在騰訊視頻身上幾乎也是如出一轍,不管如何力推泛知識或是中視頻,在沒有足夠基數創作者願意投入這一平台的情況下,即便是手握大把IP,官方自己主導各種的二創內容依然缺乏足夠吸引力。

本質上這些二創內容需要的是玩梗、嘲諷甚至是冒犯原作,從而引起觀看者的共鳴,再進一步通過彈幕等形式實現互動。顯然面對自己付出了大量成本做出來的劇集或是電影,這些長視頻平台無論如何也是下不了狠手的,畢竟每一部作品在他們看來都是應該爆紅的“精品”。

這就是為什麼不管是短視頻還是PUGC內容,如今的長視頻平台幾乎都沒可能做好。

對於長視頻連年虧損不賺錢的問題,除了老生常談的製作成本問題之外,始終無法像海外流媒體那樣保持克制做自己,經常盲目拓展業務邊界,多少也對居高不下的花費做出了不小負面貢獻。

國內為數不多的PUGC平台們多多少少也走上過錯誤的道路甚至還有想一條道走到黑的。西瓜視頻很早之前就已經打上了影視長視頻的主意,2018年號稱要花40億自制綜藝的口號也才過去了不到四年,最後呈現的一系列內容全無水花。

西瓜視頻出品綜藝《大叔小館》

字節跳動在2020年大手筆6個億買下春節檔熱門電影獨家提供給旗下各平台,也被視為其全面進軍長視頻的信號。但過去一兩年西瓜視頻獨家買下的Netflix內容版權可能是所有國內視頻平台中最多的,然而幾乎沒有一部內容獲得了太多關注。

整個2021年,字節基本也已經放棄讓西瓜視頻成為OGV內容的製作與發行擔當,重點轉向微綜藝和微劇之後,抖音成為了唯一的戰場。

另一邊,儘管B站內付費會員和廣告都在持續增長,但也很難將其歸功於綜藝或劇集。

根據去年年底B站的説法,他們在OGV內容上的投入還將增加並且品類還會更多元。

這種情況不禁讓人再次想起一直被視為B站發展模板的PUGC巨頭YouTube,後者曾經也希望自己能夠通過自制大量原創OGV內容來吸引付費用户,在效果不佳之後YouTube又嘗試讓這些內容免費能賺取部分廣告費也好。然而就在1月18日,YouTube的首席商業官Robert Kyncl突然發表了一則聲明,間接宣佈了YouTube的原創視頻內容製作部門YouTube Originals將被解散,該部門的全球主管Susanne Daniels也將於三月離職。

YouTube 界面

YouTube在OGV內容上的嘗試不可謂不努力,儘管它們沒有公佈過投入成本,但顯然找來威爾·史密斯等大明星的花費也絕不會低,6年過去卻基本沒能帶來任何有效產出,即便上千萬的付費訂閲用户聽起來不少,但對於這樣一個月活躍用户超過20億的超級平台來説卻完全不值一提。

隨着如今YouTube的精力又轉向了對付TikTok的短視頻項目,放棄OGV也是順理成章。

對於B站來説,其試圖在OGV上有所突破其實是跟過去兩年的破圈戰略息息相關。然而除了內容本身如何在破圈和社區間找到新平衡的老問題,在OGV內容領域起步較晚的B站也依然需要持續地擴充產能——爆款的持續產出需要內部人才體系的配套,從資金投入到建立產業鏈能力也需要長期過程。

整體上看,雖然視頻內容本身的界限並非鐵板一塊,但其中的調性區隔與商業模式差異又是明確存在的。

發展到如今的階段,各方看似都在用視頻互相爭奪用户有限的娛樂時間,但這種競爭本身就具有鮮明的差異化,這些差異化依靠的恰恰是不同平台的內容特色不同,就像Netflix和Disney+從來不會視TikTok為對手,因為它們能提供的內容體驗足夠有自我特色。

隨着越來越多用户以及監管機構對平台壟斷的警惕性不斷提高,各家視頻平台與其去幻想打造出”超級視頻戰艦“能夠將所有用户一網打盡,不如迴歸初心將自己的主業打磨的更好,或許到那個時候才能真正站着還把錢掙了。