字節再變陣,“代理人”戰爭終結_風聞

盒饭财经-盒饭财经官方账号-多吃盒饭,不领盒饭2022-01-20 13:19

更硬、更實,更普惠的產業投資將成為主流。

作者 | 任婭婓 譚麗平 徹諾

來源 | 盒飯財經(ID:daxiongfan)

第1212篇深度文章 | 18分鐘閲讀

創業公司“抱大腿”的時代,劃上了一個休止符,大廠的代理人戰爭也已熄火。

1月19日,一張字節跳動裁撤投資部的截圖消息在網上流傳。隨後,就此截圖消息字節進行了回應。回應稱:公司年初對業務進行盤點和分析,決定加強業務聚焦,減小協同性低的投資,將戰略投資部員工分散到各個業務條線中,加強戰略研究職能與業務的配合。相關業務和團隊還在進行規劃討論。

據上海證券報報道,字節跳動戰略投資部成立於2018年,由原來的投資部和戰略部合併而來,起初這個小團隊只有4個投資經理。戰略與投資部致力於幫助公司設計長期的發展戰略。此前遊戲負責人嚴授、HR負責人華巍、產品和戰略副總裁朱駿都曾分管過戰投業務。而去年名震一時的“40億美金收購沐瞳遊戲”案,則是目前戰投負責人趙鵬遠的得意之作。

企查查數據顯示,截至目前,字節跳動參與的投融資事件共167起,涉及教育、金融、汽車交通、醫療健康、本地生活、遊戲、人工智能、文娛傳媒、企業服務等近20個領域,且更偏向與主營業務相關的驅動型投資和與生態有關的補充型投資,如文娛傳媒、企業服務、遊戲、教育、人工智能是其投資數量最多的領域。

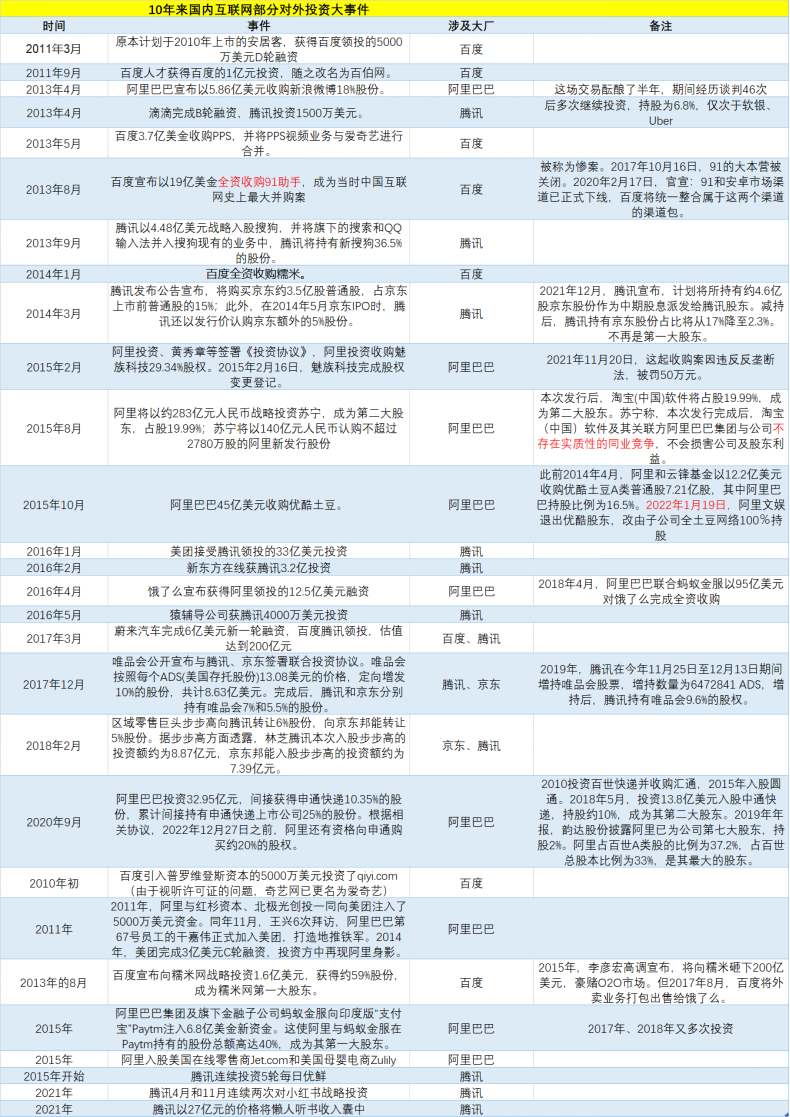

事實上,互聯網一線公司的戰略與投資密切相關。除了字節外,騰訊、阿里、京東、百度、美團、小米等企業內部均設有投資相關部門。這些部門曾經的核心工作,便是通過兼併收購,讓各自的版圖更完整。

IT桔子數據顯示, 在2021年,小米、阿里、字節跳動、B站、百度、騰訊、美團、京東8家CVC(Corporate Venture Capital,企業風險投資)合共參與投資超過600起,總投資金額超過3500億元,這是中國創投圈中舉足輕重的力量。

在網約車大戰、千團大戰、單車大戰、支付大戰、以及社區團購等歷次大戰,乃至O2O、共享經濟、新消費等歷次浪潮中,CVC都是標配。沒有公司能親自下場覆蓋所有急迫進入的領域,收購整合是效率最高的指數級增長方式,代理人戰爭幾乎難以避免。不過字節裁撤投資部,結合阿里文娛退出優酷的直接股東,騰訊以“派息式減持”告別京東第一大股東位置等事件,都意味着巨頭產業投資轉向,大廠代理人戰爭按下了停止鍵。

讀完本文,你將瞭解:

1.字節曾經如何通過投資來跳動

2.中國移動互聯網產業投資的發展邏輯是什麼?

3.為何CVC並未終結,只是更硬、更實,更普惠的投資將成為主流。

投資與併購,讓字節 “跳動”

在巨頭林立的互聯網江湖,突出重圍並不容易。

成立於2012年的字節跳動,在過去9年以平均每年完成一輪融資的速度,迅速成長為千億美金的全球化公司,而在其擴張的路上,投資佈局是最重要的一翼。

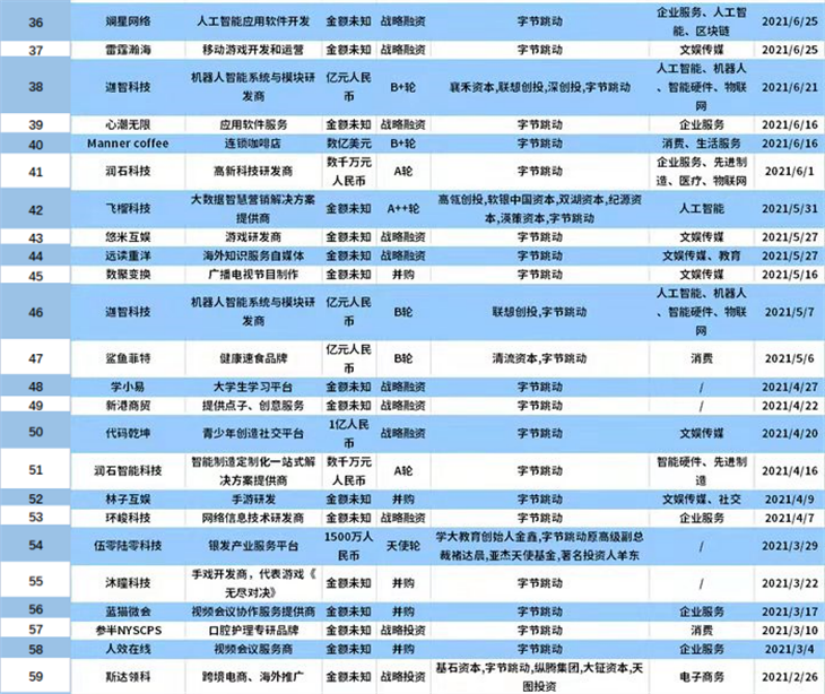

企查查數據顯示,截至目前,字節跳動參與的投融資事件共167起,從2014年初涉投資開始,投資數量逐年增長,尤其2021年字節跳動參與的投融資事件達66起,為歷年最高。

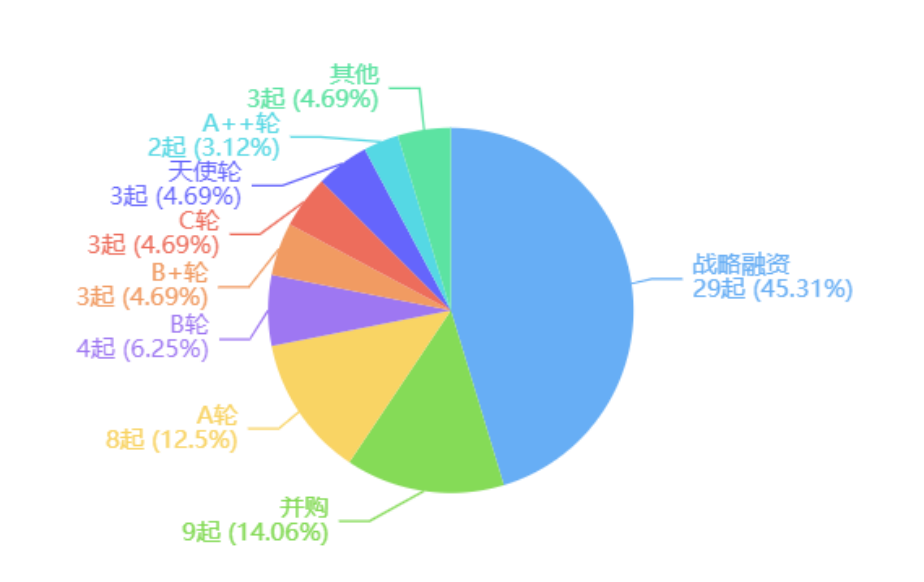

2021年字節跳動投資輪次數量和佔比情況

從投資輪次上看,字節跳動更偏向於戰略投資、併購、天使輪及A輪等早期投資。據盒飯財經統計的過去兩年字節跳動104起投資事件中,其中,戰略投資有47起,佔比46%,併購數量有20起,佔比19.2%,僅有6家是在C輪及以後進入的。

從性質上來看,上述字節跳動的對外投資,大多都屬於CVC,它是由公司提供風險資本,進而投資另外一家公司的活動。

不過,從投資動作來看,字節跳動更加偏向驅動型投資和補充型投資,更具體一點,大致可以分為三條線:一條是與主營業務相關的(驅動型投資),在內容資訊和社交社區領域佈局;一條是暫時與主營業務不太相關(補充型投資),如教育、金融、遊戲、新能源等領域的投資,以尋找公司的第二增長曲線;第三條則是與公司的戰略和業務不存在任何關係,純粹的財務投資。

這種投資方式,一路伴隨字節跳動的發展,並使其逐漸形成了多元化矩陣。

回顧字節跳動成長史,其在2012年8月上線今日頭條,主要通過大量信息流吸引用户,這為其打開了市場。隨後又在2015年上線了海外版TOP Buzz。而在資訊和社區領域的領先優勢,也為其早期在文娛傳媒、社交社區領域的投資奠定了基礎。

企查查顯示,2014年至2015年,字節跳動發生的18起投資,其中有10起都與文娛傳媒和社區有關,如圖蟲網、華爾街見聞、快看漫畫、西瓜視頻、餐飲老闆內參等內容產品。

2016年是字節跳動發展史上的關鍵一年,推出了現象級短視頻產品抖音,如今日活躍用户數超過6.8億,與此同時以2500萬美元投資了第一個海外項目“印度版今日頭條”DailyHunt。彼時字節跳動的投資動作也依然主要與主營業務相關,2016年10筆投資中,媒體資訊類產品佔比過半。

2017年是字節跳動投資佈局的分水嶺。這一年,國內流量趨於飽和的字節跳動,將版圖延伸到海外,圍繞“短視頻+直播+媒體資訊”不斷的投資、併購和買量鋪路。

如相繼投資、併購了印度“今日頭條”Dailyhunt,美國移動短視頻創作者社區Flipagram,移動短視頻App Vshow 我秀時代,短視頻應用Musical.ly,並隨後將其與抖音海外版TikTok整合,才成就了今天的TikTok。2018 年第二季度,TikTok 便超過YouTube、Instagram 和 Facebook,成為全世界 App Store 下載次數最多的應用程序。

在國際化過程中,字節跳動始終圍繞着產品國際化和投資併購,不斷擴張海外市場。

國際化戰略收穫一定成效後,字節跳動開始探索其他領域。而彼時,伴隨着的是字節跳動在直播、視頻廣告等業務增速趨於穩定的情形,字節開始投資遊戲、教育、電商等新業務,來尋找新的增長曲線。

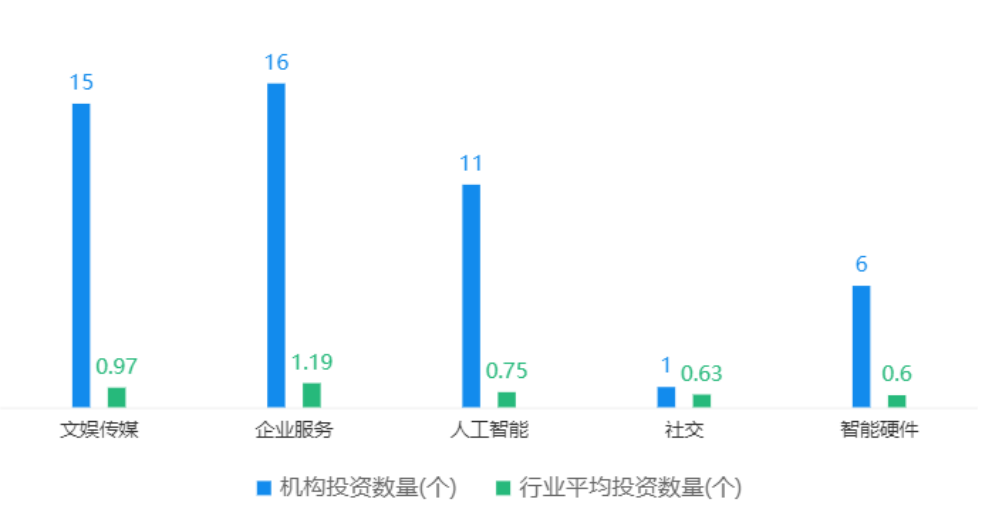

字節跳動2021年在各領域的投資數量

從投資時間線和數量看,字節跳動2018年開始重點佈局教育和企服,2019年擴張到汽車交通、遊戲、醫療健康等領域,2020年和2021年,又擴張到人工智能、智能硬件、金融等領域。

以遊戲為例,字節跳動“氪金”最多,2020年至今共發起了9筆投資,超過300億元,包括雷霆瀚海、悠米互娛、代碼乾坤、有愛互娛、沐瞳遊戲、蓋姆艾爾。其中,2021年3月,字節跳動以40億美金收購沐瞳遊戲,成為上半年遊戲行業最高的一筆併購案。

而之所以選擇沐瞳遊戲,也是因其MOBA類手遊《無盡對決》月活達9000萬,月流水在1億-1.4億元左右,2020年的收入超越了騰訊的《王者榮耀》等優勢,字節跳動希望通過併購成為其遊戲業務的轉折點,類似當年頭條10億美金收購Musical.ly。根據36Kr的數據,在遊戲內容研發上,字節跳動目前已有10個以上工作室,其中包括6大中重度遊戲工作室。

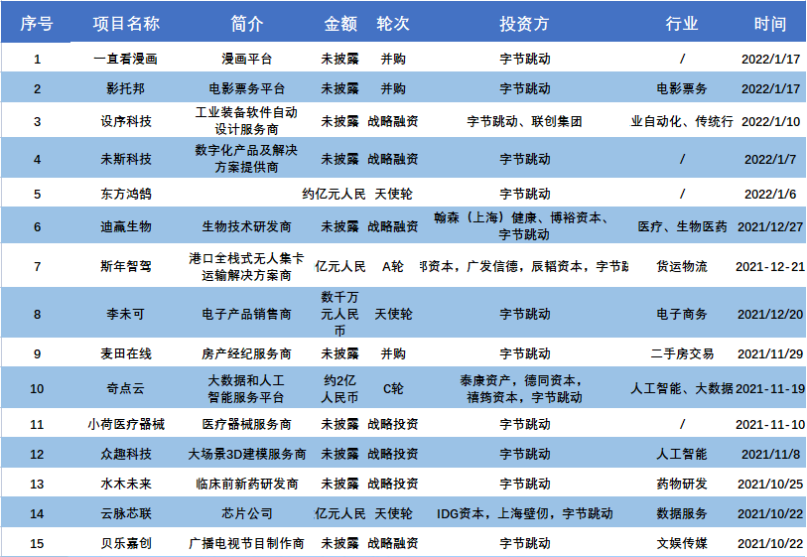

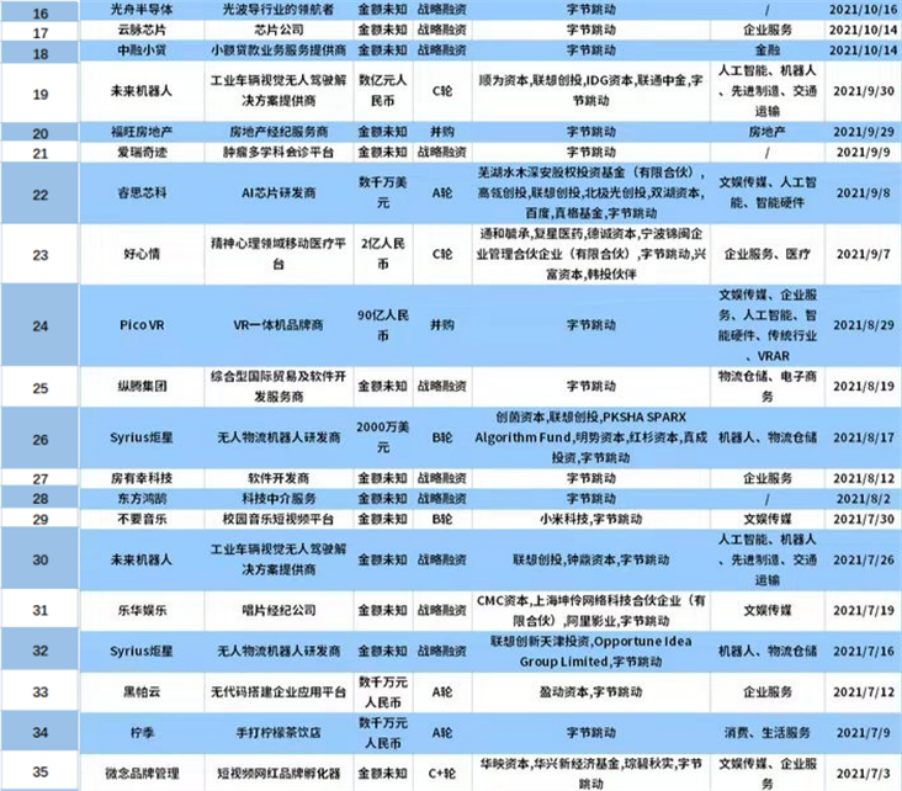

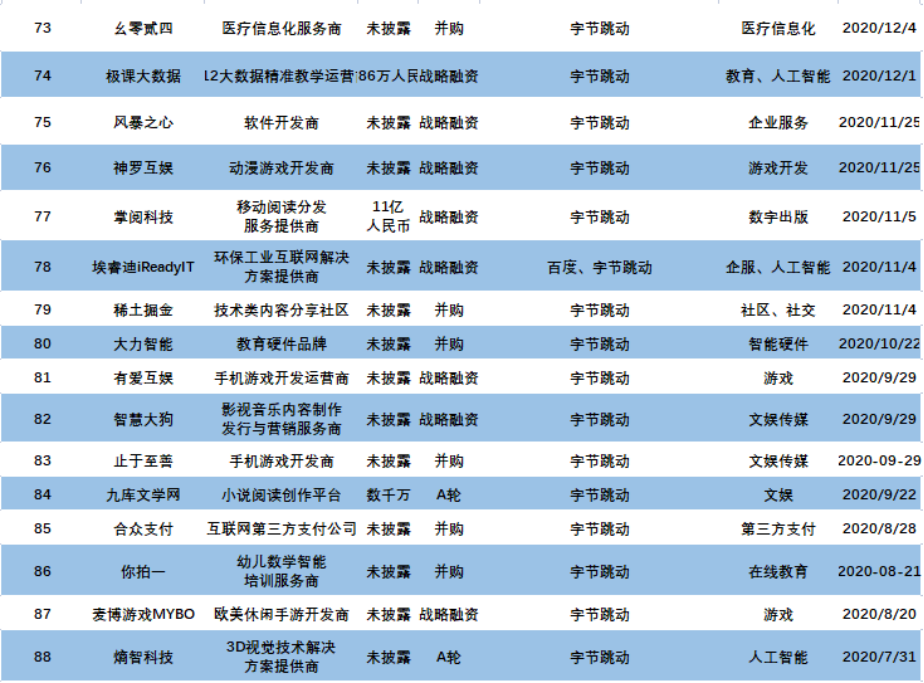

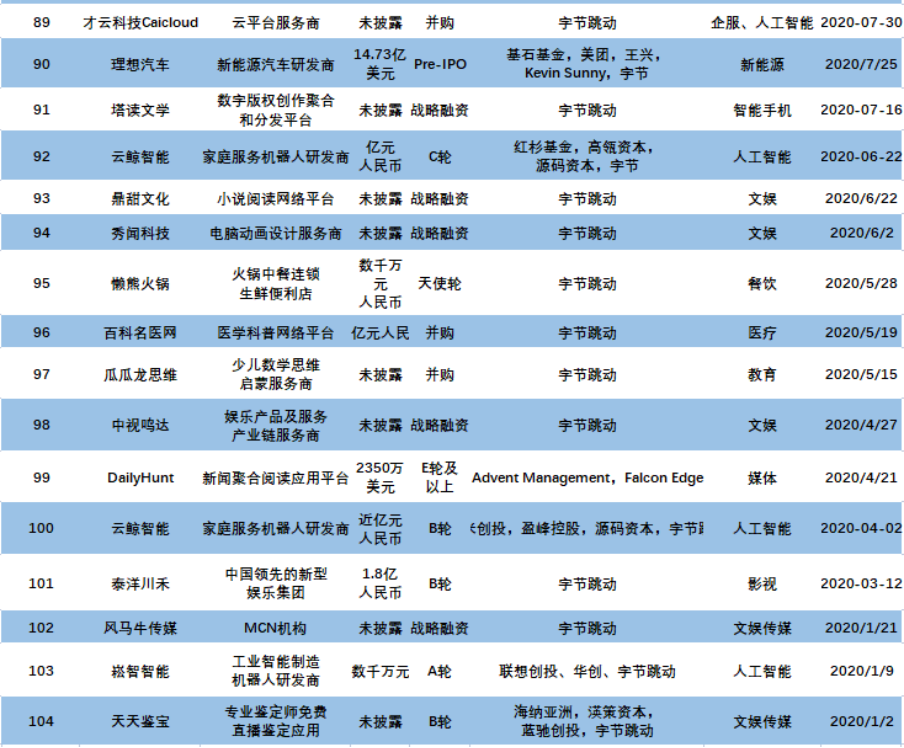

2020年-2022年字節跳動的投資版圖(數據來源:企查查)

縱觀字節跳動的投資版圖,可以觀察到,字節跳動通過其平台帶來的巨大流量,不斷增強自身的變現能力。而投資,一直都是幫助其快速進入行業,並迅速做大的方式,這也是成長中的常規打法。這種成效在教育、大健康、電商等領域也都有顯現。

抱大腿運動

賣給大廠,曾是獨立上市之外創業者的次優選擇,雖然往往其中也摻雜着無奈等複雜的情緒。

據1998年CVC在中國萌芽至今,已有24年曆史。而互聯網大廠,始終是“權力的遊戲”的主要參與者。

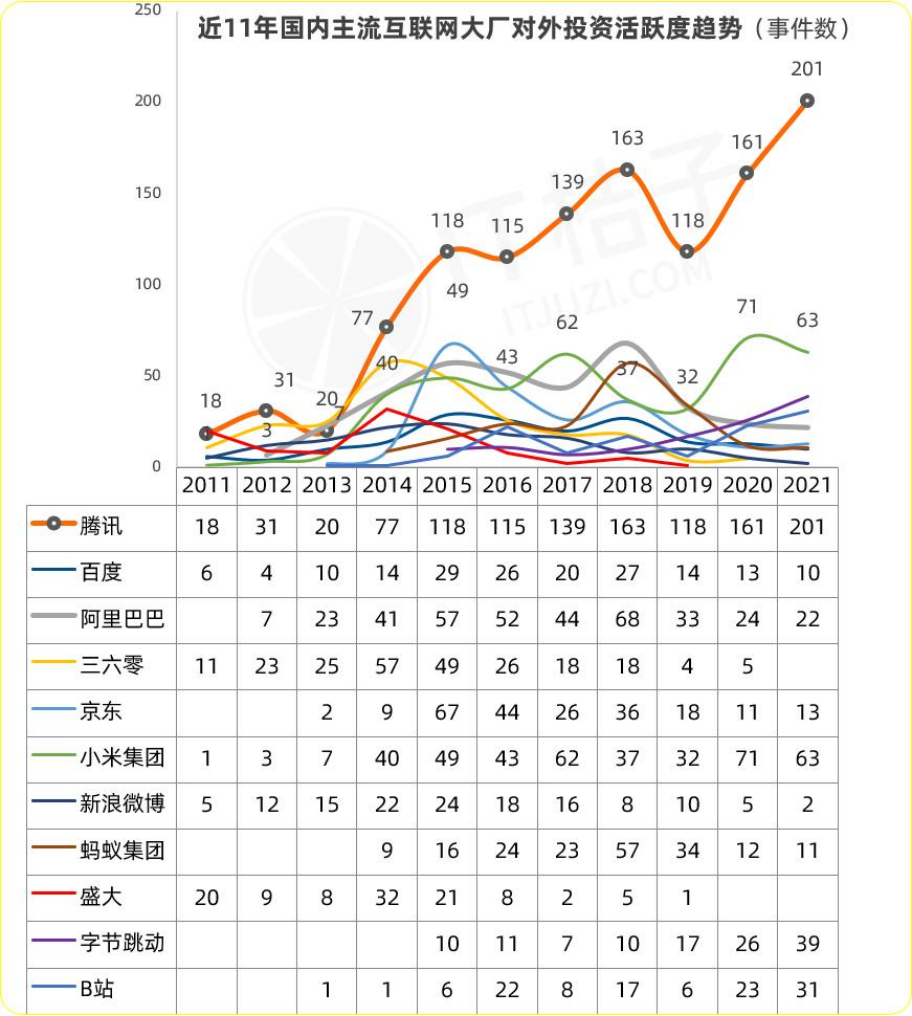

據IT桔子統計,截至2021年12月24日,小米超過阿里,2021年出手184次;阿里出手次數僅有78起,但已披露總投資金額比小米高;緊隨其後的是字節跳動、B站、百度、美團和京東等。

橫向對比近11年國內主流互聯網大廠對外活躍情況,可以大致分為三個階段,2010到2013年,行業加速發展期,以盛大、騰訊、360為代表的互聯網行業頭部企業,紛紛設立戰略投資部或投資子公司,嘗試進行投資;2014年到2018年,CVC迎來高速發展期,案例暴增,小米集團開始展露頭角,阿里巴巴蓄力增長,已成為創投資本市場的中堅力量;2019年至今,波動較大,除了騰訊始終是國內創投市場最活躍的投資者外,字節跳動、B站開始蓄力。

圖片來源:IT桔子,數據截至日期2021.8.31

通常來講,企業風險投資CVC主體企業都有自己的主營業務,被投公司與CVC母公司當前戰略及業務都有緊密聯繫。

將時間線前移,在2013年8月14日,百度就曾宣佈以19億美元收購網龍控股子公司91無線,超過雅虎10億美元參股阿里巴巴,成為當時中國互聯網最大併購案。

彼時,此交易案猶如一枚炸彈,在互聯網歷史中引起廣泛關注。要知道,成立於2010年9月的91無線,重要資產是91助手和安卓市場這兩個第三方應用分發平台,當時年營收不過2.8億元,而在2007年,網龍董事長劉德建從廈門人熊俊手中買下91手機助手的雛形時,只花了10萬元。

天價的收購案背後,暗藏的是,百度對移動時代的自身焦慮。彼時的BAT的概念剛出現,騰訊形成了以微信為核心的移動社交戰略;阿里進行一系列收購後,開始構建起圍繞生活服務的移動電商網絡。正為沒有趕上移動互聯網爆發風口“懊惱”的百度,希望通過收購一個成熟的移動互聯網平台,來彌補自身短板,此時91助手就如“救星”。外加當時競爭對手的攪局,李彥宏迅速上了船。

雖然,最後這19億美元只是短暫綻放了煙花,也可以看出,通過投資以鞏固行業地位,減少時間成本,是彼時的通行做法。

類似擴張,最初騰訊主要圍繞遊戲和企業服務領域,小米則偏重先進製造和智能硬件,而阿里更關注醫療健康和汽車交通領域,早期大廠的觸角還是基於自己的領域,鞏固自己的城牆。

伴隨着BAT跑馬圈地般的投資併購和對互聯網入口的把控,巨頭各自聚合了數億用户,並把觸角伸到了線上語線下方方面面,左手流量,右手資金,擴張進入無限的遊戲,“拼爹”曾一度成了創業公司中“魷魚遊戲”的決勝局。

2013年騰訊亟需打破阿里對移動支付的一統天下,需要拓展更豐富的支付入口。2014年1月份,隨着騰訊1億美金融資到位,滴滴補貼大戰陷入瘋狂狀態,隨後在阿里支持下快的跟進,這場補貼,又或者説支付大戰,一直打到5月份才告一段落,雙方燒掉近20億元,被稱為中國互聯網歷史上燒錢最猛烈的一戰。

團購大戰中,糯米被百度全資收購,大眾點評背後是騰訊,阿里又投資了美團、全資收購高德地圖,看似是糯米、點評、美團市場之爭,實則是BAT三巨頭搶灘O2O的世界大戰。

除此之外,外賣、共享單車、社區團購、在線教育,風口之上,鉅額融資之後,最終都是頭部玩家“神仙打架”的舞台。

動能切換

互聯網平台的增長槓桿有很多,投資是有效的工具,但並非是唯一的工具。

滴滴和美團的剩者為王,其中隱藏的含義是,不止是燒錢,而是燒錢效率最高的公司才能成為最後的贏家。以及京東在虧損中上市,則沿着另一個方向講了故事,關鍵不是燒錢,而是燒錢後的沉澱。在共享單車大戰為狂熱的資本故事澆了一盆冷水, happy ending式的合併並沒有出現,也並無一家公司最終實現獨立上市。

這就好像一個班級考試,當大部分學生摸索出老師出題規律後,無差別內卷反而影響了最終每個人的排名。

經緯創投張穎曾在《如何做估值的朋友》中提到了一個重要的觀點:多數中國互聯網公司與科技創業公司存在估值泡沫。

張穎在分享中説到:我們對泡沫的認知,從2015年開始逐漸變化。在2015年以前,我們傾向於認為泡沫都是非理性的,危機中臨時採取的量化寬鬆或是低利率早晚會迴歸常態。不過事實證明,2015年之後雖然全球資本市場逐漸從2008年金融危機中走出,但一切似乎仍然很貴。

判斷企業的核心價值,除了現金流、用户數、商業模型等可見要素外,便是未來,但創業者眼中的未來,與平台公司眼中的未來,有時並不相同。

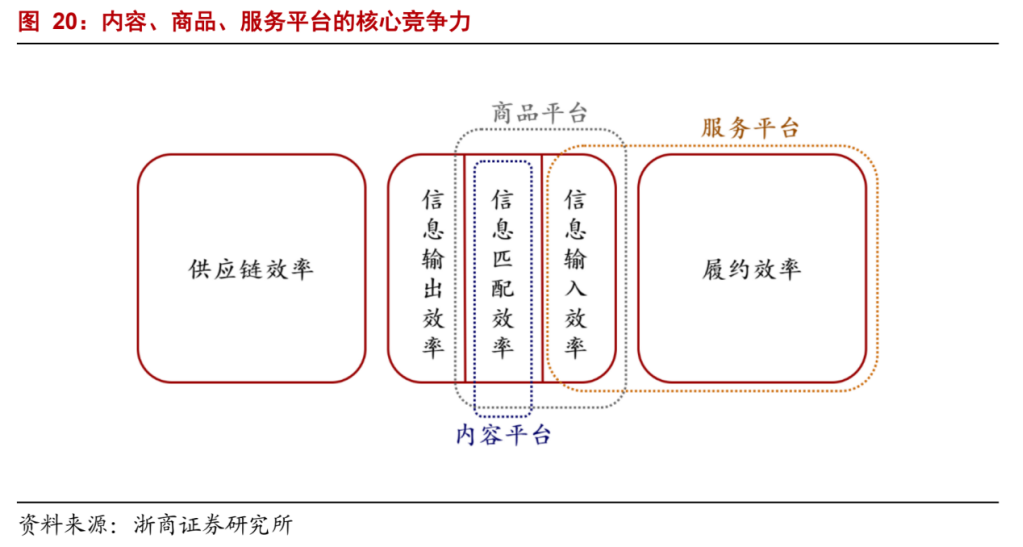

中泰證券認為,互聯網平台帶來企業組織模式的大變革,使供給側快速形成規模經濟。與過去大部分傳統制造企業不同,互聯網平台將供給側向社會開放,這種組織模式的較大變革,可以提供充足的產能彈性,在互聯網發展初期,極大拓展了供給側的規模邊界與提升速度,在較短時間內形成少數大規模平台,帶來了互聯網總是“贏者通吃”的錯覺。

事實上,贏者通吃只是階段性的勝利,接下來還得迴歸到業務層面,解決效率、產品、盈利等基本問題。

平台效率基本可拆分為供應鏈效率、信息效率和履約效率。供應鏈效率,指的是商品或服務被生產出來的效率,主要指標是生產成本;而信息效率,指的是這裏指商品或服務和消費者之間匹配的效率,主要指標是匹配準確度;履約效率,則是將商品或服務交付給消費者的效率,主要指標是履約成本。

基於管理和成本等因素考量,頭部公司會牢牢把握住入口和履約。在其生態鏈上的其他公司,要麼能豐富入口,要麼能幹苦活累活。

核心技術關係着未來活得久不久,商業效率關係着現在活得好不好。在核心技術大同小異之後,商業效率比拼也拿到了台前。如今產業所鼓勵的方向,則從商業效率,轉向了核心技術,同時,也更鼓勵能拉動產業鏈上下游的投資和有助於實體經濟發展的投資。

CVC並未終結,只是更硬、更實,更普惠的投資將成為主流。

投資是一個重決策的業務,企業內部更是如此,不僅要具備普通vc的專業素養,還需要了解企業自身的業務情況以及未來部署。按照字節的回應,裁撤是為了更好的協同,也符合任正非那句“讓聽到炮火的人呼喚炮火”。

今日話題

你覺得大廠未來的投資走向會發生什麼變化?

本文為盒飯財經原創,未經授權嚴禁轉載!戳這裏--【盒飯財經】,瞭解更多商業故事