未來五年,中國消費看什麼?_風聞

蓝鲨消费-2022-01-20 11:07

本文共計7387字

閲讀需要10分鐘

藍鯊導讀:五年後的結果,源於今天的關鍵抉擇。

作 者 |琢石資本合夥人 王勇編 輯 | 盧旭成

藍鯊消費&琢石資本專欄:

這是琢石資本合夥人、藍鯊消費客座主筆王勇開闢的消費觀察專欄,這是第2篇文章。琢石資本既投資了遙望、快美等MCN機構,又投資了微念科技、好麥多等新鋭品牌,對消費產業有深度洞察。

01

前言

經濟週期的拐點,五年之後的結果,源於今天關鍵的抉擇。**創始人時間和精力是有限的,要把時間花在最重要的事情上,**找到屬於自己的生存夾縫。考慮細分市場所規模發展潛力和供需結構、自身優勢和資源。結合以下維度不同組合:

短(套利,事件)

中(企業、產業週期)

長(沉澱,壁壘成長)

是對人性的考驗,變化趨勢的選擇,然後企業未來的價值各不相同。當我們人過暮年,回想往事,一切都是過程。中國14億人,佔世界總人口的18.4%,大於美國與歐洲的總和加起來的14.2%,**中國今年將成為全球最大消費市場,**未來可能是美國的2倍。需求決定市場空間,而需求是市場化和政策引導相互作用產生。這塊沃土給我們消費產業創始人的時代性的機會,給予我們的市場空間。經濟在20世紀80年代之後的高速增長四十年,逐漸進入中速增長階段,後工業化時代特徵明顯,供銷結構轉型壓力凸顯,短期用顯微鏡、長期用望遠鏡。社會螺旋更替上升過程中,傳統動力中包括傳統製造業和品牌企業,也包括互聯網為主導的新興經濟業態增速下滑,新動力還在爆發的孕育中。週期總會有滯後和提前,修正因素來了。再生來源於思考和實踐,大消費賽道正處於穿越短期波動,如何讓我們的創業更加具有創造個人和社會價值,一起來展望未來,尋找機會。 從宏觀消費趨勢變化的核心要素PEST(政策P、經濟E、社會環境S、科技T)進行綜合分析。

02

看政策引導

十四五規劃“2021-2025年經濟平均增長率保持合理區間,勞動生產率增長高於國內生產總值增長,國內市場更加強大,經濟結構更加優化,創新力顯著提升,全社會研發經費投入平均增長7%以上。” 包括:

**創新驅動發展。**提升國家戰略科技力量和企業創新能力;

發展戰略新興產業,數字化發展,形成強大國內市場,雙循環,加快培育內需體系;

推進房地產税立法,全面實行股票髮型註冊制;

推動綠色發展,積極應對氣候變化,制定2030年前碳排放達峯行動,努力爭取2060年前實現碳中和;

提高國民素質、積極應對對人口老齡化國家戰略;

高水平對外開放及建設對應的經濟體系,一帶一路高質量發展;

優化區域經濟佈局,深入實施區域重大及協調發展戰略,積極拓展海洋經濟發展空間;

加快農業轉移人口市民化、完善城鎮化空間佈局、全面提升城市品質;

統籌發展和安全,實施糧食、能源、資源、金融安全戰略。

任何企業都有其誕生、成長的歷史背景,**歷史創造企業的機會,**特別是在中國,我們新創業的方向要符合國家引導性政策,這與後期政策引起所在產業生態的發展的變化,及獲取資源的可能性緊密相關。 對應可參考創業機會: **1、研發驅動性產業(研發費用佔比高)**研發帶動帶動社會創造價值提升,區別于于傳統的依靠運營及工業化的增長模式。例如半導體、高端製造等等在從原生行業到各消費行業的應用。經濟增速放緩,造成傳統行業從“增量競爭”進入“存量競爭”,產業集中度會上升,企業更傾向於通過練內功來提高品牌溢價和企業經營效率。 研發驅動也是產業效率提升的需要,多行業會逐漸形成壟斷競爭的市場結構,通過研發獲取專利,通過專利獲取溢價,擴大規模等等讓壁壘同競爭對手拉開差距。五年之後,中國將會有2.5億左右人口受過高等教育。80-90後中國的工程師紅利明顯,大量產業會進入研發突破性的拐點。 2、國內市場結構性調整機會國內市場的重要性,包括需求規模、結構進行調整。其中重點的是,減少房產、教育、醫療對家庭消費的重大佔比,其他的消費支出將會有大的發展機會。特別是城鎮化帶來、年齡結構變化、收入結構、區域間經濟差異化等等變動社會結構帶來的大的消費機會。 3、綠色環保、碳排放特徵產業機會綠色發展,碳排放是國家對世界陳諾,言出必行,會在政策管理的方方面面體現出來,然後媒體的引導社會消費心態的變化,綠色環保將成為企業品牌形象的底層社會義務,相信會有一批察覺消費心理社會發展不同階段的變化的優秀創始人狂奔在前。消費品牌如果因為移動互聯網行業重新定義,未來也會因為綠色環保重新定義,環保不僅是我們對世界的責任態度,也包括對產品、品牌、供應鏈、生產效率、運營效率的重新定義,以及盈利模式的重新思考。其中細分的新能源車等領域已經獲得了飛速的發展,未來5年還是在滲透加速的發展階段。 4、中老年人服務機會目前的人口年齡結構,45歲-60歲之間佔比接近20%的人口即將逐漸步入老齡化,新一代的中老年人具備經濟實力和廣闊的視野,對於健康關注度高,同時互聯網滲透率不低。加上60歲以上人口占比,老齡化已經來了,中老年人涉及各種產業會有重大機會,除了國家提供的部分以外,還有巨量的社會性需求結構出來。但現在社會供給,基本是單一、無品牌、低效渠道、TOC閉環少見形成,規模化馬太效應尚未開始,終端售價過高,在線化低等等,供需矛盾嚴重。 **5、生育問題嚴重。**根據統計,我國目前的生育率是1.3,遠低於全球正常人口更替總和生育率達到2.1,高收入國家的平均水平為1.60和中等偏上收入國家的平均水平為1.90。2016年之後連年下降,2021年新生兒降至998萬,人口出生率跌破1%,人口負增長。未來年輕人的數量將會大幅減少,掉入“低生育率陷阱”扭轉下降趨勢更加困難,人口作為生產資料要素供給不足,消費整體上會有下滑趨勢,創新力也會下降。 6、城鎮化深入機會城鎮化依然進行中,全國第七次人口普查數據顯示,目前中國的城鎮化率已經達到63.89%,十四五時期“常住人口城鎮化率提高到65%”,增速相比2015-2019年下滑。另外,按照發改委都市圈規劃,2022年“都市圈同城化取得明顯進展”;2035年要“形成若干具有全球影響力的都市圈”。人口向核心都市圈集中,城市半徑擴大。消費升級有結構性機會。帶來的立足於城鎮化的品牌、渠道等這幾年一直在飛速發展,未來5五年依然會有更多機會,其中服務體系缺口尤為明顯。從基礎設施到城鎮化人口生活質量的提升和精神領域的提升。城鎮化不同發展階段,供給結構各模塊成熟度不同,存在眾多差異性機會。涉及到的例如教育、醫藥、銀行、蛋白質肉類、餐飲、渠道流通等等產業商業模型在城鎮化中商業模型進行重塑。根據行業訪談,三四線城市2021年下半年因為其高空置率到了頂點結合去槓桿政策影響,房產價格出現大幅度下滑,特別對於2020年前快速增長的一線的周邊區域,直接擠壓房產投資意願,房產是家庭消費的引導性龍頭,聯動房產交易相關的傢俱、家電等行業出現銷售下滑。 7、出海機會中國企業、產能走出去,相對高附加值的產業帶和品牌也是各地支持的對象,會有資本市場給予特殊考慮的可能性。中國傳統內陸經濟——>海洋+內陸經濟共同進展是改革開放以來底層發展趨勢,企業不要猶豫,國內外市場並重,甚至可以從海外建立競爭壁壘之後反向進入國內都是發展途徑。國內的供應鏈及中國企業在海外已經建立的出海的配套生態已經是中國貨品進入全球的高速公路。在國內行業競爭逐漸內卷化之後,海外就是增長的核心動力。例如除了美國市場以外“2021年歐洲人口應該會達到7.35億,是美國人口的兩倍多;GDP將達到18.333萬億歐元,和美國經濟總量相近。 除了市場龐大之外,歐洲的網絡覆蓋率還很高,網民佔比逐年攀升,目前已經接近90%。”而中國的消費品產業帶是全球最強的,大賣基本聚集在深圳之外,例如全國最大的外貿出口服裝生產製造基地平湖。有數據統計,高峯時,平湖服裝企業超1200家,從業人員達18萬,全年生產服裝3 億件,總產值 130 餘億元。出海產業配套產業是城鎮化解決當地就業和財政收入的重要途徑之一。總結,出口價值升級,進口結構降級。 “周小川:首先,這個倒退有時候不是我們自己的選擇,而是從全球格局的角度來看。習主席做出了非常鮮明的表態,要堅定地支持全球化,要堅定地推動中國對外開放。儘管國際局勢很複雜,但是中國要更加對外開放,要在更高水平上對外開放。” 8、進口平替機會不僅是在戰略領域,在消費領域各方面也會是重要的趨勢。過去十年,國內更多學習美國通過提高服務業佔比來推動GDP增長和不斷提升的人民羣眾供需矛盾。但中美貿易摩擦、新冠疫情影響,德國模式的工業體系的完整和完備是非常重要的。“重製造,規範服務業”已經成為未來5年內的基本政策。2021年下半年開始,針對電商、教育、醫美、電子煙、娛樂、遊戲行業的加強監管政策的調整。 9、收入整體提升品類創新、滲透、提升的需求結構調整的機會中國的人均GDP要在2035年達到中等發達國家的水平,中等收入人羣顯著擴大。中等收入人羣要從4億人增加到8億人,從基本生活到“讓生活變得更美好、更幸福”的結構化提升;低收入人羣要從6億人減少到3億人。 10、數字化中國機會無論在公共管理領域還是從移動端到萬物互聯,華為的鴻蒙系統等帶來的發展機會,從生產端到消費端,到家庭日常家居所需全面滲透帶來的細分領域智能化升級的機會。細分品類眾多,是創業方向的沃土,不僅僅只有小米生態,未來還有華為、VIVO、科大訊飛、互聯網企業等等生態的成長。例如僅AI智能駕駛+新能源車已經有無限想象力,其他涉及到的居民需求結構中也有深度進化的可能,這些產業在中國搶先發展起來,佔領優勢領先地位,向全球輸出,伴隨國內優秀企業成為全球性的產業龍頭企業。另外國內零售在線化依然處於發展滲透階段,其中包括直播電商、不同品類電商佔比從低到高,與生活深度結合的即時配送,電商與LBS服務相關等增長。

03

看投資

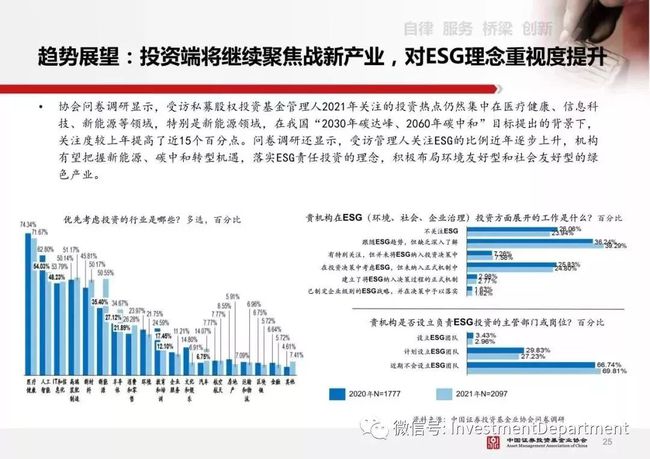

投資是加快產業發展的源泉技術發展規律:原生重大技術——>產業應用——>消費端應用承載規律兩個路徑:自上而下,及自下而上1、消費企業成為產業龍頭——>企業以商業化需要構建企業內及合作的研發體系,是可以能夠閉環的,也是自上而下的研發體系。美國科技實力幾十年領先全球基本是依靠這種自上而下的民間研發體系,在大眾反智與超級精英企業之間,完全市場化的風險投資社會性的激勵創新。 2、國家規劃——>產業研發,企業跟隨策略。大國辦大事,特別對於我們從科技追隨策略到獨成體系,全球領先的領導性角色的轉變,需要利用社會資源進行集中攻破,但下一個環節消費端化就需要消費端企業進行研發成果的轉化和放大其社會價值。 關注投資行業變化,參考中國證券投資基金業協會年度總結性的投資板塊指導性方向,消費產業的創始人請密切關注,資金流向決定行業發展機會、人才聚集機會、行業是否到了高速發展期。我們需要定好適合的企業戰略方向,尋求與之趨勢共振。

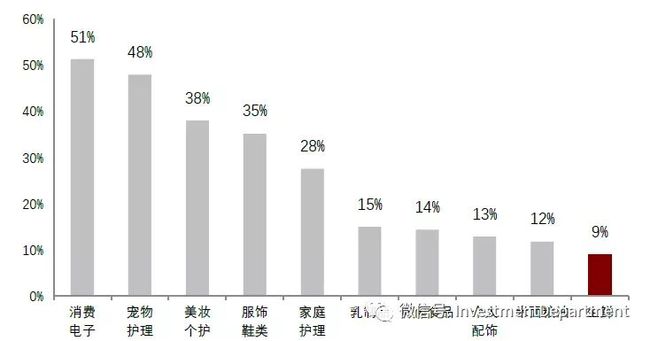

**對應機會分析:**1、健康+消費領域機會龐大——非正式醫療途徑的健康產業規模更大,市場預估在四倍以上,不是解決病的問題而是解決日常健康、美等問題,當人均收入達到1萬美金以上,對健康產業的需求是龐大和剛性的,但現在供給主要是來源於正式的醫療渠道同消費端逐漸的溝通、普及、服務鏈條兩個體系很難融合或者受限明顯(例如允許醫院從事醫美科目經營),中間會有大量市場機會存在。現在以京東健康為服務商代表、華為智能健康以智能硬件+輔助日常健康為代表,小米系的多品牌、多產品矩陣為代表等等企業未來可期。 **健康產業涉及到食品、用品、輔助設備、服務等等方面。**現狀食品行業魚目混雜,真正具備系統化持續研發實力的企業少之又少;用品傳統醫療器械產業為主+消費電子品牌的器械消費化,但供給品類單一,無法滿足未來龐大的多樣化的結構化的需求;健康相關用品供給非常傳統,需要企業創新性的重新定義產品形態、審美、人性化等等;服務體系一部分由國家承擔,但更重要的個性化、日常化等等服務類目是有廣闊市場空間,而且政策支持,例如養老院等等。 另外關注下生命科技消費端公司,通過剛需的消費端拉動,擴大規模,然後促進研發,企業競爭實力螺旋上升,這個領域類似華為的大市值公司一定會出現。例如再生修復和抗衰領域相關的骨科、眼科、口腔、醫學美容等等,及基因相關檢測等行業。 2、人工智能、半導體+消費——主要集中在消費電子相關領域。中國對芯片需求量大概佔到了全球50%,需求量最大國家,但供應商基本集中在美、日、韓、中國台灣。卡脖子之後,產業替代勢在必行。軟硬件結合,從無人駕駛的汽車消費領域、到智能家居產業、到人工智能與教育產業的深度高效結合、到人體健康智能化、到與生產製造先關領域的集合。人工智能正在從各行業多業態發展,未來五年一定會有匯聚、融通的過程,現在以塗鴉、華為的鴻蒙系統等等的遠超海外競爭對手的進化速度,將成為崛起於世界的新的高價值、高緯度的中國產業力量。**人工智能將成為在移動互聯網之後與消費者端交互的底層技術,而交互就是流量入口。****此類創業始終要滿足細分產業內最優質的商業模式,和最強的創業團隊,研發性企業商業化前景需要時間。3、IT信息化+消費分四個層次:個人、家庭、企業、社會。**個人領域——不僅只有移動手機,個人信息終端多樣化和多場景需求。例如,未來娛樂化與元宇宙相關的虛擬化生活在現在移動端算力提升和顯像技術近十年的發展已到了快要爆發的前夜,預測以遊戲作為剛需的行業啓動點,在未來五年有向各領域文化娛樂需求滲透。其他領域例如:個人美容管理(智能化妝鏡、智能美容儀)、個人運動管理等等家庭領域——包括家庭安防系統、家庭能源、娛樂、智能廚房等等智能化管理系統等多場景的家庭信息化的過程,正在從無到有、到快速滲透的過程中,已經出現了一批代表性企業,其中小米系在其中尤其突出,細分品類齊全、產品進化速度快、定價普惠社會接受程度高、開發平台相對統一高效,與國內外競爭對手已經形成明顯差距。國內緊跟其後的智能音箱為代表的的阿里、百度等以及華為生態體系都在快速發展,構建屬於自己的生態體系。企業領域——例如,從美國市值高企的saas企業,到國內相似企業發展因為最重要的退出問題,及政策監管加強等問題整個行業歷經坎坷,無數創業團隊死在半路上。好消息是國內企業付費意願在普遍提升。在國內saas等工具性項目逐漸有了無盈利狀態下資本市場退出的通道。另外類似飛書等流量平台自身研發的saas平台性工具,又讓市場競爭異常慘烈,無流量無生意的邏輯從消費端轉移到通用性的企業服務端,避其鋒芒還是踏踏實實來聚焦行業提供解決方案更加有可行性。另外機器人領域,除了工業、農業使用領域以外,具備家庭助理性質、清潔、收納、中控、陪伴家庭機器人空間無限。 總之,新一代互聯網原住民成為消費主流人羣,會加速信息化在各消費行業的滲透、發展。 4、高端裝備製造與新材料重點在高附加值區別於傳統產業的價值貢獻和產品定價附加值。隨着國家戰略級、企業級研發體系的加大投入,高端製造業的前段產業包括高端機牀、芯片、原料都會有大的發展,新材料也會隨着中國的基礎學科整體提升,逐漸開始產業化。涉及到的是工業方方面面,然後向C端品牌的差異性特徵。 **5、消費和零售升級。**根據組成部分包括:**品類創新、品牌升級、流量渠道升級、產業效率和價值升級。****品類創新:**已經有一批新鋭品牌開創了品類也成為了品類代表性產業龍頭。比如泡泡瑪特、理想汽車、大疆、科沃斯、三頓半、鍾薛高、喜茶等等開創品類或者對品類進行重新定義。在成長過程中始終因難而上,創新驅動,持續性的保持市場競爭中的優勢地位。稱之為有產業貢獻的企業,帶領整個產業向前發展。 **品牌升級:**消費品牌企業是世界經濟的基本盤。例如蘋果市值2萬億美金,相當於5個阿里巴巴,8個茅台。從廠牌,到高性價比品牌,到個性化品牌、到高質高價奢侈品品牌等等中國的消費品牌正在快速多維度進化。與電商、內容流量平台的生態發展直接相關,讓我們的產能和消費者逐漸建立起了全球領先的高效鏈條。平台能力賦予也是競爭,大量企業湧入之後產生激烈競爭。要求我們企業必須要根據市場發展趨勢進行多維度升級。包括:品牌誕生於差異——產品力的升級,自建產品力的構建體系,包括持續性的獨特成分研發、獨特外觀審美、獨特優勢的產品性能指數等等方面,而不是全部交給OEM工廠換皮性的無差異化的產品;服務體系升級,在電商統一的服務體系之上是否提供更高的標準例如服務個人化,如藥妝領域、健康管理、身材管理等等一對一在線化效能的服務。品牌代系區別:不同年齡有不同的消費心理訴求,例如當年的百事可樂人為的打造“去老一代”更加年輕化的品牌訴求。Z時代人羣以及以後過了12歲之後的各階段叛逆期就會有新的平台、品類品牌、興趣類產品產生。國內人羣消費收入到這個階段,物理性消費佔比一定會有所下滑,而逐漸內卷高價值化,而精神領域的消費品類會有大規模發展。新生一代自信滿滿,國貨品牌大有機會。“95後的消費佔整體消費的19%,排名第一。90後的消費佔17%左右,排名第二”。

流量渠道升級:沃爾瑪在傳統商業形態領域多年盤踞世界500強第一,阿里市值曾經達到5萬億。在線而言,從電商到內容平台,對於品牌而言入口端的流量結構發生變化,短視頻抖音、B站、小紅書的用户時長的崛起。讓品牌的邏輯底座發生了變化,大家一定要有清晰,堅定的認識。傳統的線下渠道結構對於新鋭品牌現在再進入進行耕耘,前期費用是巨大的,例如一個食品企業把全國核心KA鋪設起碼需要1.5億進場費,而且線下渠道整體動銷因為疫情、以及電商效率和服務體系衝擊處於大比例收縮,動銷效能下降幅度相比疫情前不少品牌超過50%。無論是進場費,還是坪效對企業現金流的健康都是長週期性的折磨和催促。而在線用電商平台的邏輯做抖音,能夠實現盈利的是非常困難。也許我們要樹立起以內容來打造品牌的新的品牌成長路徑。

**產業效率和價值升級,**包括:

上游高價值原料國內平替、高效率、高精密度、智能化生產設備生產製造企業、第三方研發合作伙伴等等,全球產業環節重新組合(此領域,會不斷會有企業上市)、saas工具在企業中開放生態化的應用

下游:電商等平台企業對不同品類的支持、線下商業體系在體驗服務商的再次升級,具備一體化經營經驗的合作伙伴、物流及服務第三方逐漸成熟化體系化,智能物流的未來五年是星辰大海。

於2022年1月16號週末學習