中美經濟貨幣雙週期背離下的匯率走勢_風聞

志伟_微雨筹谋-律师,金融专家-2022-01-20 09:10

近期,在美元指數強勢走高背景下,人民幣有效匯率和兑美元雙邊匯率出現齊漲的罕見局面。同時,隨着中美政策週期加速錯位,下一階段的人民幣匯率走勢和跨境資本流動形勢也備受關注。圍繞上述關切,1月6日,中國金融四十人論壇(CF40)召開青年論壇雙週內部研討會,主題為“中美週期錯位背景下的跨境資本流動與人民幣匯率”。

本次會議上,華創證券首席宏觀分析師張瑜分析了2020年9月以來人民幣逆勢走強的原因——

通過對匯率定價機制的定量測算,可以發現人民幣走強主要是被日間交易所推高,背後驅動力是市場供求。從定性歸因(即市場預期)來看,當前企業和居民部門的匯率預期基本穩定,人民幣雖有升值現象,但沒有升值預期。關於匯率點位問題,從中美長期息差、一籃子指數(CFETS)和交易波動率來看,當前指數雖處高位,但與疫情後的出口份額提升基本匹配,人民幣並未超升,仍處於合理區間。

展望未來,美國經濟中的四個潛在動能值得關注。一是汽車產業鏈有望重啓;二是地產投資或將加速;三是供給短缺條件下,美國補庫存或許尚未結束;四是居民儲蓄充裕對消費形成有力支撐。在此背景下,人民幣面臨的壓力多於支撐,匯率大概率會走弱,但回調幅度不會很大,不會出現極端風險。

“本輪人民幣升值基本可以和中國史詩級的強出口相匹配,這意味着後續回調空間不會很大……即使未來匯率波動、人民幣貶值,貨幣政策可控性依舊很強。因為央行已經預留出了有效的儲備工具,戰略縱深充足。”張瑜表示。

*本文僅代表作者個人觀點

”

人民幣升值處於合理區間

未來承壓或出現小幅回調

文 | 張瑜

9月以來人民幣為何逆勢走強?

疫情以來,出口走強、息差升高、資本流入,人民幣升值是一個正常而自然的結果。但市場最關心的問題是:人民幣在當前位置是否超升?對此我將從定量角度給出參考。

第一個問題是定量歸因,即關於匯率定價機制的討論。9月以來美元走強,但人民幣依舊保持升值態勢,人民幣中間價與美元指數出現背離。通過中間價公式和逆週期因子倒算,可以將人民幣匯率波動拆成三個定量部分。一是日間8小時市場供需情況,以下午4點半的收盤價減中間價作為比較基準。二是15小時的CEFTS夜盤,即維持一籃子穩定的外盤波動情況。三是逆週期因子,即對抗市場供求失效的純外部因子。這三部分基本是“以市場供求為基礎,參考一籃子貨幣進行調節的管理浮動匯率制度”這句官方表態的數字化表現形式。以此倒推,9月以來美元和人民幣同時走強究竟為何?背後的驅動因素是供需基本面、外盤還是逆週期因子?

圖1 匯率定價公式

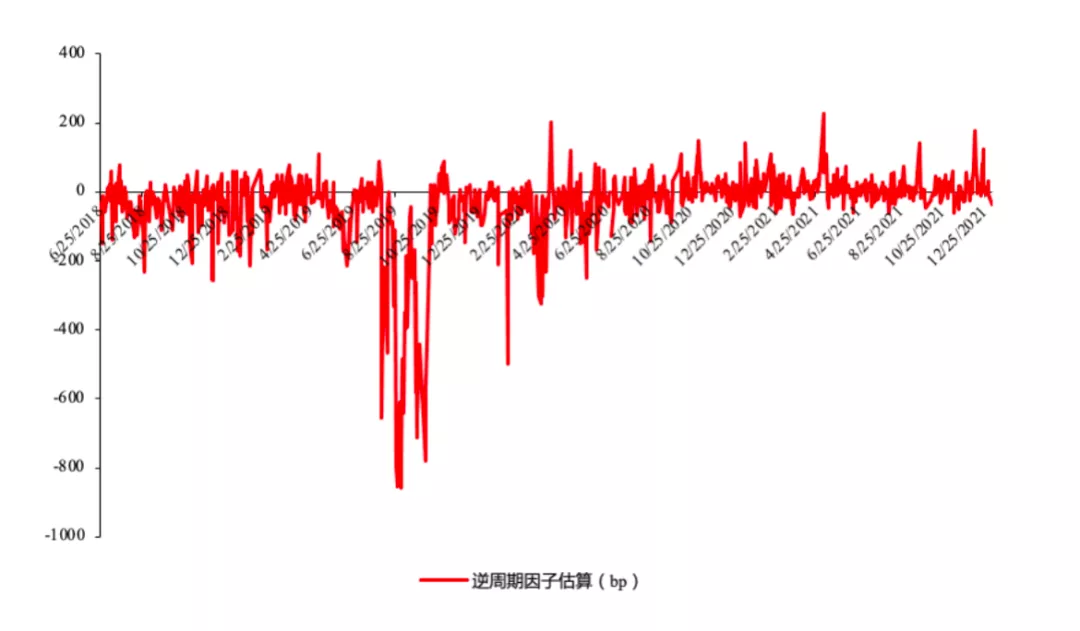

首先排除逆週期因子。**2020年5月以來,逆週期因子整體呈退出狀態。**如果把當日逆週期因子超100個BP的波動算作“有動作”,9月以來逆週期因子連續5日無動作,日波動幅度不超過40~50個BP。這説明9月以來,交易主要是由銀行間日盤交易推高的,而非逆週期因子或外盤的作用。

圖2 9月以來逆週期因子保持退出狀態

日間交易主要是基於供需。9月以來約120個交易日中,收盤價強於中間價的天數佔比約65%,而該值在8.11匯改後的正常區間是20%~30%,這也可驗證主交易時段的匯率走勢較強。這是我研究的第一個問題,即通過定量拆因分析匯率上漲機制。關於上漲的原因,很多專家已經提到,包括結售匯順差、出口強勢等。

第二個問題是定性歸因。我認為當前人民幣雖有升值現象,但並沒有升值預期。近些年CNH(離岸匯率)的指標意義在逐漸弱化。2016年底,離岸做空人民幣爆倉,血淚教訓深刻。此後離岸匯率貶值,CNH(離岸匯率)與CNY(在岸匯率)差值明顯降低,貨幣池只有原來的三分之二,而且央票頻發,這些因素導致離岸市場成為在岸尾燈。以前它是很強的領先性指標,離岸匯率升值,在岸匯率會有很強的升值壓力;離岸匯率貶值,在岸匯率也會貶值。但最近兩年,離岸匯率變成在岸尾燈,在岸匯率升值,離岸匯率反而比在岸匯率升得更多;在岸匯率貶值,離岸匯率也會貶值更多。離岸匯率已經不再具有領先性和預期性。

研究預期性主要有兩個維度。一是企業結售匯率,即企業的真實結售匯意願,因為企業會以自己的持匯行為表達預期。二是居民行為。中國居民部門在看貶人民幣時,主要通過購買黃金來表達溢出效應。因此在岸黃金現價與倫敦金現的價差,可以隱含地表達升值預期。雖然這一指標在黃金本身有行情時會出現偏離。但近期金價穩定,黃金隱含匯率可作為很好的人民幣貶值預期捕捉指標。

**目前看來,居民部門預期基本穩定,企業部門也沒有明顯的預期表達。**2013、2014年人民幣升值預期很強,當時熱錢湧入,企業出口結匯率很高,進口付匯率走低。但2015年貶值預期加強,情況出現反轉,企業出口結匯率走低,而進口付匯率走高,企業傾向於持有美元的動機非常明顯。2017~2019年連續三年匯率大幅波動,但結匯率指標都比較穩定,企業部門沒有出現非常野蠻的行為,比如過度資產本幣化或過度負債本幣化。因此可以得出第二個結論:目前企業和居民部門的匯率預期穩定。人民幣雖有升值現象,但沒有升值預期。

中美經濟貨幣雙週期背離下的匯率走勢

關於匯率點位問題。當前人民幣是否超升?如何定量衡量人民幣在歷史上的關係?站在交易員視角、宏觀視角,人民幣大致處於什麼位置?匯率點位分析是與上帝做對抗的一項工作,但我們還是希望儘量為投資做出一些定量參考。

首先看中美息差與人民幣中間價。長期來看,研究人民幣匯率的最好指標是中美十年債息差,因為其中包含了非常多的信息,包含實際利率增長、通脹問題、期限議價(即風險偏好)等,因此中美長期息差是非常關鍵的一個宏觀指標。2018年9月到疫情之前,中美息差大幅走擴,但人民幣卻大幅貶值,因為中美貿易戰下,人民幣受情緒因素影響該升未升。因此判斷點位時,首先要看人民幣升值是否能補回原來的區間。由此可以得到第一個點位:當前中美息差在137bps左右,對應中間價水平6.37-6.38,匯率水平基本符合息差定價,人民幣並沒有超升,仍處於合理區間。

其次看一籃子指數。CFETS本質上是出口權重為主的指數,背後體現的是出口競爭力,因此與出口份額相關性較強。當前CFETS指數基本已達十年高位,接近2014、2015年人民幣最強勢時的位置,但本質卻與2015年完全不同。2015年一籃子指數走強與出口競爭力是反向關係。2014年6月,美元開始升值併為加息做準備,Taper啓動後,人民幣錨定美元被動升值。但當時並無基本面基礎,一籃子指數走高是完全超調的,隨後人民幣大幅回調,導致出口份額一路回落。當前一籃子指數雖然和2015年一樣貴,但背景是出口份額提升,因此匯率不會像2015年那樣大漲大跌。由此得出第二個點位:截至10月我國出口份額21.3%,按出口份額與CFETS指數季調回歸,對應的CFETS指數應為100.5。目前CFETS實際值為102.5,超漲2%,漲幅並不大。當然這種判斷要基於出口表現。

目前來看,中國出口份額很難持續維持高位。相比疫情之前,中國出口份額提升了3%~4%。**行業拆分來看,其中1/3的出口份額提升來自於中國有比較優勢、競爭優勢的細分行業,是可以繼續保持的;2/3是來自於市場暫時供給短缺、但中國本身沒有比較優勢的細分行業。**從這個角度看,未來出口份額大概率會回落,人民幣會面臨貶值壓力,但回調幅度遠不會像2014年、2015年那麼誇張。因為當前的指數高峯是名可符實的,而2015年名不符實,與基本面並不匹配。

最後從交易層面看。8·11匯改之後,人民幣匯率波動率逐年緩慢攀升,年波動可達8%,基本接近發達國家10%的波動率水平,不再是以前明顯斷檔的狀態。但今年匯率波動率很低, CFETS指數和出口情況基本匹配,一籃子價格在未來趨於穩定。以CFETS指數和美元指數1月5日基期值為基準,估算10%的波動區間,對人民幣中間價進行壓力測試。可以看到,美元指數跌到87時,對應人民幣升值到6.1;美元指數上漲到105時,對應人民幣貶值到6.6。如果一籃子貨幣本身有回調空間(比如逆週期因子啓動),那麼在最悲觀的情況下(即美元指數走強到105,同時一籃子走弱跌到92),人民幣也只會貶值到7.3,中間價可以基本維持在7.2的歷史高位左右,戰略縱深是比較充分的。所以未來一段時間,匯率會有下行壓力,但沒有極端風險,戰略縱深比較充足。

圖3 人民幣兑美元中間價壓力測試

對美元和國際資本市場的評估和展望

美元是人民幣對標的、非常重要的牽引型貨幣。**當前我們對美元的觀點是短強長弱。**財政擴張初期,美元往往會偏強。市場普遍認為財政擴張會帶來弱美元週期,因為三、五年以後財政透支會帶來信用折損。但在財政擴張初期,財政赤字是有經濟帶動效應的,並往往會帶來美元指數走勢偏強,此後美元才會進入下行週期。

短期來看,美國經濟有四大隱藏動能值得關注。

一是汽車產業鏈有望啓動。三季度美國汽車產業對經濟的負向拖累至少為3.5個百分點。當前美國一車難求、一房難求。今年美國5%~6%的CPI增速中,有3%來自於二手車和房租的暴漲。剔除房、車因素,通脹率可能只有2%~3%。當前全球芯片供給短缺,導致美國新車供給不足,二手車價格在今年5、6月份漲幅超過50%。汽車產業鏈佔美國私人投資(運輸設備)比重較大,新車供給不足至少拖累三季度GDP環比拉動率3.5個百分點。後續隨着汽車芯片供應短缺逐步緩解,美國汽車產業鏈有望復甦,這是美國經濟的第一個隱藏動能。

二是地產投資或將加速。今年美國地產的買、建、庫、融指標體系均達數十年級別的健康狀態。“買”的方面,美國居民資產負債表是20年來最健康的狀態,有錢、有空間、而且槓桿率很低。“建”的方面,美國建築商預期達20年高峯,不亞於、甚至高於2003、2004美國地產市場最好的時期。美國NHB指數(全美建築商協會預期指數)與PMI一樣,都是擴散性指數。當前美國NHB指數已達80%~90%,是很樂觀的狀態。“庫存”方面,美國一手房、二手房的絕對庫存量、庫銷量都處於近20年的低點,房屋空置率創1975年以來歷史低值。“融資”方面,短期利率雖略有振盪,但長期來看依然是30年融資利率的較低點。未來美國經濟的持續性如何?目前我們暫不做出評價,畢竟金融自由化不及當年。但即使美國只補齊房產庫存,其增量依舊不容小覷。因為房產仍是美國GDP中佔比小但波動很大的變量,是經濟中第二個隱藏動能。

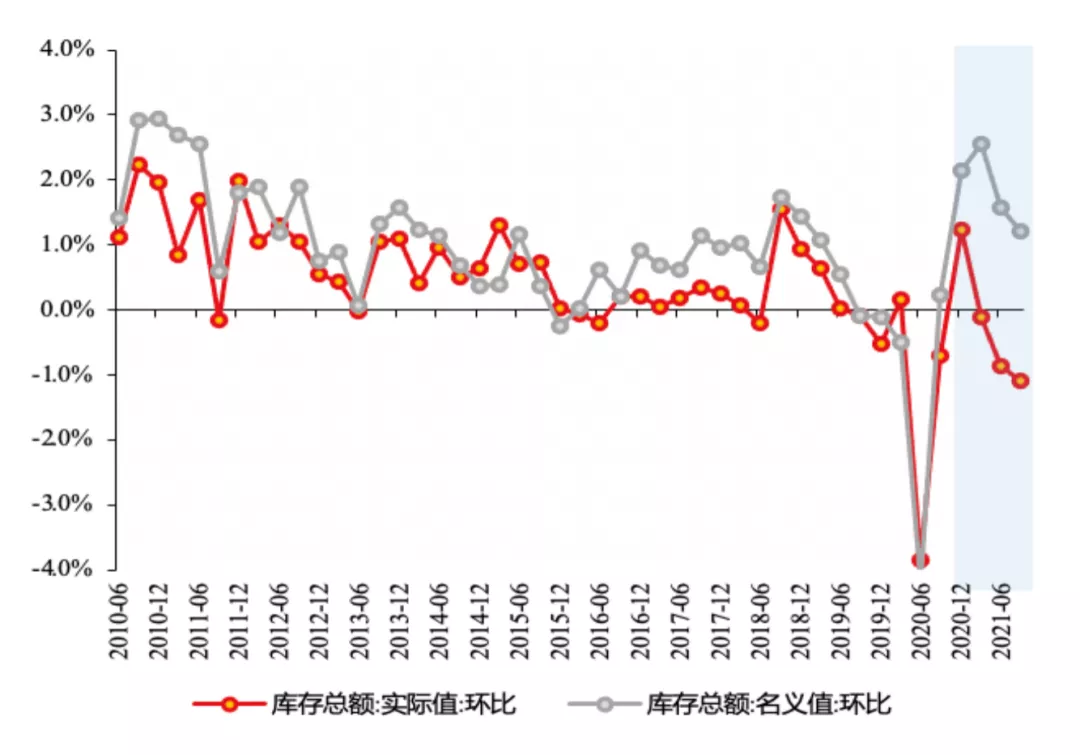

三是供給短缺條件下,美國補庫存或還未結束,但這一結論尚未確定。從庫存名義值的環比增速來看,補庫進程已經完成,因為名義環比增速已超疫情前的水平。但如果剔除價格因素看實際值,會發現補庫還有一定空間。今年以來美國港口大量囤貨,這些貨物並沒有被納入美國零售商和製造商的統計口徑。港口囤貨在庫存中佔比多少,目前尚不明確。因此美國補庫空間是否很大是存疑的。

圖4 美國庫存總額的名義值和實際值

四是居民儲蓄充裕形成對消費的支撐。目前美國儲蓄率雖然下滑,但居民收入在提高,持續兩年都有超額儲蓄。疫情期間,美國居民部門累計超額儲蓄約2.4萬億美金,這其中藴藏着一定的潛在動能。

因此美國經濟前景或許並不十分悲觀,其終端復甦可能仍會持續,這是我們需要防範的問題。

人民幣匯率大概率會走弱

總結來看,人民幣壓力點主要有五個方面。

一是後續息差收窄,中美貨幣政策反向條件下,一籃子貨幣將會走弱。

二是中國的全球出口份額較大概率走弱,對應一籃子貨幣也偏走弱態勢。

三是美國經濟復甦和通脹預期較強,加息基本是確定性事件。美元指數如走強,對應人民幣匯率貶值的外盤壓力是3:1,即3%的美元指數反彈,大約對應1%的人民幣貶值。美元指數與匯率並不是一一對應關係。CEFTS中包括美元指數,歐元對美元又有另一個係數。所以美元指數和人民幣匯率是兩件事。當前對應比約為3:1,説明美元反彈帶來的人民幣下行壓力並不會很大。

四是隨着疫情緩和,國際人流恢復,新興市場整體將面臨資本外流壓力。目前中國存在兩個問題。第一,中概股的表現。第二,地產美元債導致外資對中資美元債的流出,這會否引發新興市場資本恐慌值得關注。

五是印度經濟超預期。目前主流外資行最看好的新興市場國家之一是印度,這可能導致全球資金配置的邊際擠壓,部分分流中國的外資資金。

人民幣的支撐點主要有三個方面。

一是結匯意願提升。過去一年中國結匯率比較平穩,平均水平低於2017年、高於2019年,還有進一步上升的空間。如果結匯意願邊際提升,將對應5000~6000億的貿易順差;如果半年級別結匯率提升10%,將對應500~600億美金的結匯增量,規模較大。因此結匯意願提升是人民幣升值的支撐點之一。但這取決於某些因素,比如海外疫情反覆背景下,國內的確定性、安全性更強,因此外資結匯意願較強。

二是美元加息預期指引的不確定性,如加息次數不及預期。今年美國將進入加息週期,但加息週期不代表進行的都是加息交易。2016年初美聯儲給市場預期加息3次,但最後只加了一次。這導致2016年雖身處加息週期,但金融市場做的是寬鬆交易。今年下半年也可能出現類似情形,這取決於美國的預期執行情況。

三是穩增長超預期。在多重約束下,求解增長本身對於地方執政能力的挑戰越來越大,2022年穩增長意願已經不僅是經濟問題,而帶有政治考量,因此還要進一步觀察穩增長政策會釋放多大的動能。

綜合來看,我傾向於認為人民幣壓力多於支撐,可能出現貶值,但貶值幅度不會特別大,不至於觸發風險。因為本輪人民幣升值基本可以和中國史詩級的強出口相匹配,這意味着後續回調空間不會很大,預計整體戰略縱深非常充分。

目前我對匯率問題並不擔憂。即使美元指數超預期上漲到103、甚至105,央行層面的儲備工具也是夠用的,其中一個非常規工具就是掉期點。**即使未來匯率波動、人民幣貶值,貨幣政策可控性依舊很強。**因為央行已經預留出了有效的儲備工具,戰略縱深充足。

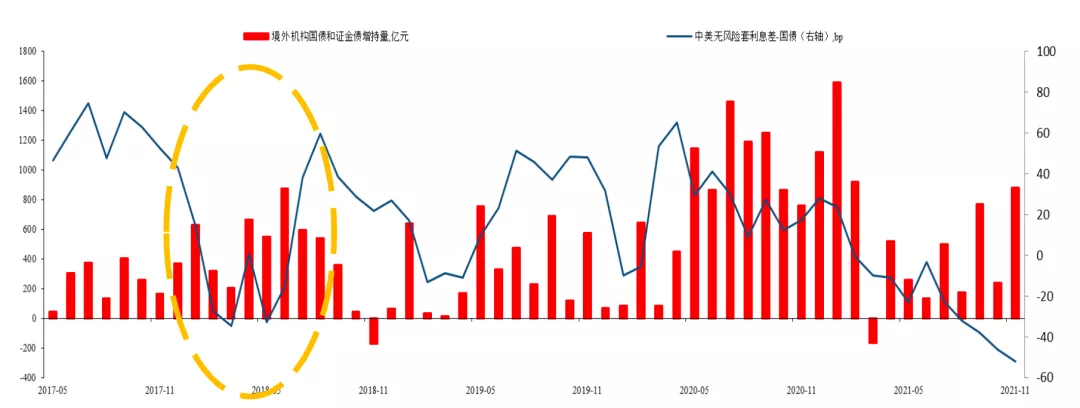

圖5 中美無風險息差與外資債券持有量的趨勢咬合情況