2022:咖啡的內卷江湖_風聞

罗少商业评论-求新、求异、求变,为公众提供新颖、独特的商业故事2022-01-21 17:32

作者 | 彎仔

策劃 | 羅少

編輯 | 筷子

回看剛剛過去的2021年,咖啡市場依然生機勃勃。

隨着市場的不斷變化,咖啡不止星巴克、瑞幸依舊活躍、還有那些持續輸入的Peet’s、manner、三頓半……從資本到產品,從實體到概念,“圍剿”頭部,加速佈局,一眾咖啡新勢力的成長,讓市場不斷加碼對於咖啡行業的重視和投入。

還有空間

在消費升級、人均GDP增長的大背景下,中國咖啡市場增速顯著。根據前瞻產業研究院的數據,目前全球咖啡消費增速為2%,而在市場前景廣闊的中國,咖啡市場的年增速達到15%。業界預估,2021年的中國咖啡市場達到千億潛力規模,未來幾年,中國咖啡行業市場規模總體呈現持續擴大的趨勢,預計2025年中國咖啡行業市場規模將達10000億元。

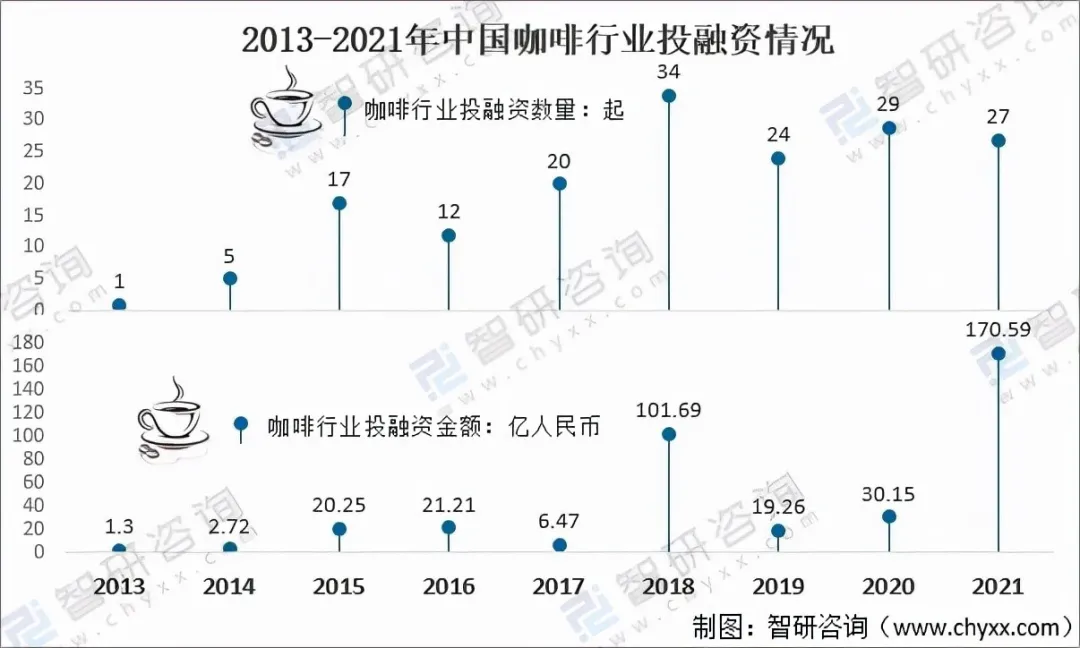

開店快,融資熱,成為目前國內“咖啡熱”的主要特點。在2007年,我國咖啡廳數量為1.59萬家;而在2017年已增至9.83萬家。與此同時,2013年以來,中國咖啡市場資本投融資達169起,投融資金額373.64億元。2021年,中國咖啡市場共受資本投融資27起,投融資金額超170億元,刷新融資金額新高。這一年的咖啡店,沒有最熱,只有更熱。騰訊投資的代數學家咖啡估值達到10億;M Stand投後最新估值40億;靠兩平米起家的Manner在完成4輪融資後,估值達到28億美金;來自深圳的Zeeger coffee開店不到半年,似乎也在佈局融資大局。

值得注意的是,隨着市場規模的不斷擴大,現磨咖啡佔比不斷提升。隨着精品咖啡文化逐步滲透及供給端連鎖咖啡品牌發展,國內市場現磨咖啡佔比持續提升, 2017-2020年上升21.5pcts。不久前,噹噹網創始人李國慶公開評論瑞幸疑似“壟斷”精品咖啡豆的視頻引起熱議。他在視頻中詳細提到,自己喜歡喝手衝咖啡,但好豆子現在越來越難買,而且接連漲價。不難看出,不論是老牌咖啡品牌,還是新晉快取咖啡連鎖,甚至是私營小店,國內市場對於豆子品質和現磨手法均已顯現較高要求。未來,現磨咖啡或將為中國咖啡市場作主要貢獻。

品牌年輕化

隨着“辦公室”、“早高峯”、“996”等高強度商務詞彙的出現,咖啡作為提神飲品,隨即演化出多種形式,越來越多的年輕人也正試圖將咖啡拉下神壇,為每日繁忙的工作“續命”。根據德勤 2021 年發佈的《中國現磨咖啡行業白皮書》顯示,國內一二線城市中,67% 的白領有喝咖啡的習慣,該羣體平均每年消耗三百多杯咖啡,接近一天一杯的頻率。

當下,年輕消費羣體已然成為新的消費主力,並持續影響國內咖啡市場。數據顯示,目前中國咖啡消費市場主力軍以年輕羣體為主,其中女性佔比達60%-70%;該部分羣體樂於嘗試新鮮事物,追求產品“顏值”。因此,單一的咖啡飲品並不能滿足他們長期的咖啡需求,品牌則需要不斷創新,善於創造獨特“賣點”的咖啡產品,來持續不斷“抓住”消費者的購買慾望和消費心理。所以如今的商家們,在“解讀”年輕羣體後,似乎也就抓住了新的“財富密碼”。

除了作為消費者,當下的年輕人自然也會把眼光投向創業領域。26歲的小張“劍走偏鋒”,將咖啡館開在城市的郊區,在沒有消費者光臨時,她能夠擁有更多自己的時間做家務、學習咖啡知識,比起在城市寫字樓裏面兢兢業業,她更喜歡收入僅需支付房租的悠閒生活。這樣的經營方式更多以店主角度出發,符合特立獨行的年輕一代。

眼下,日新月異的科技使得咖啡行業也在探索更多可能,自動咖啡售賣機和線上飲品下單均能夠更小成本地收集用户數據,以便分析用户喜好,打造大眾傾向的優質產品,有效提高工作效率,降低製造成本。

社交咖啡

2022年,另一個值得思考的是社交咖啡。

曾經,“第三生活空間”理論的提出,讓咖啡不僅僅是消費,也在承擔着休閒和社交的功能。

如今,社交咖啡無非分為兩種,一種是經典的堂食,另一種是新興的快取模式。當下,以瑞幸、MSTAND、ARABICA等為代表的快取咖啡小店百花齊放,知名度節節攀升。同時,711、全家、羅森、喜士多等便利店快取咖啡也在傾力耕耘,加快“快咖啡”佈局。

有意思的是,那些以星巴克為首的大型連鎖咖啡店,在為消費者提出第三空間後,在很長一段時間裏遍地開花,星巴克、COSTA和太平洋幾乎落地各大樓宇、街邊店面也時有涉及。然而漸漸地,在這條規模不算擁擠的賽道上,如今也僅剩下星巴克一家穩坐江山。

眼下,更多新生連鎖品牌也在試圖搶佔國內市場,例如加拿大的Tim Hortons、美國的Peet’s Coffee……但目前繁榮景象更多集中在上海。據悉,美國精品咖啡BLUEBOTTLE也將進軍上海納入計劃。這些品牌主打精品咖啡,在設有散座的同時,也推崇快取咖啡的經營理念。

探其究竟,首先是快取咖啡的衝擊。對於上班族消費者而言,咖啡作為提神剛需,根本無暇坐在咖啡館裏面細細品嚐,傳統咖啡店必然成為被冷落的對象,快取咖啡成為首選。通過線上下單、線下配送相結合的方式,拓寬過去咖啡消費的邊界,高效省時便成為快取咖啡的“財富密碼”。

再來,則是不斷上漲的商場租金和人工成本。受疫情影響,店面消費打擊嚴重,咖啡行業亦是如此。星巴克強有力的品牌影響力,使其仍在國內佔有一席之地。相比較COSTA被雀巢收購後,線下店面並無明顯起色,但瓶裝COSTA咖啡一經推出似乎銷量差強人意,產品涉及便利店及商超,並配合市場發展多種口味。這種模式擴張可以完美避開線下店鋪的高額租金、人工成本,甚至是裝修等重資產問題。

實際上,新式茶飲賽道也在複製此模式。喜茶、奈雪的茶等品牌接連推出瓶裝奶茶,鋪貨便利店和線下商超。原因在於推出此類產品能夠最大程度放量,甚至造出爆款,若此舉能夠成功,相當於品牌擴展了全新渠道和天花板,後續依舊可以不斷推出新品接力,滿足市場需求。

咖啡文化已然在國內掀起浪潮,但內卷也隨即而來。不斷湧出的新勢力、風口正盛的新式茶飲賽道也在不斷衝擊着國內咖啡市場。然而新的一年,在這個不斷擴張的國內咖啡市場中,似乎仍能看到一片生機。究竟玩家們還將如何魚躍龍門,未來,我們拭目以待。

*部分圖片源於網絡,如有侵權請聯繫刪除,根據公開資料撰寫,本文不構成任何投資建議