降息了,然後呢_風聞

北海湾拐角-2022-01-21 09:52

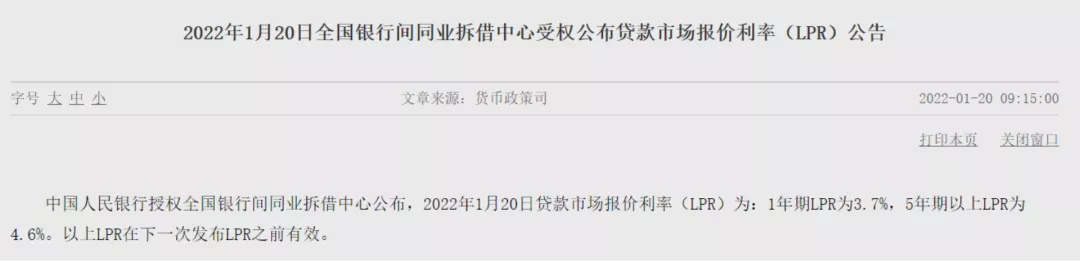

1月20日一大早,央媽放了個大消息:

(來源:中國人民銀行官網)

LPR終於降了,1年期LPR降低了10個基點,5年期以上LPR降低了5個基點。

和我們買房者最密切相關的房貸利率基數5年期以上LPR降了。

簡單來算一筆賬,如果你有30年額度為100萬元的貸款,那麼,你每個月的房貸可以少還30塊錢。

先別嫌錢少,其實錢不錢的不重要,重要的是**,LPR降低這件事反映出來的態度**。

它代表了各方面的態度以及未來的預期,這些對你未來購房至關重要。

01

LPR降低這件事,早就有預告了

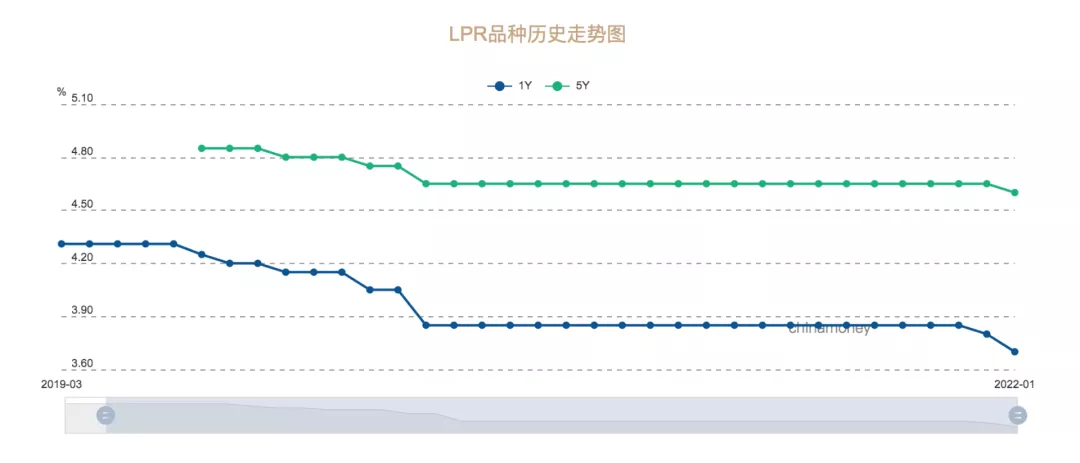

在這一次降息之前,五年期以上LPR,已經連續20個月沒有降低了。

(來源:澎湃新聞)

別看這麼久LPR沒有降低過,但是這一次之前,其實很多人都已經預測到了這個月或者下個月就會降低。

終於降低反而有一種意料之中的靴子落地般的感覺,原因就在於,我們的央行早就在之前給了很多次的暗示。

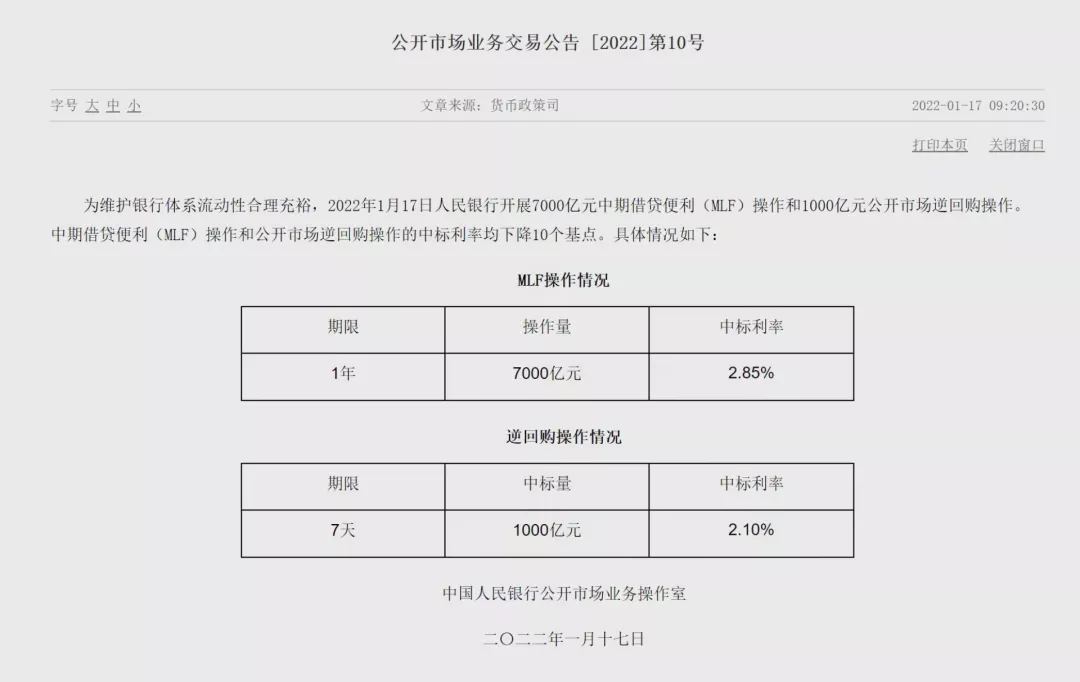

(來源:中國人民銀行官網)

1月17日,中期借貸便利(MLF)操作和公開市場逆回購操作的中標利率都下降了10個基點。

簡單解釋下,LPF是錨定在MLF利率框架下的,也就是説,MLF和LPR是正相關的關係,一個降了,另一個也會跟着下降。

簡單公式就是:LPR=MLF利率+銀行平均加點

所以,基本上從17日的MLF利率下降時,很多人都判斷出了LPR是會下調的。

在MLF下降的第二天,中國人民銀行副行長還在2021年金融統計數據新聞發佈會上也詳細回答了有關LPR方面的問題,直接説了一句話:“通過LPR傳導降低企業貸款利率,促進債券利率下行”。

後續説的我們都可以忽略,僅僅這一句話,板上釘釘的,LPR是肯定要下降的。

其實,早在去年底,貨幣市場就開始有些鬆動了。

12月20日,1年期LPR利率就下調了5個基點,當時雖然沒調整五年期以上的,就有不少人覺得這是一個不錯的信號。

降息總是要有個持續的過程的,不會一下子突然而來。去年底到今年初的各種信號,已經告訴了我們答案。

再加上1月MLF到期了5000億元,央行操作了7000億,7天逆回購也到了1000億,減去到期的,多了接近3000億的資金。

貨幣市場上的錢太多了,央行需要想辦法讓它們動起來,這才是LPR降低的根本。

讓錢流通出去的話,最好的辦法就是發放中長期的貸款。像是製造業、固定資產投資、房貸這些,都是中長期參考5年以上LPR的。

此時降低了5年期以上LPR,既可以給購房者降低還貸成本,又可以給實體來降一下成本,讓大家都出來貸款,儘快讓資金流通起來。

02

銀行的態度,代表了未來一段時間的貸款情況

我們先來看看央行的態度:

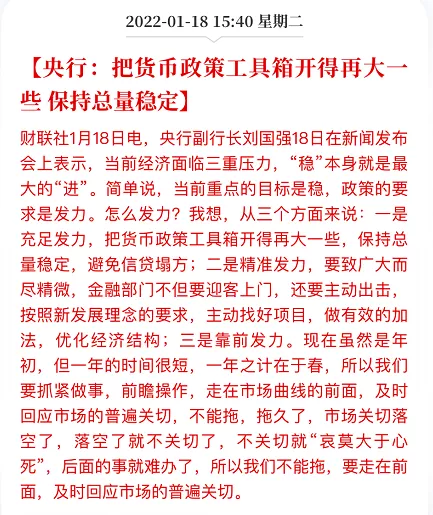

(來源:財聯社)

1月18日,央行副行長直接説了把政策貨幣工具箱開的大一點。

開大一點是什麼意思?就是貨幣政策要寬鬆,之後還會降息降準,讓大家願意來貸款,來消費或者是擴大生產。

央行甚至提出了金融部門“不但要迎客上門,還要主動出擊”,這就是讓銀行們放下身段趕緊去拉貸款。

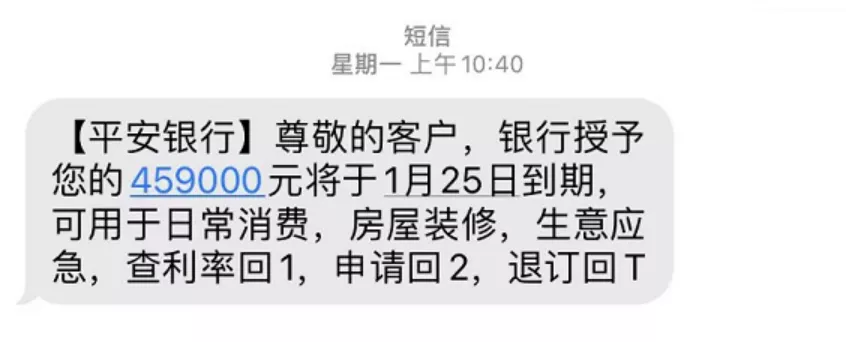

不知道你有沒有發現,最近總能接到一些短信,全部都是XX銀行可以給你提供一筆數額為XXXX的貸款,數額還挺大的。

這其實是上面的表現之一。換上之前,哪有這麼好貸,也哪裏會鼓勵主動出擊的。

這就是最頂層央行的態度。

(來源:中國人民銀行官網)

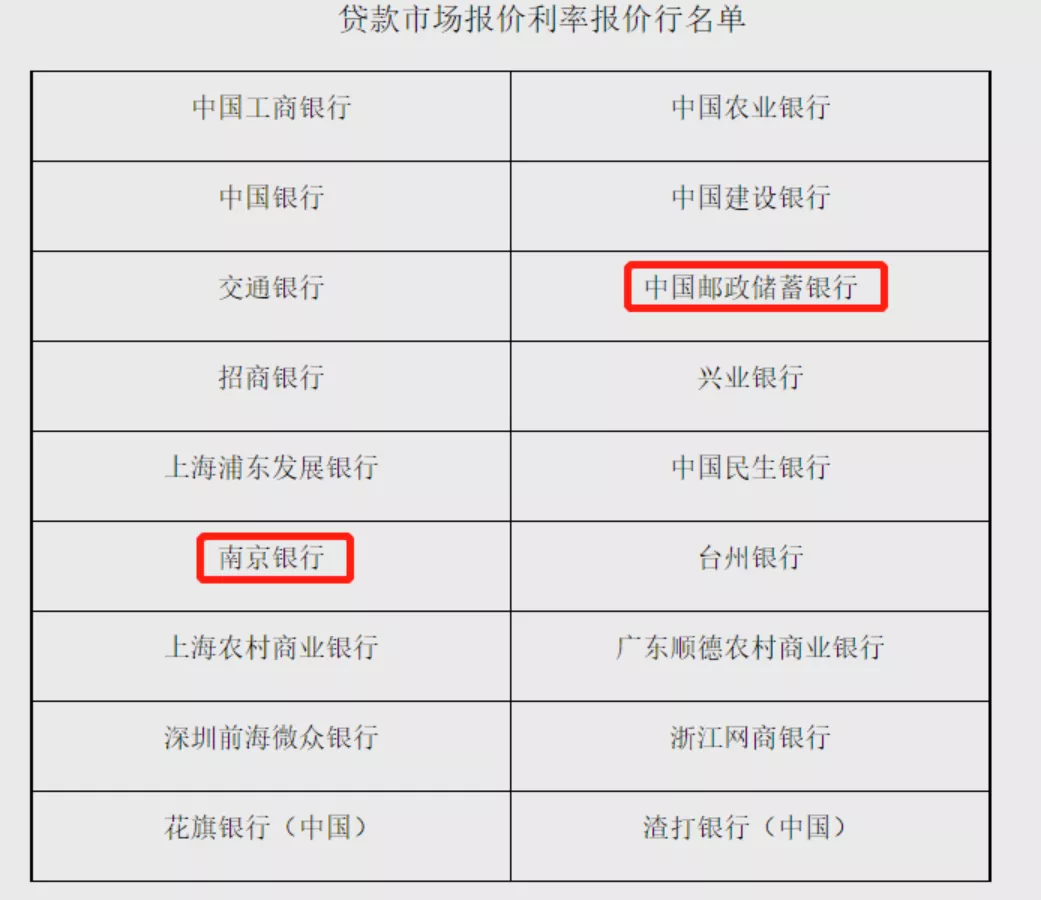

並且,這一次在LPR報價之前,將報價行也給調整了。

這是從2019年8月LPR改革後,第一次調整報價行和報價時間。主要變動是郵政儲蓄銀行和南京銀行取代了中信銀行和西安銀行。

如果按照類型來看,郵政儲蓄銀行是代替了中信銀行,這兩個都是國字頭的銀行。郵政儲蓄銀行的市值比較大,是中國第五大銀行,中信則是第七大,它倆的市值差距將近一倍。

也就是説,郵政儲蓄銀行的規模更大。

地方性銀行裏,南京銀行也比西安銀行要強上不少。西安銀行約僅有南京銀行的1/5市值。

拿去了兩個同等條件下比較弱一點的銀行,換上了兩個強一些的銀行。整體上報價行的實力變強了,就更能提高報價的質量了。

這也是央行的目的,相比較而言,這兩家銀行實力更強,更能讓錢流動起來。

現在各銀行的放貸速度已經有了明顯的加快,後續各地銀行會根據LPR的下降,也會下調房貸利率。

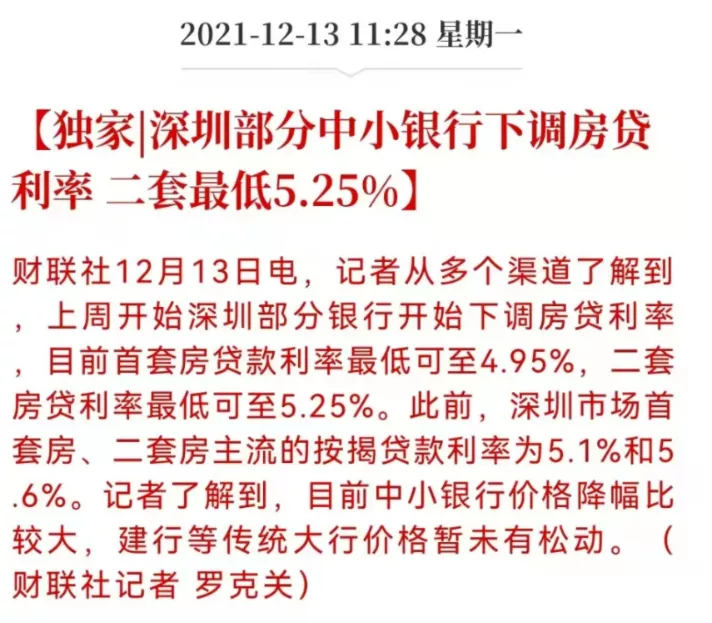

如果你有留心的話,其實很多中小銀行從去年12月底就開始悄悄下調了房貸利率。

(來源:財聯社)

不完全統計,去年12月,包括深圳、杭州在內的全國多個城市首套房、二套房房貸利率都有了一定的回落,而且放款週期也縮短了,像是上海,最快的有1個多月就能拿到貸款,深圳還有更快的一週多就能放貸的。

而在去年11月時,上海的房貸週期約為4-6個月。

今年,放款速度又加快了不少。

根據貝殼研究院監測的數據,2022年1月,103個重點城市主流首套房貸利率為5.56%,二套利率為5.84%,均較前一個月回落8個基點;本月平均放款週期為50天,較前一個月縮短7天。

錢確實比較充足,銀行們也願意放貸出來。

順便一提的是,銀行非常喜歡給人放房貸,根據2018年末時的統計,個人住房貸款的不良率僅有0.3%,可以説得上是非常優質了。

做生意,銀行還會擔心你賠錢,但是買房,銀行就放心了。

03

LPR可能還會再降

5年期以上LPR降低5個點,不是結束,可能只是開始。

只是有原因的,我們看一下上一次降低的時間。

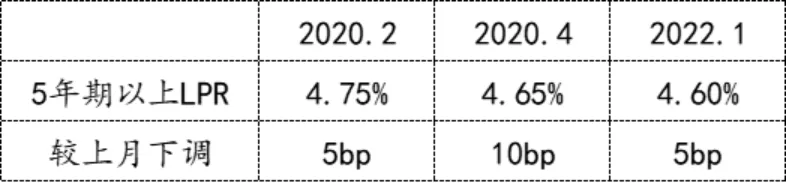

上一次上調是在2020年4月,再上一次則是在2020年2月時。

2020年2月也是和這次一樣,第一次先試探性降低了5個基點,之後,過了兩個月又降低了10個基點。

也就是説,一旦LPR降一次後,就有可能不止一次,如果有空間還會繼續降。

此外,1月18日新聞發佈會上,央行副行長也證實了這一觀點:下一步進一步調整的空間變小了。但是從另外一個角度看,空間變小了但仍然還有一定的空間。

這個口風其實也從側面表達了想要增強市場的信心和預期。

其實,還有一個有意思的信號,這一次公佈LPR特地調整了時間,提前了15分鐘,目的是為了金融市場運行時間更好銜接。

這直接導致了一件事:開盤時各地產股、物業股都開始了瘋漲,融創中國等地產股直接漲了10%-15%,這種利好希望能讓開發商們更好一些。

04

為什麼此時LPR降了

以前專家們總説貨幣政策一定會寬鬆,這一次終於不再是口號。

很多人覺得奇怪,20個月都沒有變動的LPR,為什麼在這個時候開始下調。其實我們可以回溯一下上一次變化的時間點。

2020年2月和4月,剛好位於疫情時的停滯期,需要降息來提振經濟,而這一次,情況有些類似。

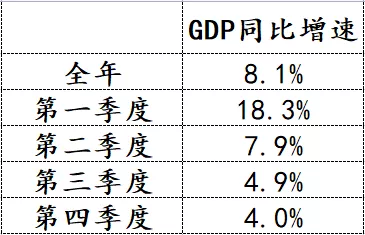

1月17日,國家統計局公佈了初步核算的全國GDP情況,整體情況非常好,超過了114萬億人民幣,增速高達8.1,遠超於疫情還沒開始的2019年6%的增速。

但是,如果仔細看每個季度的數據,我們會發現,2021年GDP增速主要靠的是第一季度。

每一季度的GDP增速都在降低,而且降低的幅度很大。在疫情之前,每一季度的增速幅度變化不超過0.5%。

由於增速是同比,2020年第一季度由於疫情停滯了,所以反彈很猛。第二季度增速也在正常範圍內。

但是我們看到第三、四季度增速變慢了很多,只有4.9%和4%,我們正常的GDP增速應該保持在5%-5.5%之間。

這説明三、四季度,尤其是第四季度的經濟表現變差了,像是消費、進出口等等,增速都有下降不少。這一方面有疫情的影響,一方面也有一些行業的收縮。

這就是為什麼央行此時選擇寬鬆的貨幣政策的原因,到了需要提振經濟的時候了。

以上為正文,來自初曉