房企美元債暴力反彈!民營開發商真能復活嗎?_風聞

秦朔朋友圈-秦朔朋友圈官方账号-2022-01-24 21:16

文| Irene Zhou

“自從認識了你們,我第一次知道跌20%叫波動,跌50%叫回調,跌90%叫洗盤,漲1%叫起飛。”某海外高收益債投資經理對筆者吐槽道。

沒錯,他説的正是中資房企美元債。自恒大暴雷以來,聚集了民營房地產開發商的美元債市場風雨飄搖,不少100美元面值的債券跌到30-50美元區間。上述投資經理繼續感嘆——從業經歷中,很少看到過價格維持在30-50美元一段時間,而最後不出現違約的。

隨着央媽上週不斷降息、空頭回補,疊加預售款託管政策或放鬆的消息傳出,加之融創順利兑付,過去一週地產債情緒回暖,美元債市場集體大反彈。但多數高收益債投資人抱着“躺平”的態度,去年8月時逆勢抄底的姿態不再。

“即使幾家頭部民營房企能夠全身而退,但一些資質疲軟的開發商仍將以違約告終,未來民營開發商最終規模收縮是大勢所趨,國有開發商份額將提升。”某外資機構投資總監對筆者提及,“不論市場價格如何變動,如果流動性匱乏,你賣出債券時的價格可能會大幅折價,而且和股票不同,債券始終要兑付的那刻才知道。”一季度是民企債到期高峯,壓力始終存在,早前大幅回撤的QD高收益債基金仍需謹慎,若遇到大幅贖回,淨值可能會繼續暴跌。

空頭平倉下美元債反彈

1月17日,房企美元債市場遭遇大拋售,空頭大狂歡——地產圈最穩的一批民企債也跌得慘不忍睹。按百元制算,以2026年到期的長久期券來看,碧桂園跌到60多美元,旭輝70多美元,仁恆80多美元。換言之,碧桂園平均跌12美元,旭輝跌8美元。有交易員感嘆:“連無辜的新加坡外企仁恆置地也平均跌5美元。是信仰崩塌還是紛紛贖回?是趁機做空還是先跑為敬?”

年初開始,美元債市場就烏煙瘴氣。1月6日,一則消息重挫市場信心。當日晚間,中誠信託在其官網發了個產品臨時公告,稱信託計劃保證人世茂未及時履行保證義務,已出現實質性違約款。世茂在公開市場未出現違約。

“世茂非標違約,其實影響不大。鑫荃和平裕的展期,傷害可太大了,而且還很突然。”有美元債交易員表示,“幾家民企與境外投資談債務展期後正式列入‘展期組’,‘展期組’此前一般的估值中樞就是30~40美元,展期組在7日也錄得一個新低,禹洲地產的‘19禹洲02’被機構堅決剁券,價格從42美元一路砸到30美元,三天砸了1億多資金。”

隨後的一週,價格仍積重難返。直到1月19日,有消息稱,知情人士稱中國正在起草適用全國的規定,使房地產開發商更易獲得託管賬户中的商品房預售資金。美元債迅速飆升,普遍跳漲10美元以上。2021年,多地密集出台趨嚴管理預售資金的新政,當時就有房企人士認為“已接近現房銷售,房地產高週轉終結”。

野村日前指出,在中國,預售資金佔新房銷售資金的近90%和開發商融資的一半以上。亦有投資經理對筆者提及:“部分監管措施對流動性構成較大壓力,即使房企賣房回款,但資金回籠也需經歷較長週期,此前並沒有看到監管賬户的放鬆。”

多位機構人士對筆者表示,上述消息正中要害,“對市場短期情緒的緩解有較大幫助,但具體還是要看到時如何執行,而且中長期還是要看銷售端能否復甦。”

另一針強心劑則是,19日,最受關注的“16融地01”資金已經到賬,同日融創陸續披露了多個項目被國企收購,各界預計月底融創20億元中票有望發行。

“一般空單借券也就一個月,在短期的幾重利好下,空頭必然會抓緊把券接回來了,這也推動了市場大漲。”有交易員稱。

20日,LPR一年期隨MLF同步下調10BP(基點),同時掛鈎房貸的五年期LPR也在21個月迎來久違的下調(5BP),央行“關愛市場”心切。

1月19日,彭博彙總的價格顯示,融創中國2026年1月到期美元債漲幅創紀錄。截至同日16:17,該公司6.5%債券每1美元漲8.8美分至47.7美分,這將是該債券2021年1月發行以來的最大單日漲幅;合景泰富集團2024年11月到期的美元債漲幅創紀錄,截至同日17:54,該公司5.875%債券每1美元漲11美分至49.2美分,這是該債券2017年11月發行以來的最大單日漲幅。

20日,消息顯示,山東省煙台市住建局日前發佈《關於對煙台市2020年度守信房地產開發企業實施激勵措施的通知》,對守信企業落實相應激勵措施。其中,對信用等級為AAA級開發企業,商品房預售監管資金留存比例降低5個百分點;對信用等級為AA級開發企業,商品房預售監管資金留存比例降低3個百分點。

聚焦預售款託管政策

上文提到的預售款託管問題值得深入探討。標普全球評級認為,這些監管要求缺乏一致性,並使投資者更難以準確評估受評開發商的真實流動性水平。“放鬆託管要求對於重建國內開發商的流動性至關重要,至少對那些基本面較好的房企如此。”

事實上,2021年,多地密集出台趨嚴管理預售資金的新政,當時就有房企人士認為“已接近現房銷售,房地產高週轉終結”。這一新政的導火索就是恒大。

2021年下半年,中國恒大集團陷入財務困境,令政府官員對恒大集團能否按時交付大量已預售商品房產生疑問,這個問題凸顯了預售款託管問題的緊迫性。自此,政府開始更加嚴格地執行託管要求,限制商品房預售資金使用並迫使許多開發商瀕臨違約邊緣。當時債券投資者也不願意為這些陷入困境的發行人提供資金,這主要是由於投資者不清楚主管機構將在何時、以何種方式執行這些政策,託管要求也損害了開發商向購房者交房的能力。

據相關媒體2022年1月19日報道,政府正在考慮放鬆商品房預售資金託管要求,以幫助開發商履行償債義務並重啓房屋建設。

儘管如此,標普依然預計主管機關仍將繼續強化託管規定的落實。據地方媒體報道,部分開發商在設法規避對商品房預售資金的監督。這引起了監管部門的注意,特別是住房和城鄉建設部,其希望相關規定能夠得到更加一致的執行。

而問題在於,儘管住建部對於商品房預售資金存入托管賬户有明確的指導意見,但這些規定在全國範圍內的執行情況並不一致。相關監管規定是由地方政府機構所制定,導致規則監督缺乏一致性,並使投資者難以對政策影響做出預判。

去年下半年不少大型房企大規模陷入財務困境之際,一些地方政府獨自收緊規定。2021年11月,北京市政府將當地預售資金存入托管賬户的比例提高45%,達到不低於每平方米5000元人民幣的標準。

據媒體報道,包括天津市和重慶市在內的幾十座其他城市均出台了更嚴格的託管賬户監督措施。當地監管機構還根據建設進展和開發商的信用質量對預售資金用途設置限制。這增添了政策施行的主觀性,也增加了債券投資者研判對開發商流動性影響的難度。

規則的實施還在不同線級的城市間存在不一致性。總體而言,一二線城市僅要求開發商將10%~25%的預售資金存入托管賬户,而在三四線城市這一比例則在 30%~40%區間。這應使得在一二線城市擁有敞口的開發商在將項目層面現金轉回公司用於償債等用途方面擁有更大的靈活性。

可是,一些身處困境的開發商表示,儘管其項目層面資金已經達到地方監管要求,但剩餘現金去向依然面臨限制。這是基於若銀行認為開發商流動性不足,就將停止開發商將項目層面資金匯入開發商公司總部。這些銀行大多同時為開發商提供貸款。銀行攔截資金流動的能力增加了開發商動用預售款現金的複雜性和不可預見性。世茂集團的境內子公司公佈,截至2021年11月30日,公司僅有約23%的現金(161億元人民幣)為非受限可動用現金。其餘現金(9529億元)均在託管賬户中,且資金規模超過了地方政府設定的託管要求。

在行業下行、開發商銷售大幅疲軟以及房企用大部分資金還債的大背景下,標普預計房地產業需要將約70%的現金餘額用於房屋交付。基於該預測,預計將有15家授評開發商無力利用現有資金履行交房義務。這15家開發商中,有10家的評級為“B”級或“CCC”級。

這一預測假設:監管機構確保存入托管賬户的預售資金足夠支撐所有預售房屋交付。這將使得房企僅能利用30%左右的現金餘額來還債,這意味着開發商將需要出售資產或進行股權融資來保障債務的足額及時償付。

簡而言之,那部分受限資金本來就是用於保證開發完工的,若受限資金解禁,付應付未付款,總體現金需求並沒有減少。未來,解決問題的關鍵還是要拉動購房,解決源頭活水問題。但這又談何容易?

到期潮下外資謹慎抄底

儘管債券市場開始出現回暖跡象,比起去年三季度多家外資巨頭出手抄底地產債的情景,如今投資者更多選擇“躺平”。

“去年三季度,有外資機構出手抄底融創等資質較好的民企,但就整體民企地產債而言,後續違約壓力仍大,離岸機構現在仍較為審慎,尤其是廣義基金的償付順序仍排在靠後的位置。早年融創、世茂是市場上最大的‘禿鷲’(逆勢收購),但如今似乎自顧不暇。2020年銷售額近10萬億元,其中7萬億可能都面臨壓力,怎麼可能指望剩下的3萬億去救?似乎很難期待有大量併購方出現,除了地方政府或國企,但這仍有待觀察。”另一外資機構債券基金經理告訴筆者。

與股市不同,債券買、賣價格並非如報價系統顯示的那般,一旦市場缺乏流動性、無人接盤,即使反彈了的債券也很難以市場價格賣出,可能遭遇大幅折價。

地產行業仍面臨短期和長期挑戰。數據顯示,TOP100房企2021年11月單月銷售額為8451.8億元,同比下降39.3%,單月下降幅度較10月擴大9.2個百分點。近期,媒體報道,廣州房貸利率已普遍下調20個點,上海房貸額度的下發有所加速,但市場觀望情緒仍濃。機構也認為,如果短期銷售回款比較難,最常見的方法就是資產處置,融創、世茂等都開始出售酒店等流動性較好的資產,但資產出售對流動性修復的期限有限,長期還要觀察銷售情緒能否回暖。

不過,機構對地產債“一刀切”。在去年三季度地產債最為動盪之際,不少資質較好的房企債券也被拋掉,上述投資經理也提及:“部分短期債務償付確定性較大、流動性較好的開發商,我們仍會買入,除了國企央企,也有民企。但2020年擴張過快的房企將面臨挑戰。”

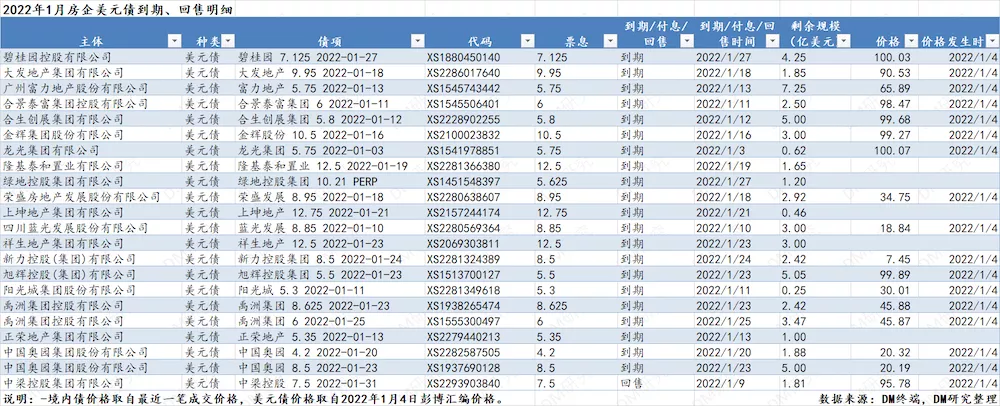

今年1月更是地產債到期的關鍵時間點。根據DM研究的不完全統計,共有116家房企的債券會在2022年1月到期、回售及付息。境外債方面,共有22只債券將要到期和回售的剩餘規模總額約為60億美元:廣州富力、中國奧園、旭輝控股、合生創展、碧桂園等均有債券到期。

由於房企債是離岸債市的關鍵組成部分(佔比超20%),因而在地產債集體估值收縮下,按基準配置的債券基金都難以倖免。

佈局境外高收益債的QDII基金普遍大幅回撤。根據通聯數據的統計,近一年收益回撤幅度最大的是鵬華高收益債基金(-52.94%),隨後則是國泰中國企業境外高收益債券基金(-28.48%),長信全球債券基金(-16.11%),海富通全球美元收益債券(-13.59%)。

在巨大回撤下,近期不乏個人投資者試圖抄底。若在3個月前抄底鵬華高收益債基金的基民,虧損幅度將達27.6%。根據該基金披露的公告,在前五大持倉中,禹洲地產、融創中國分別為第二和第四大持倉。早在花樣年於去年國慶期間突然“躺平”違約後,該基金在10月8日即節後開盤首日淨值回撤超17%,而後積重難返。

多位中外資資管機構投資人士對筆者表示:“淨值回撤併非完全因為踩雷,即使一個違約債券都沒有,就是正常債券買賣,比如折價拋售一些長久期地產債,也可能導致基金淨值大幅回撤,基金很難規避整體地產債市場估值的大幅下跌。”

業內人士普遍認為,一方面民企違約風險仍然存在,另一方面,若基金面臨鉅額贖回壓力,亦可能引發淨值直線大跌,抄底仍需要謹慎。