股價一天暴跌20%,Netflix到底怎麼了?_風聞

极客电影-极客电影官方账号-2022-01-25 09:27

週四晚上對很多流媒體行業投資者來説是個不眠夜。

在收市後,Netflix發佈了2021財年四季度財報,盤後股價立即從收盤價508元跳水到400元左右,暴跌近20%;

第二天Netflix開盤價400.62元,全天股價小幅波動後收盤於397.5元,下跌21.8%。

這可是互聯網龍頭股FANG(FANG:Facebook,Amazon,Netflix, Google) 中的一員啊!短短一天就齊膝一刀,血流滿地。

全天跌去491億美元的市值,這相當於跌沒了1個Zoom公司(視頻會議服務商,市值450億美元),或者1.3個Spotify(音樂流媒體服務商),並創下了這家流媒體巨頭從 2012 年以來的最大單日跌幅。

為什麼Netflix突然暴跌如此之多?直接原因是Netflix 2022年一季度用户增長預測遠低於市場期望。

按照業界期望,Netflix一季度用户增長為580萬;而Netflix週四晚間給出的預測只有區區250萬,還不到業界期望值的一半。

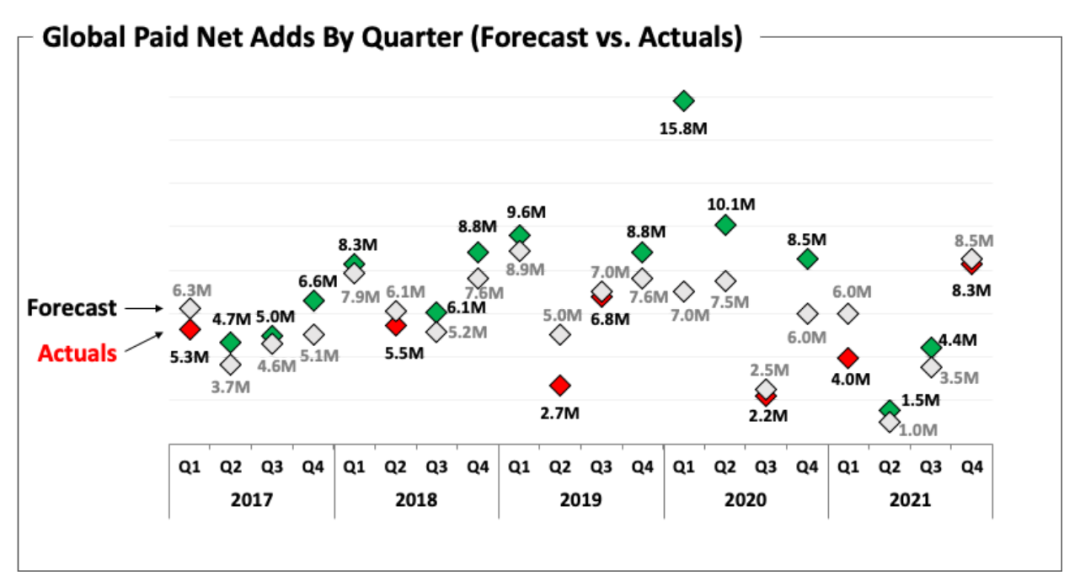

要理解投資者對於Netflix 一季度用户增長預測不佳有這麼大反應,我們需要拿出Netflix過往的用户增長預測和實際數據對比分析一下。

在過去的五年裏,Netflix用户增長大部分時間都能夠超出預期;沒有達到預期的季度相差也不是太大,只有個別季度的實際落後預期較多。

△ Netflix過去五年用户增長預測 vs. 實際值

另外,Netflix的用户增長高峯一般在一季度和四季度,二、三季度的增長相對疲軟,也容易出現實際增長不及預期的情況。

那麼這次一季度580萬新增用户的預期高嗎?

和歷史數據比對其實並不高。

2019-2021年一季度新增用户預期分別是890萬、700萬和600萬,是一個相對穩定的下降趨勢。

這是符合業務發展規律的,因為Netflix的新用户增長速率隨着總用户基數變大而慢慢放緩;從實際完成情況來看也還是不錯的,尤其是2020年一季度因為疫情的原因實際用户增長飆升。

2020年全年瘋狂的用户增長對2021年也形成了明顯影響,這就是2021年一季度實際用户增長不及預期的原因。

但整個2021年看起來發展還算穩定,實際用户增長和預期相差不大。

所以順着890萬、700萬和600萬之後,2022年一季度的預期就被定為580萬,實際如果能做到500萬左右都能夠滿足市場的期望。

但不幸的是,Netflix給出的預測只有一半——250萬,甚至還低於被猛烈抽乾潛在用户之後的2021年一季度。

需要提醒各位的是,現在已經是2022年1月下旬,一季度已經過去了近四分之一,這就是説Netflix已經很清楚一季度新用户發展的頹勢,所以才給出這樣低的一個預測。

更大的擔憂是,一季度首映了 Netflix 有史以來收視率最高的兩部電影《紅色通緝令》和《不要抬頭》;

在這兩部熱門電影加持下新增用户預測還跳水一半的話,那Netflix可能就真的有些“技窮”了。

如果這反映了Netflix真實的新增用户發展潛力,那接下來的二、三季度新增數據將更加難看——這就是投資者瞬間暴走,股價跳水的直接原因。

投資者的恐懼背後是流媒體行業從“跑馬圈地”階段進入“精耕細作”階段的認知改變。

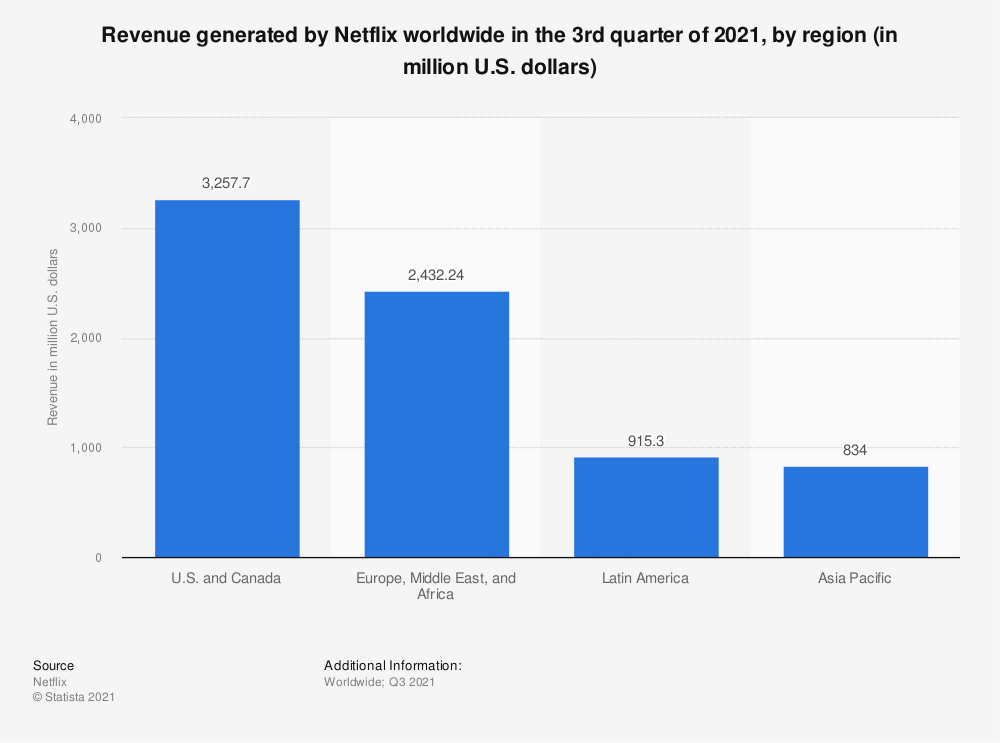

作為一個全新行業的開創者,Netflix目前在全球擁有近2.22億付費訂户,是最大的流媒體付費服務提供商;雖然公司在努力開拓國際市場,但其最大的收入來源目前還在北美市場。

Moffett Nathanson的分析師Michael Nathanson指出,美國家庭的流媒體滲透率現已達到78%,其中56%的家庭已使用Netflix服務,未來Netflix在北美和西歐的增長潛力已經極為有限。

△ Netflix 2021年三季度按地區劃分的收入

Netflix在國際市場雖然還在快速拓展——2021年亞太和拉丁美洲地區的訂户總數增長15%,達到近7,300萬户——但這兩個市場中用户的支付能力是有限的,產生的ARPU(月户均收入)還不到北美市場的60%;

未來還面臨着和Disney+及HBO的激烈競爭,短時間內ARPU值不會有明顯增長。

正因為如此,2022年初,Netflix在北美市場再次提價:

基礎/標準/高級月套餐分別上漲1美元/1.5美元/2美元,這也是Netflix希望挖掘現有客户盈利能力,獲得更好財務表現的小動作。

根據FactSet慧甚的數據,分析師預計Netflix的收入增長至少在未來三年會超過用户增長;

也就是説,精耕細作將代替跑馬圈地,行業高速發展期即將過去。

如果流媒體行業的高速發展期已經接近尾聲,那麼**Netflix將率先步入成熟期,對於市場和Netflix的估值模型也將作出重大調整****,**Netflix的市盈率將會由目前的45逐漸降低。雖然不會低到納斯達克的平均水平26,但肯定會有一個新的“錨點”。

簡單理解,就是以前Netflix的高股價是由未來業務高成長預期所支撐的;

現在,2022年一季度新增用户的預測打破了高成長預期,高股價就會下滑到成熟市場對應的估值上來,這也是一種正常的估值迴歸。

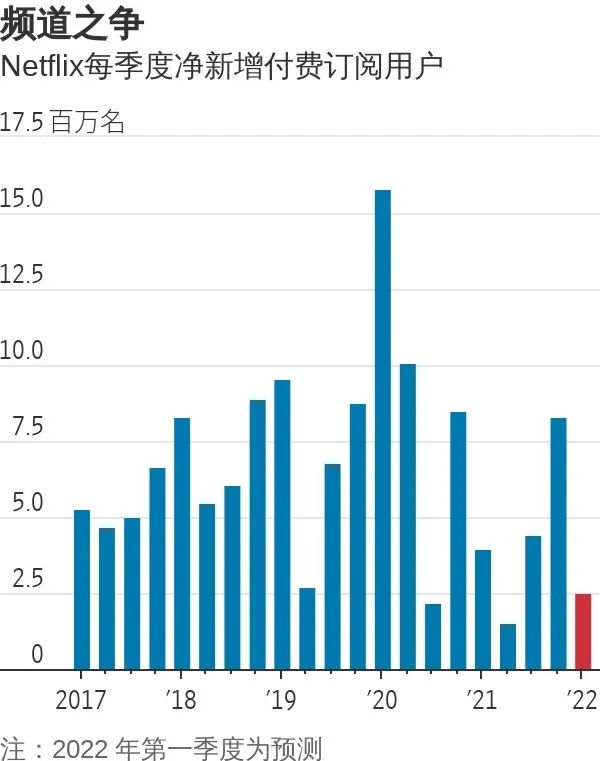

△ Netflix每季度新增用户

網上有一種分析,説Netflix這次股價暴跌主要原因是競爭對手咄咄逼人、新用户增長迅速,對Netflix形成了威脅——這種看法有自己的問題。

週五當天Netflix的主要流媒體競爭對手也在同步下跌:

迪士尼下跌6.9%,派拉蒙的母公司維亞康姆CBS下跌7.4%,NBC環球的母公司Comcast下跌了1%,連亞馬遜都下跌了6%(亞馬遜擁有Prime Video流媒體服務)。

流媒體行業裏沒有誰的日子更好過,所以這是市場的整體不看好,而不只是Netflix一家的原因。

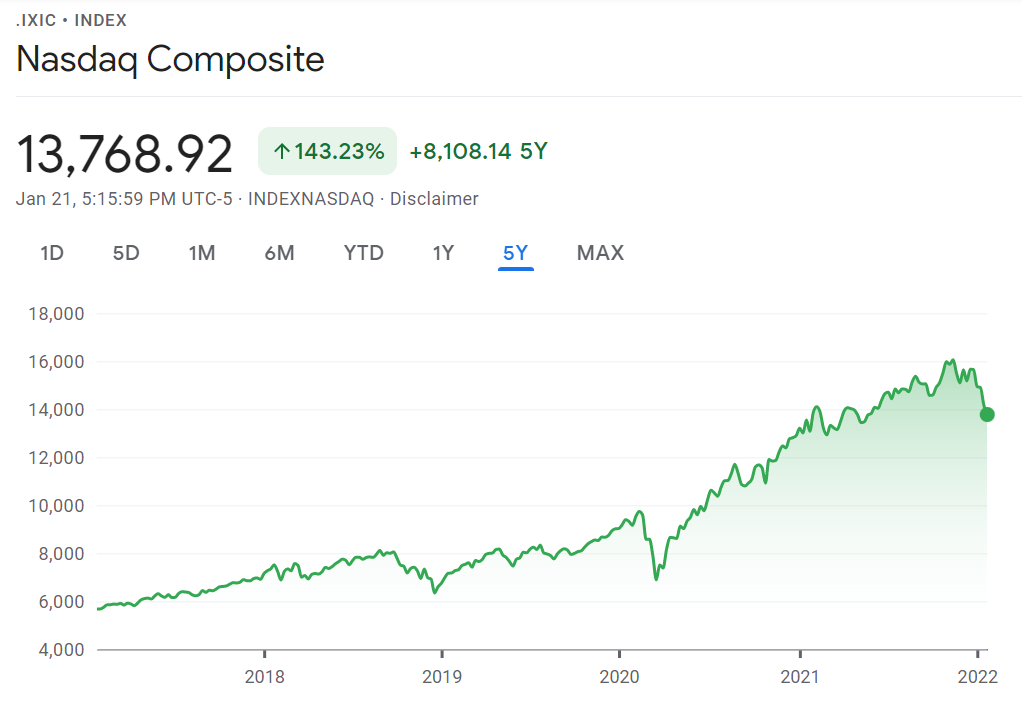

如果我們再放眼到整個美國股市,就會發現現在處於一個“高處不勝寒”的境地:

納斯達克綜合指數(簡稱納指)從2017年年初不到6000點一路上行,2021年年底達到15000點,上漲了一倍半。

儘管其中爆發了新冠疫情,但納指從疫情爆發時的最低點到現在也翻了一倍。

所有人都知道美國股市在快速上漲的三年裏積累了大量泡沫,隨時可能出現深度回調。

在這種局面下,任何壞息都有可能被放大解讀,並引發投資者的恐慌情緒。

就在Netflix深跌的這一天,納指下跌了2.7%,而整週納指下跌了7.55%,是自 2020 年 3 月美國疫情爆發以來表現最糟糕的一週。

所以作為納指中最核心FANG的一員,Netflix在發佈遠低於市場預期的預測數字後,投資人立即作出強烈反映,這是目前投資市場對於美股信心嚴重不足的正常反應。

熟悉投資市場的讀者會知道,疫情爆發之後不斷上漲的美國股市,很大程度上是受美國政府疫情期間面對居民和企業鉅額疫情補貼所推動的。

簡單説,就是美國全力開動印鈔機,從天上向下撒錢,連帶所有的資產——包括股票、房地產甚至比特幣都在蹭蹭蹭往上漲。

△ 納斯達克一路“高歌猛進”

但2021年底開始,隨着疫情影響逐漸縮減,美國經濟全面開始恢復,美聯儲決定在未來的一年裏減少貨幣投放,並開始加息。

這就意味着美元供應將減少,所有的資產泡沫在緊縮的美元面前都將逐步破裂——對應到股市,就是前期高歌猛進的納斯達克乃至整個美國股市都將進入調整期。

現在市場預期加息的起點將從三月份開始,現在是加息前恐慌情緒最為濃厚的時段,所以任何負面消息都被放大反映也就不足為奇了。

回看Netflix最近的走勢,****年初到現在短短三個星期股價已經跌去了34%;就算去掉週五下跌的21%,股價也下滑了13%,是同期標普500指數跌幅的近三倍。

如果我們再往前看到去年11月中旬Netflix股價摸高到近700元,一路下滑到四季度財報發佈前的500元,只不過兩個月的時間股價下滑了超過四分之一,可謂疲態盡顯。

所以不是投資者剛剛發現Netflix的風險,而是在大家已經開始起座離開的時候,Netflix突然爆出驚人的壞消息,直接連帶股價跳水。

另一個對Netflix未來有潛在影響的,就是疫情發展。

大家知道Omicron變種引起的又一輪疫情肆虐全球,美國和歐洲的感染和入院人數都突破了整個疫情的最高點。

但在最近一週裏,英國已經宣佈基本渡過了Omicron的最高峯,並將於本週四全面解禁。南非、荷蘭等國甚至走在了英國前面渡過疫情高峯;

美國疫情雖然在峯頂徘徊,但較早受Omicron衝擊的紐約等地疫情已經明顯緩解,看起來渡過Omicron只是時間問題。

一旦疫情大大緩解,甚至演變為局部地區的影響,這對於流媒體行業來説是負面消息。

居民會走出家門重新投入社交活動,流媒體使用量和新增用户快速放緩是必然出現的情況,這就是為什麼週五幾乎所有的流媒體股票都表現不佳的重要原因。

未來的一年,對於流媒體行業來説將是走向成熟的一年:

高速增長將不再出現,現有的各流媒體平台會逐漸放緩競爭的節奏,也不會再出現依靠“流血”獲取用户快速增長的局面。

以Roku為例,在經過了2020年疫情帶來的大漲,股價摸高到470元之後,目前已經回落至2019年9月份的170元左右。

△ ROKU股價的漲跌很有代表性

疫情給流媒體行業帶來的紅利消散殆盡,接下來就將逐漸出現行業的整合與併購。

流媒體行業已經到了夢醒時分,需要從盈利能力而不是快速擴張的視角重新審視整個行業的價值了。