去年銷售100億,這個毫不起眼的品類,賣爆了_風聞

深氪新消费-深氪新消费官方账号-聚焦新经济,关注新消费、新零售等领域的商业进化2022-01-26 15:50

**這是深氪新消費第659期分享:**為何傳統廚電自救無力,洗碗機卻出現爆發式增長?

作者|沐九九

編輯|黃曉軍

來源|深氪新消費[ID:xinshangye2016]

封面圖|網絡

廚房家電正走向兩極化。

2021年大家電整體遇冷下,傳統廚電錶現尤為乏力,油煙機、燃氣灶和消毒櫃銷量分別為2150萬台、2543萬台、459萬台,同比下降6%、9%和18%。

此時,長年叫好不叫座的洗碗機,卻意外出現逆勢增長。

奧維雲網(AVC)數據顯示,洗碗機在2021年中國市場的銷量為195.2萬台,同比增長1.7%;銷售額達99.6億元,同比增長14.4%,首次接近100億級規模。

為何傳統廚電自救無力,洗碗機卻出現爆發式增長?

傳統廚電春天不再

對於眼前的困境,傳統廚電始料未及。

此前,傳統廚電始終呈向上增長態勢,2017年更是達到近千億元市場規模。但受房地產市場調控傳導效應影響,傳統廚電在2018年首次出現負增長,此後便一蹶不振。

疫情突襲,成為傳統廚電的黑天鵝。2020年,油煙機、燃氣灶和廚電套餐線下銷量同比下降32.79%、34.97%和42.95%,銷售額下降26.28%、28.6%和32.37%。

在傳統廚電式微下,作為廚電之一,洗碗機卻意外迎來增長。

圖源:網絡

奧維雲網數據顯示,2020年洗碗機市場總銷額為87億元,同比提升25.3%,總銷量191.9萬台,同比提升31.0%。其中線下銷量同比提升10.6%,線上銷量同比提升49.8%。

有業內人士認為,這是由於在疫情期間,國人對健康的關注,導致洗碗機這類主打消毒健康的家電得以被青睞。

但事實上,這個品類的爆發早在幾年前就已經出現了。

2016年,洗碗機市場銷售額達19.8億元,同比增長104.8%,次年8月更是超2016年全年零售額總量,同比增長134.7%,而在2013年這一增速不過僅54.9%。

3年時間實現品類大爆發,這和國內消費革新離不開關係。

相較於歐美國家70%的普及率,洗碗機進入國內20餘年,其普及率仍不足3%,遠遠落後於洗衣機、彩電、冰箱等家電設施。這是因為對於早期消費者而言,後者較前者更具有可替代性,中國人再勤快,也不能在冬天完全擰乾衣服、在夏天保鮮食物,但洗碗可以。

**而當“新世代”年輕人組建自己的家庭後,一切都有了不同。**洗碗機逐漸成為和洗衣機一樣不可或缺的家電,比起花費大量時間洗碗洗衣,他們更願意去做“更有意義的事”,比如打遊戲。

此外,疫情的發生,導致這羣注重健康養生的年輕人,對標榜消毒、智能健康的洗碗機倍增好感,加大購買力度。

當年輕人成為消費主力,洗碗機迎來大爆發。為了抓住這羣想偷懶的年輕人,家電品牌們使出渾身解數。

國產品牌強勢突圍

在洗碗機大受歡迎的市場行情下,國產品牌增速喜人。

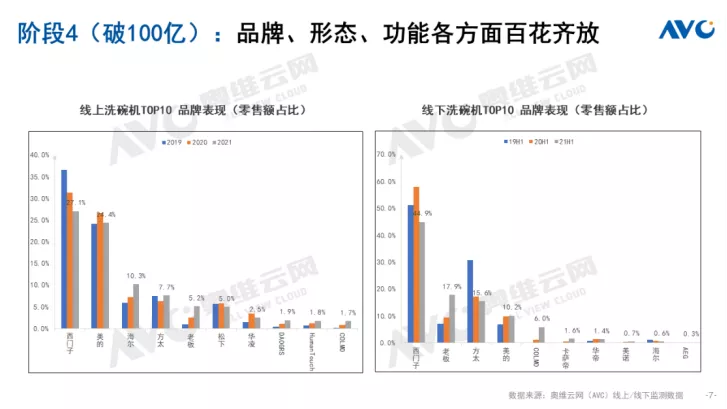

奧維雲網數據顯示,僅在全尺寸嵌入式洗碗機的細分市場中,西門子在中國線上線下的零售額份額已連續兩年下降,2021年分別降至37.1%和52.2%。

反觀老闆電器、方太等國產品牌,其零售額份額連續增長,2021老闆電器線上線下分別上漲9.6%和17.3%,方太分別上漲10.4%和12.6%。

國內品牌增速明顯,也正意味着這羣年輕人不再唯品牌是從。尤其在國潮影響下,他們願意去嘗試本土品牌,從消毒、烘乾、安裝等各方面出發,以尋找貼合自身需求的產品。

事實上,作為舶來品,國外品牌的洗碗機在原有空間結構、去污功能上並不能直接貼合國內消費者需求,導致國外洗碗機市場推廣和使用受限,但這樣的差異化,卻留給國內品牌新機會。

瞭解了差異化痛點和消費需求,國內品牌不斷對洗碗機進行本土化改造和市場細分,以抓住品類紅利。

其最突出的表現是,中餐和西餐烹飪習慣不同,導致國內消費者對於洗碗機能否洗乾淨重油污殘留物存在很大顧慮。

對此,老闆電器洗碗機聚焦中式烹飪,以獨特的四層三叉噴淋技術,在相同時間內實現4遍清晰,完成強去污。縮短時間,加強功效後,老闆洗碗機在市場上頗得消費者喜愛,近兩年增幅超100%。

老闆洗碗機,圖源小紅書

除此之外,疫情促使國人健康飲食意識加強,導致對洗碗機消毒有了更高的要求。

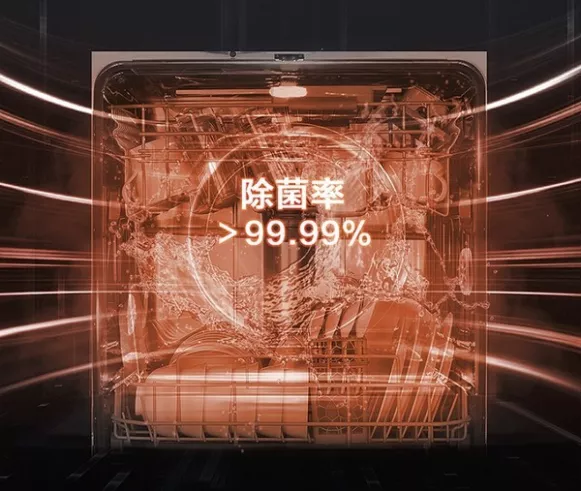

為此,家電巨頭海爾在衞生、安全、智能健康領域發力。以海爾洗碗機晶彩系列為例,其搭載水汽雙動力蒸汽變温技術,通過兩次持續10分鐘80°C高温蒸汽洗,配合兩次70°C高温煮洗,實現99.99%的幽門螺桿菌滅殺率。

如今,海爾高達99.99%的除菌率,實現了全行業最高,也因此強化了消費者對海爾在消毒殺菌功能上的信任。

海爾洗碗機,圖源網絡

中怡康數據顯示,去年上半年海爾因洗碗機換道廚房場景,零售增長率高達106%。此外,7月線上市場數據顯示,海爾洗碗機在天貓和京東的市場份額雙雙增至15%以上。

各品牌加緊馬力,美的也不甘落後。為了跟緊市場紅利,美的根據不同的消費者需求,在洗碗機技術上尋求差異化,併為此成立了“裝載收納研究實驗室”、“洗滌耗材研究實驗室”和“消殺研究實驗室”三個實驗室,對洗碗機進行功能優化。

滿足不同的消費需求,也因此讓美的洗碗機在國內備受好評。奧維雲網數據顯示,早在2020年1-5月,美的洗碗機線上市場就已經超過西門子,以28%的市場佔有率躍居第一。

除了滿足功能性需求,各品牌還致力於解決安裝問題。

對於中國大部分家庭而言,在裝修時並未預留洗碗機空間,如果重新安裝洗碗機,勢必面臨高額改裝成本。為此,美的等本土品牌相繼推出台式洗碗機,以解決對現有櫥櫃重新改造的麻煩。

總而言之,在滿足多樣化消費需求後,本土品牌快速搶佔了市場紅利,給海外品牌帶來危機。

洗碗機王者之爭

多元化細分,激發了洗碗機市場活力。

尤其從近10年發展來看,多元化細分需求,早已推動洗碗機步入從導入期向成長期的過渡階段。而爆發式增長並不意味着結束,相反,洗碗機要成為中國式廚房的必需品還有很長的一段路要走,這意味着本土品牌將面臨更大的挑戰。

近年來,西門子銷量和銷售額雙雙下滑,市佔率不斷縮水。但奧維雲網數據顯示,儘管西門子在2021年線上線下零售額佔比分別下滑至27.1%和44.9%,但仍位居榜首,本土品牌想要反超,顯然並不輕鬆。

圖源奧維雲網

對於洗碗機行業引發的價格戰之後,有業內人士認為,在消費熱度退卻之後,技術和服務將成為品牌勝出的關鍵。

而西門子等海外品牌深耕洗碗機多年,早已具有本土品牌難以比擬的技術優勢。僅洗碗機領域,西門子就申請超1000個專利,並在晶蕾烘乾、濾網清潔、噴淋智控等領域建立了技術壁壘。

這一切成果,需要本土品牌花費漫長的時間和精力才能達到。

更何況,市場處於動態,當本土品牌花費精力研發時,西門子並非原地不動。據透露,西門子是行業研發投入最高的品牌,僅2021年就投入50億歐元專注產品研發。

而本土品牌大多從消費者喜好出發,當同樣的消費者傾向被挖掘時,海外品牌往往能憑藉技術優勢和品牌影響力,迅速奪回消費者。

除了技術上有所不足,應對西門子、松下等強勁對手乏力外,本土品牌還需要和同類型廚電產品進行競爭。

尤其當集成式洗碗機成為主流,在有限的廚房面積裏,在體積不變的情況下,洗碗機與現有廚房設備功能相結合,向多功能方向發展成為趨勢。

例如,方太開啓的水槽式洗碗機,其主要原理就是利用水槽式洗碗機取代原有的水槽位置,而消毒型洗碗機則恰好可以取代消毒櫃的位置。

集成式洗碗機備受青睞,例如方式水槽洗碗機不僅在2016年產品份額突破8%,也推動品牌份額拉昇近8個點,並在第二年保持增長。

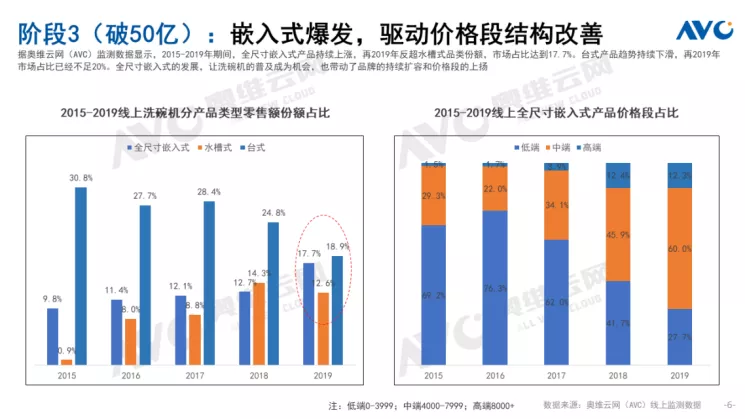

與此同時,嵌入式洗碗機崛起也在推動品類爆發。

奧維雲網顯示,2015-2019年,全尺寸嵌入式產品持續上漲,在2019年反超水槽式品類份額,市場佔比達到17.7%。

圖源:奧維雲網

多種洗碗機類型提供給入局者空間,而爆發式增長背後,推動國內洗碗機駛入快車道,也吸引了一批入局者。

除了美的、海爾、西門子等品牌外,小米、九陽、蘇寧極物、萬家樂、歐琳等品牌也在洗碗機領域搶奪市場蛋糕。有數據統計,2020年僅線上洗碗機新增品牌數目高達168個,同比增加了64個。

隨着玩家數量增加,品牌們開始為搶佔市場份額掀起價格戰。

線上市場無疑成為價格戰的主戰場,2021年淘寶、京東上顯示的平均價位約4000元左右,而在2016年價位6000元以上的洗碗機佔比超三成。

奧維雲網2020年1月-11月線上數據顯示,5000元-5999元價格段的比例較2019年明顯減少至15.5%,而3000元-4999元價格段佔比達到40.9%,1999元以下佔比達10.9%。

這其中,不乏松下、美的、康寶、萬和、海爾等品牌已經進入2000元以下價格區間。

而對於這場價格戰,有業內人士直言,價格戰是品類從導入期走向成熟期的必經之路,但是長期的價格戰將導致品類利潤偏低,進而制約技術的發展,不能形成健康的商業循環。為此,企業應該在培育消費者對洗碗機的認知,並跟進用户的使用情況,進而進行正向引導,同時增加技術研發的投入,建立護城河,以便日後從價格戰漩渦中抽身。

寫在最後

洗碗機的逆勢崛起,在國內消費市場看到機會。但不可忽視的是,洗碗機的爆發式增長背後,是國內消費革新以及國產品牌本土化創新的結果。

但這羣善變的年輕人,很難絕對被“掌控”,這在其它品類上已經有所察覺。

作為同樣倍受年輕人喜愛的小家電,在宅經濟風口下,快速走向品類爆發,但當消費熱潮冷卻之後,仍舊難逃低價甩賣的結局。

在同樣的熱潮下,儘管不少“懶癌”消費者對洗碗機予以好評,但仍免不了專用洗滌液太貴、以及只能洗碗不能洗鍋等聲音出現。

因此,為了不被拋棄,國內外品牌唯有不斷創新,深耕消費者痛點,不斷適應消費者新的需求和技術革新,才能實現洗碗機的向上發展。

而這一切,需要品牌們共同努力。