預製菜也內卷:恐成中餐神話終結者?_風聞

创业最前线-2022-01-30 20:07

出品 | 創業最前線

作者 | 馮羽

編輯 | 蛋總

只需幾分鐘就能輕鬆做出一道美味佳餚,這樣的“超能力”你羨慕嗎?

作為“好吃”的中華民族,熱火烹油的八大菜系雖然給人們帶來了味蕾盛筵,但這也讓中餐文化成為不少人的難以承受之“重”——中國人講究“鍋氣”和食材的新鮮,調味手法多樣且全憑經驗,每個人都有一套成熟的烹飪秘方。

但當年輕人瘋狂996忙於生計時,中餐菜式繁雜的工序也成了他們踏入廚房的阻礙。如今,預製菜的魔力似乎消解了他們進廚房的門檻。

春節將近,預製菜更是迎來了銷售旺季。“準備幾道預製菜可以節省準備年夜飯的時間”、“過年期間想靠預製菜在親戚面前露一手”等成為人們選擇預製菜的重要理由。

不過疑慮也隨之而來。工業化食材加工是否構成對中國傳統餐飲文化的挑戰?預製菜的口味和食品安全該如何保證?預製菜會讓年輕人變得更懶嗎?

當一道道色香味俱全的菜品端上餐桌時,你可能無從分別這是否由半成品加工而來。但在餐桌之下,預製菜江湖早已暗潮洶湧。

**1、預製菜憑啥“翻紅”?**春節假期將近,加之懶人經濟的催化,預製菜相關概念股早已逆勢漲停,給2021年以來疲軟的二級市場帶來了難得的利好消息。

自2022年1月12日以來,滬深兩市預製菜板塊連續三個交易日大漲。1月14日,預製菜板塊38個成分股裏有7個漲停,包括國聯水產、福成股份、得利斯、海欣食品等,其中多家已連續多日漲停。

其中,主要從事水產品養殖加工的國聯水產漲幅最高,其近來更是披露和盒馬鮮生進行預製菜產品研發的消息,並將藉助盒馬渠道發力C端。

事實上,預製菜並非新鮮事物,類似的產品形態出現已有20年之久。

預製菜一般可分為四類:開袋即食食品、即熱食品、即配食品和即烹食品。前兩者以火腿腸、自熱火鍋等產品為代表,後兩者則分別指加工、拼配好的食材以及有調料包直接可下鍋烹飪的半成品食物。

(圖 / 攝圖網,基於VRF協議)

由初加工到深加工,預製菜的品類也隨着加工的操作難度循序漸進,一步步深入到消費者的餐飲食譜中。

更多消費者最早接觸預製菜大多從冷凍食品開始,但礙於中國人對食物烹飪的執着,半成品菜一直未能成為中國餐桌上的主流。

與之相對的是,為了節省成本和時間,大量連鎖餐飲企業對複雜預製菜的需求逐漸湧現,由中央廚房對食材進行預加工,再配送到門店進行最後一道工序,成為餐企們的新選擇;另一方面,中國外賣市場興起背後是大量自負盈虧的中小餐飲品牌,為了提高出餐效率,他們也養活了大批外賣料理包生產工廠。

據多位業內人士透露,在最早興起預製食品的日本,其行業滲透率高達60%,而我國則遠遠達不到這一數字。就目前的預製菜行業來看,超8成需求基本來自B端餐飲企業,而目前國內餐飲企業使用中央廚房加工預製菜的比例超過6成。

相比B端餐企接受程度頗高,C端消費者對預製菜則一直“興致缺缺”。

一個“反面”案例是,連鎖餐飲企業西貝莜麪村在2020年就開始涉足預製菜,但其推出的“賈國龍功夫菜”卻引發了不小的質疑。在消費者看來,你可以使用預製菜在後廚加工上桌,但是至少別讓我知道——在部分業內人士眼中,西貝餐飲創始人賈國龍此舉相當於扯下了餐飲行業的“遮羞布”。

而預製菜真正打入C端消費市場是和疫情引發的連鎖反應有關。

早在2020年初,不少餐飲企業為了對抗疫情已經嘗試在不同渠道售賣提前採購好的食材和半加工食品。2021年過去,各地疫情的接連反覆也間接導致了餐飲股價大跌,尋找堂食之外的“第二條增長曲線”成為燃眉之急。

加之兩年以來,在居家過年、就地過年等倡議下,預製菜一度成了拯救孤獨漂泊青年、烘托春節儀式感的救命稻草,這才真正觸發了預製菜的“翻紅”開關。

2022年1月,舌尖科技正式推出預製菜項目“舌尖工坊”,主要經營預製食材和速烹菜等品類。這家企業由陸正耀擔任戰略委員會主席,在業內引發了不小關注。其輪值CEO李穎波認為,預製菜的興起還有更深的底層邏輯。

首先,預製菜在日本和歐美國家滲透率和市場接受度都很高,在國內前景光明;其次,疫情加速了預製菜走向中國消費者的餐桌;更為關鍵的是,冷凍和冷鏈技術的迭代使預製菜具備了技術和市場底座,使之迅速成為資本追逐的風口。

“預製菜是一個剛性需求——人們對於健康的需求會慢慢將‘在家做飯’拉到越來越核心的維度和位置上。”他對「創業最前線」表示。

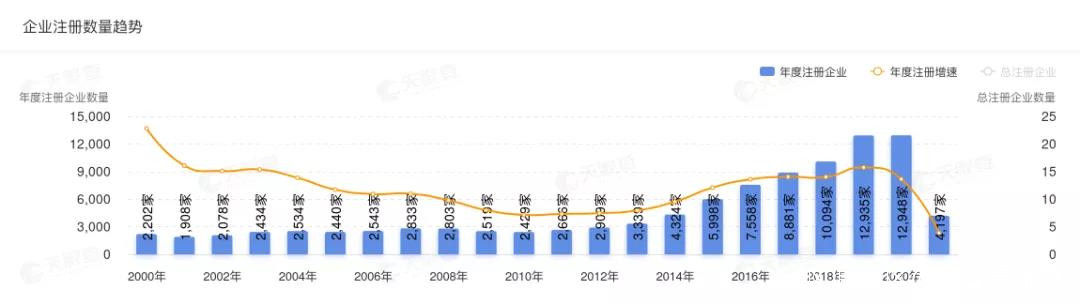

天眼查數據顯示,截至目前,我國有超過6.8萬家企業名稱或經營範圍包含“速凍、預製菜、預製食品、半成品食品、即食、淨菜”的預製菜相關企業,僅2020年相關注冊企業數量就接近1.3萬家。

(圖 / 天眼查)

另據山西證券預測,2021年我國預製菜空間規模預計達到3400億元,同比增長18%。未來3-5年,我國預製菜行業有望成為下一個萬億餐飲市場。

而在這期望中的萬億市場背後,則是一個個目標明確的消費者。

“預製菜目標用户的消費需求是有所差異的。”李穎波指出,舌尖工坊旗下預製產品包含了洗淨切割的初加工產品、進行過基礎醃製的食品以及深加工半成品。

“對於長期在家做飯的人羣,他們的痛點在於60%的時間都在處理菜品,只有10%的時間用於炒菜,這部分人羣更願意選擇洗淨切割後的預製食材。”他補充道。

(圖 /“舌尖工坊”速烹菜)

其他速烹菜更多針對的是在傳統烹飪上有難點的消費者,例如時間繁忙或是烹飪手藝不足的年輕羣體。

2、餐桌上的廝殺今年春節,各大品牌預製菜在餐桌上的廝殺早已開始。

例如,舌尖工坊推出的六六順意·家宴套餐包括“紅燒獅子頭”“孜然羊排”“松茸鮑魚清遠雞湯”等六道菜品,套餐定價為218元;在叮咚買菜有年味“預製菜”頻道,也推出了“手抓牛大骨”和“徽州一品鍋”等預製菜餚。

(圖 / 來自叮咚買菜官方)

在國聯水產淘寶旗艦店,其中不乏“新年省心年夜飯套裝”,包括“風味烤魚”“水晶蝦餃”等半成品菜餚;在剛獲得B+輪融資的預製菜品牌“珍味小梅園”淘寶旗艦店,其預製年夜飯禮盒“如虎添翼十全十美如意大禮包”包含11道預製菜,新品嚐鮮價為288元。

若你在淘寶首頁搜索“預製菜”,前幾頁則主要是太二酸菜、廣州酒家、大董、眉州東坡等餐飲品牌的預製新年禮盒。

(圖 / 各大品牌預製菜)

不僅如此,目前市面上還有不少跨界玩家。例如在2021年底,海爾食聯網預製品年夜飯正式上線阿爾法魚平台(預製品物聯網平台),並推出了4大套餐、20道預製菜系,放入蒸烤箱進行烹飪幾分鐘就能端出特色料理。

(圖 / 阿爾法魚平台的年夜飯套餐禮盒)

不難發現,殺入預製菜品類的玩家雖多,但主要可分為四大類:傳統半成品加工企業、傳統連鎖餐企、生鮮平台以及新零售品牌。

傳統半成品加工企業以味知香和國聯水產為代表,前者擁有超200個SKU,後者則以加工半成品水產為主,今年更是將橄欖枝伸向了盒馬鮮生;而連鎖餐企本身依託於門店和供應鏈優勢,發力C端更有品牌優勢,例如廣州酒家和西貝等。

叮咚買菜和每日優鮮上市不足一年,預製菜成本低、毛利高,能夠成為生鮮平台們改善盈利水平的重要業務補充;而更多走輕資產路線的新消費品牌如“珍味小梅園”等更是層出不窮,營銷先行似乎是其一貫的風格。

在此之外,B端連鎖中餐廳早已是預製菜的天下。據業內人士透露,其預製率和半成品率幾乎可以達到50%-60%。

出於成本考慮,這些預製食材大多出自品牌的中央廚房,通過在中央廚房對菜品進行清洗加工、採取冷凍或真空等手段進行包裝配送到餐飲門店再完成最後幾道工序。

中央廚房的優勢在於可以根據餐廳需求進行生產配送,例如一日一配,不同於保質期更長的外賣料理包,首先保證了食材新鮮;其次是降低了食材的損耗;更重要的是,餐廳可以縮小後廚的操作空間和時間,實現了餐飲加工的標準化和流程化,大大縮減了採購和加工成本。

由於在供應鏈和損耗上更具有采購優勢,因此對B端餐企來説,預製菜的成本相比現場製作的價格也更加低廉。舌尖科技也向「創業最前線」透露,旗下預製菜商品毛利率約在50%左右。

而在零售層面,消費者能購買到的預製菜似乎也比堂食的性價比更高。

據叮咚買菜此前透露,其預製菜的價格聚焦在20-50元左右,高端線則在60-100元,其定價原則是在餐廳價格的基礎上打6-7折。而舌尖工坊的家常菜品定價基本在10-25元之間,更講求性價比。

**3、誕生即內卷?**值得注意的是,提起預製菜,北方風味有羊蠍子,四川口味有麻辣魚,廣東地區有佛跳牆,不同區域都有地方特色的爆款菜品,但是在消費者看來,你很容易聯想到某個區域的特色預製菜,但卻很難説出爆款背後的品牌。

“有品類,無品牌”也一直是預製菜行業的特點之一。

而預製菜的區域產品在當地銷售火爆,並不意味在將它推向全國市場時毫無阻礙。仍以味知香為例,其銷售的區域性特徵就十分明顯,例如公司超9成收入來自華東地區貢獻。

爆品難走出“區域化魔咒”的另一底層邏輯是,預製菜仍屬新興行業,市場極度分散,更難談行業龍頭。龍椅上坐無龍頭,也是導致各玩家聞風而至的重要原因。

一個佐證是,天眼查數據顯示,從註冊資本看,在現有的6.8萬家預製菜相關企業中,有超過54.7%的企業註冊資本在0-100萬之間,56.6%的相關企業成立於近5年內。這也意味着,中小預製菜企業明顯佔據大多數。

近期,隨着關於預製菜的討論和營銷層出不窮,吸引了資本市場和消費者的目光,也讓人對這個行業產生一種“誕生即內卷”的感覺。那麼,做預製菜真的賺錢嗎?

曾有觀點認為,更靠近原材料和供應鏈的預製菜企業更賺錢。

(圖 / 攝圖網,基於VRF協議)

而據“餐飲供應鏈第一股”千味央廚財報,這一推斷有一定根據。截至2021年9月30日,千味央廚營業收入8.88億元,歸屬於母公司股東的淨利潤5659萬元,同比增加16.01%。在上市3個月後,公司就宣佈因原材料漲價而將產品進行提價。

顯然,供應鏈平台在規模化採購和加工方面更有優勢,但更多時候卻只能依託於B端市場,在C端消費市場較難打出品牌效應。

這也一定程度上解釋了為何今年國聯水產宣佈與盒馬合作,在其藉助盒馬渠道鋪貨的背後,是這些上游企業對流量和品牌的需求。

而依賴第三方代工的輕資產品牌則更寄希望於渠道能力。

在品牌打造方面,這些新消費品牌似乎比供應鏈企業更有優勢。但就不少業內人士看來,目前限制預製菜品牌發展的最大原因是供應鏈的完整水平。目前速凍食品的快遞成本在12-20元之間,這也使其客單價在短期內難以壓低,受眾有限,甚至進一步導致了預製菜“有品類,無品牌”。

這也意味着,受制於冷鏈等運輸硬件,傳統網購渠道已經不再適用於大多數新品牌了,未來的市場競爭將聚焦於渠道間的博弈。

珍味小梅園創始人浦文明此前曾透露,未來珍味小梅園的重心將會放在線下渠道。“凍品行業有點類似於飲料行業,大邏輯是渠道鋪貨,線下店鋪的點位越多越好。”

在李穎波看來,目前預製菜仍然是一個新業態。“我們唯一的競爭對手不是現在市面上的品牌,而是消費者的變化。誰家可以真正滿足消費者的變化並快速做出反應,他就會成為這個市場上搶先一步的人。”他對「創業最前線」説道。

事實上,預製菜市場的爭奪戰就是各家在和時間較量——市場留給各品牌的時間似乎不多了,誰能在最短時間內打造出品牌形象,佔領消費者心智,征服消費者味蕾,誰將成為最大的贏家。

而當海爾這樣的傳統家電巨頭都開始跨界在智能家居場景下發力預製食品時,預製菜行業的內卷時代無疑正在加速到來。

*文中題圖來自:視覺中國,基於RF協議。