快狗打車,上市就能續命嗎?_風聞

记者站-记者站官方账号-国内知名媒体人社群平台2022-02-11 18:26

沒想到,姚勁波旗下的三支IPO預備軍,天鵝到家赴美折戟,安居客招股書失效,進展最順利的竟然是快狗打車。

沒想到,姚勁波旗下的三支IPO預備軍,天鵝到家赴美折戟,安居客招股書失效,進展最順利的竟然是快狗打車。

2月6日,快狗打車通過港交所上市聆訊,中金、UBS、交銀國際、農銀國際擔任聯席保薦人。按照去年8月底遞交的招股書,快狗打車預計會通過上市募資4-5億美元,尋求上市估值30億美元。

另外,有消息稱快狗打車已經開始預路演,預期3月3日正式登陸港交所。

值得一提的是,在遞交招股書前夕,快狗打車完成了一輪近億美元的戰略融資。

但和友商相比,融資金額明顯不是一個量級。貨拉拉去年1月F輪融資15億美元;滿幫上市前兩輪戰略融資也達到了17億美元以上;滴滴貨運也在去年1月完成了15億美元A輪融資。

因此,靠燒錢拼市場份額,快狗打車的優勢並不明顯。更何況,在經營層面上,持續擴大的虧損、月活和訂單量雙雙下滑等問題成為了快狗打車的桎梏。

因此,靠燒錢拼市場份額,快狗打車的優勢並不明顯。更何況,在經營層面上,持續擴大的虧損、月活和訂單量雙雙下滑等問題成為了快狗打車的桎梏。

據弗若斯特沙利文2020年交易總額的數據,貨拉拉以54.7%的市佔率遙遙領先;快狗打車排在第二,但市佔率僅有5.5%;滿幫當時以3.1%的市佔率排在第三位。

但這兩年間,同城貨運後進者十分兇猛。其中,曾經更注重跨城長線物流的滿幫,也在2020年佈局同城貨運市場,並在去年6月在紐交所成功上市,成為“貨運數字化第一股”。去年滴滴貨運的入局,也對快狗打車的市場份額形成了一定的衝擊。

儘管快狗打車IPO進度條已經拉滿,但肉眼可見的是,在貨拉拉、滿幫、滴滴貨運的夾擊下,快狗打車的老二位置發生了動搖,幾家頭部企業或將重新洗牌。

連虧之下,快狗拆東補西

在此背景下,即便是快狗打車搶跑上市,對同城貨運行業局面影響並不會太大。

為什麼?

首當其衝的就是,快狗打車這幾年的數據並不好看。

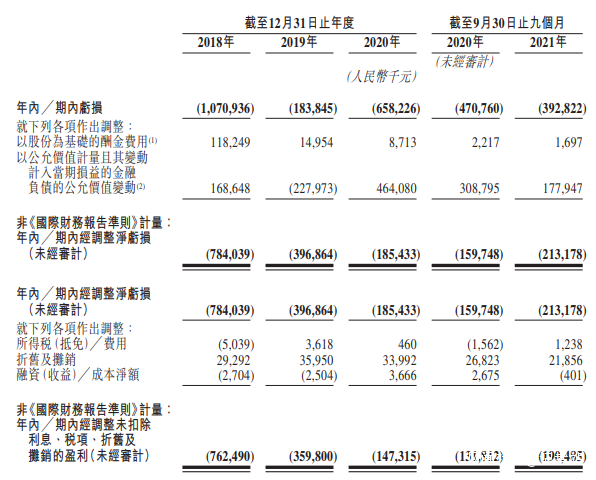

根據招股書數據顯示,快狗打車2018-2020年總營收分別為4.53億、5.48億和5.3億;毛利分別為1億元、1.73億元、1.83億元,同期的毛利率分別為23.0%、31.6%及34.6%;期內虧損分別為9億元、4億元、1.85億元。

另據聆訊後資料集披露,快狗打車2021年前三季度收入為人民幣4.73億元,同比增長27.2%。快狗打車2021年前9個月經調整虧損為1.9億元,上年同期的經調整虧損為1.32億元。

短短4年,快狗打車累計虧了17億之多。

截圖來源於快狗打車招股書

截圖來源於快狗打車招股書

除了快狗打車披露在招股書中的疫情影響以及同行搶佔市場份額等因素外,其自身的運營成本是導致虧損的關鍵所在。

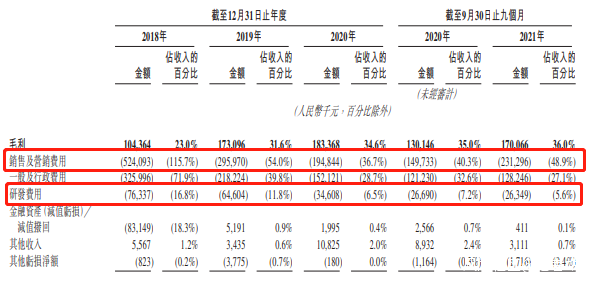

數據顯示,2018年,快狗打車花在銷售及營銷上的費用高達5.24億元,佔收入的115.7%;2019年和2020年這一部分的投入分別為2.96億元和1.95億元,佔比縮減至54%和36.7%。即便如此,這部分仍是快狗打車最大費用支出。

截圖來源於快狗打車招股書

截圖來源於快狗打車招股書

為了搶佔市場份額,快狗十分依賴燒錢補貼,但這並不是長久之計。燒錢換來的用户註冊和單量,可能在短期內有所上升,但粘度極低。

對比之下,已經上市的滿幫集團雖然也陷入虧損的泥潭,但相對而言,銷售和營銷費用僅佔17%,比快狗打車理性很多。

意識到成本失控,快狗打車也主動做出了控制成本的動作,但其削弱的不是營銷經費而是研發經費。

數據顯示,2018-2020年期間,快狗打車的研發費用率分別為7633.7萬、6460.4萬、3450.8萬,2021年前四個月為1253.6萬,對應的研發費用率也一路從16.8%收縮至6.5%,佔比大幅降低。

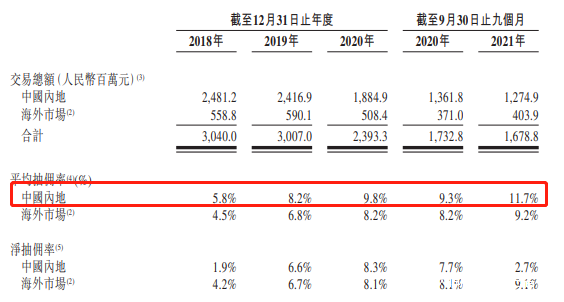

另外,為了儘快降低虧損、增加營收為上市鋪路,快狗打車開始在司機身上“薅羊毛”。在報告期內,快狗打車2018-2021年中國大陸市場對司機的平均抽傭率分別為5.8%、8.2%、9.8%和11.7%,呈逐年上升趨勢,海外市場的平均抽傭率也從2018年的4.5%上升至2021年的8.7%,幾乎翻了一倍。

截圖來源於快狗打車招股書

截圖來源於快狗打車招股書

持續提升抽傭比例,也讓司機對平台的不滿、消極情緒與日俱增,加重了司機和平台的矛盾。

此外,同城貨運平台還未解決人員合規化的問題。

1月24日,上海市交通執法部門聯合公安交警部門集中約談了滴滴貨運、貨拉拉、快狗三家網絡貨運平台。對三家網絡貨運平台明確提出要求,嚴格審核資質,杜絕不合規車輛、人員從事道路貨運經營。特別是註冊人員、車輛線下審驗,及時清理無證車輛及人員,禁止向不合規車輛及人員發送召車信息。

而在更早之前,交通運輸新業態協同監管部也對滿幫、貨拉拉、快狗和滴滴貨運進行過約談,針對司機提出的平台隨意調整計價規則、上調會員費、誘導惡性低價競爭等行為,要求相關平台進行整改。

儘管這是執法部門對全行業提出的要求,但快狗打車正處於上市進行時,勢必會被架在火上烤,這也直接加重了快狗打車的運營成本。

不過,強監管之下,行業正在經歷由無序轉為有序的進程,這對於快狗打車來説,既是危機也是轉機。

羣狼環伺,快狗的優勢在哪?

很顯然,在C端市場,拉人和拉貨的用户量和客單量是有很大差距的。

打車業務在C端市場更剛需,即便是用燒錢補貼換來低客單價,平台也還是有利可圖的。比如滴滴通過跑馬圈地,在打車市場贏得了絕對的頭部地位。

而同城貨運,即便燒錢燒的夠狠,也燒不出用户慣性,因為使用頻率太低,養不出平台忠實用户。

快狗打車CEO何松也深知這一點:“補貼只是一種階段性戰術手段而非長久之計,是一個不可持續的生意,你不能永遠做一單虧幾十塊錢。”

C端生意不好做,B端成為了快狗打車的發力點。其企業服務成為了目前的主要收入來源,2020年此類收入佔比為54.6%。

據瞭解,快狗打車的前五大客户分別來自政府機構、傢俱製造及零售商、郵政、物流、共享單車以及社區團購等領域。尤其是在2020和2021年,社區團購平台成為快狗重要的客户。快狗CEO何松曾公開表示,多多買菜、美團、盒馬、橙心優選都是其合作伙伴。

但在隨着共享單車玩家的收縮和社區團購熱度退卻,對於快狗來説也是一個不小的衝擊。

但在隨着共享單車玩家的收縮和社區團購熱度退卻,對於快狗來説也是一個不小的衝擊。

話説回來,B端的業務也並不是快狗打車能夠一家獨攬的。

滿幫、順豐同城已經在企業服務方面深耕多年,後進者滴滴貨運憑藉滴滴的背書,開展企業服務業務並不困難。

除此之外,行業大哥貨拉拉在C端早已夯實用户基礎,一旦調轉航向和快狗打車搶B端生意,也只是時間的問題。

羣狼環伺下,留給快狗打車的機會並不多。

在如今拼效率的時代,貨運數字化正在行業內快速推進,這也就是説,同城貨運還未到終局。下半場,貨拉拉、滿幫、達達、順豐同城、滴滴貨運等還是快狗打車強有力的競爭對手。

快狗在此時積極推進上市,或是儲備“糧草”,或是搶佔先機,是快狗不得不走的一步。

(來源|AI藍媒匯 作者|楊蕾)