有一種躺平,叫做“絕不賤賣”_風聞

鉴茶院-鉴茶院官方账号-锐评时事,深读财经。修齐平治,道法自然。2022-02-11 13:10

01

1994年10月1日,深圳中達集團辦公室主任帶着一個司機、一個出納、一個業務員、一部標緻轎車,來到了廣州。

兩年後,這位許主任一手開發的“珠島花園”熱銷全城,為公司帶來了2個多億的產值。

這時他的工資才3000一月,想要個年薪10萬。

然而老闆不肯加錢,覺得不受尊重的許同志毅然離職,白手起家創辦了恒大地產。

然後,廠州恆太先後成為廣州最大、廣東最大、華南最大、中國最大、宇宙最大的房地產公司。

在一路高槓杆的矇眼狂飆之後,許老闆盡踩三條紅線,背上了1.97萬億元的債務。

每天一睜眼,就是高達2億的利息。

從2020年開始,還錢,就成了他揮之不去的噩夢。

後面的故事我們都知道了,許老闆賣豪宅、賣飛機、賣項目、甚至省下總部大樓的租金去四處弄錢,就像用一個葡萄酒瓶的橡木塞子去堵河堤。

今日割五城,明日割十城,然後得一夕安寢。起視四境,而債主又至矣。

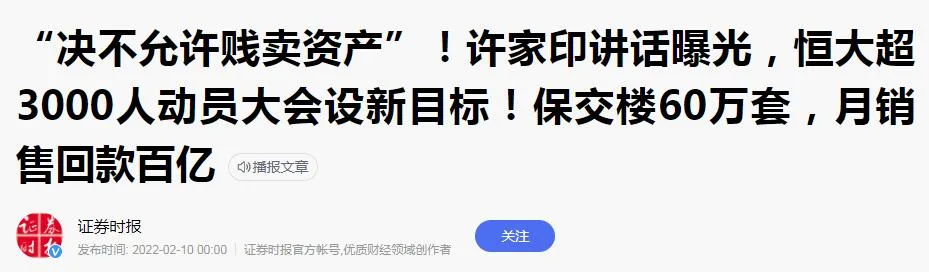

終於,在今年正月初六的動員大會上,許老闆除了要求保交樓60萬套之外,提出了一個痛定思痛的要求:

任何時候,都決不能賤賣公司資產。

能談價的才是生意,許老闆這番表態,説明他已經放棄了靠騰挪輾轉來解決問題的想法。

他是徹底想明白了,

我不拿地了,不開新倉了,

手裏的貨,我也不割肉了。

就這樣了,躺平了,你們愛咋咋地吧。

02

許老闆這個策略肯定不是最優,但也不是最差。

正如他講的,

“不能依靠賤賣資產去還債務,否則資產賤賣完了也很難還清債務”。

2022是壬寅虎年,大利屬狗的許老闆,他開悟了。

在戰術的亂局面前,一定要想明白戰略的終極目的。

你不就是為了還債嗎?賣東西,和解決債務問題並不直接相關。

還債要的是現金,而賤賣資產,是找錢手法中最差的一種,債務壓頂並不會馬上死,信心崩了那才無藥可治。

這和今天資本市場上,我們很多人面臨的局面一樣:

依靠追漲殺跌和頻繁割肉去解決價值發現的問題。

**韭菜之票有限,莊家之慾無厭,割之彌繁,跌之愈急。**故不戰而強弱勝負已判矣。

很多人沉迷於漲漲跌跌的數字,已經忘記了自己當年炒股和買基金的初衷:

閒錢理財,尋找優質企業,然後一路陪跑。

此所謂很多人天天唸叨的“時間的朋友”與“價值投資”。

然而今天你的恐慌、換倉、跟風,與你價值投資的戰略,有直接關聯之處嗎?

其實沒有。行業的景氣度沒變,公司的基本面沒變。

不但沒變,甚至超出預期。

只是市場上有各種謠言,有別的人在大舉賣出,軟件上的數字跌的你難受。

然後你就hold不住了。

不是風動,也不是幡動,而是你的心動。

那麼,為什麼還會跌呢?

03

很多人到今天都未明白投資的真正概念,大王將之定義為:

用貨幣交換稀缺性。

比如説新能源、生物醫藥等,好公司確實稀缺,但如果買入的人太多,賽道上就會過分擁擠,擁擠到一定程度就會發生踩踏,一踩踏就是斷崖式下跌。

然後大家紛紛把錢從高成長的賽道股裏抽出來,又一窩蜂的去湧進低估值的基建、銀行、地產。

會不會就徹底待在這些板塊裏,讓賽道徹底涼透呢?

當然不會,湧去的人一多他們又不稀缺了,會再次重複擁擠和踩踏的故事。

更關鍵的是,新能源高科技的優質企業“天然稀缺”,有老棒子根本比不了的成長性。

寧王的100倍PE是什麼?是確定性稀缺資產太稀少,而投資環境又太惡劣。

大王最早在“財經院”講寧德時代時,股價才180塊,一些同學的持有價,比高瓴資本還低。

兩年多從1字頭漲到6字頭,總是要調整一下。

結構牛實際上都牛3年了,情緒上也得宣泄一下了。

誰規定好東西就不可以再便宜、更便宜、進一步的便宜。

然後可以再貴、更貴、超出你預期的貴。

説白了,就是有錢人認為自己可以更加有錢,持續有錢,所以必須淘汰個別的有錢人。

真·有錢人對大部分投資標的並不感興趣,因為是否稀缺和成長,基本是爸媽、環境、時代決定的。

就像谷愛凌這種家庭,培養出高端人才是絕大概率。

儘管大家把中歐的葛蘭罵成了狗,

但她有句話説的很深刻,低於80倍市盈率的我就不看了。

你過去長期低估、持續虧損,連個30倍PE都混不上,那一定你在戰略、團隊、模式、技術、利潤等領域,實在不行,方方面面都不行。

給錢,解決不了不行的問題。

就像女神忽然找渣男吃飯聊天,並不是她就對舔狗回心轉意,

而是大概率和男朋友鬧不愉快了。

市場流行情緒時,談基本面顯得可笑,

市場被基本面主導時,談情緒顯得可憐。

未經歷“看山不是山,看水不是水”的落寞,

你看不到“看山還是山,看水還是水”的繁華。

04

昨晚,美帝説自己CPI高達7.5%爆表,預期加息的壓力很大,債券飆漲股市大跌。

看來今天,大A終於有能有個名正言順的理由,不用靠謠言去刷情緒了。

在大王看來,美股對大A,就像用前朝的尚方寶劍一樣荒謬,現在我們的情況,無非是一種風格切換,

一個是新能源高科技代表的“賽道股”,現在下殺探底,

一個是基建酒店IT代表的“強結構”,現在圖形不錯,

不管是在賽道里融券賣出、反向做T、或者等右側中陽,

還是在結構裏精挑細選、快進快出、甚至捕捉妖股,

大邏輯都説得通。

關鍵是,你得懂鼎之輕重,知稀缺流轉,

要麼是大預期裏,要麼是能力圈裏,你總得守住一個。

下殺並不可怕,可怕的是自己暈頭轉向,拿貨幣換回來一堆自己既不怎麼懂得,未來也沒什麼前景的東西。

2月6日的3000人大會上,許老闆這樣規劃了他夢想中的恆太:

年銷售額大約2000億就行了,

然後全力轉向新能源車公司。

看來他要玩預期流。

歡迎關注鑑茶院微信(ID:jcytoday),每日鋭評時事,深讀財經。

文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。