“頭部”打法大不同!奈雪擴店497家,喜茶投資5億美元_風聞

互联网那些事-有态度 够深度2022-02-15 16:53

“奶茶第一股”奈雪上市後,成為新茶飲界的“範本”。

而喜茶裁員30%,奈雪預虧1.2億……近日種種新茶飲界的“醜聞”出現,讓不少股民亂了手腳。種種異象的原因並不來源於外界,而是來源於行業內部的競爭,雖內鬥的結局往往兩敗俱傷,但滿身瘡痍的他們也算是成就了一段輝煌的歷史。

29歲的喜茶創始人聶雲宸,33歲的奈雪創始人彭心,他們用自己只屬於“年輕人”的眼光開創了奶茶行業的第三個時期:茶+奶+文化。而開啓文化茶飲大門的他們,正面臨只屬於他們的第一次挑戰……

29歲的喜茶創始人聶雲宸,33歲的奈雪創始人彭心,他們用自己只屬於“年輕人”的眼光開創了奶茶行業的第三個時期:茶+奶+文化。而開啓文化茶飲大門的他們,正面臨只屬於他們的第一次挑戰……

喜茶創始人 聶雲宸

喜茶創始人 聶雲宸

一、喜茶奈雪“風波”四起!

近日,喜茶被曝出裁員30%,公司表示只是內部優化調整,而被“裁”員工們則透露:喜茶獨有的“戰友文化”成為內鬥的契機,高管更換頻繁,很多員工躺平等着被裁拿N+1的工資,內部管理混亂不堪。

緊接着奈雪被曝預虧1.2億元,“上市即巔峯”成了眾多網友口中的話題,甚至對彭心這個女性企業家表示質疑。

不難看出,一個品牌最原始的出發點就是創始人,創始人決定着這個企業的文化及最重要的形象。

不難看出,一個品牌最原始的出發點就是創始人,創始人決定着這個企業的文化及最重要的形象。

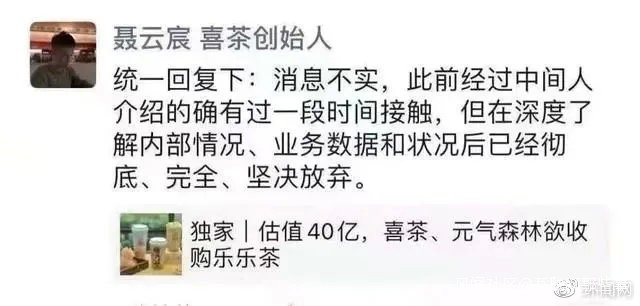

聶雲宸就曾因拉踩樂樂茶而被眾多網友抵制。當時喜茶收購樂樂茶的消息正在網絡上傳的如火如荼,而聶雲宸本人的回應讓網友們直呼下頭:徹底、完全、堅決放棄這三個詞彙將樂樂茶形容的“一文不值”。

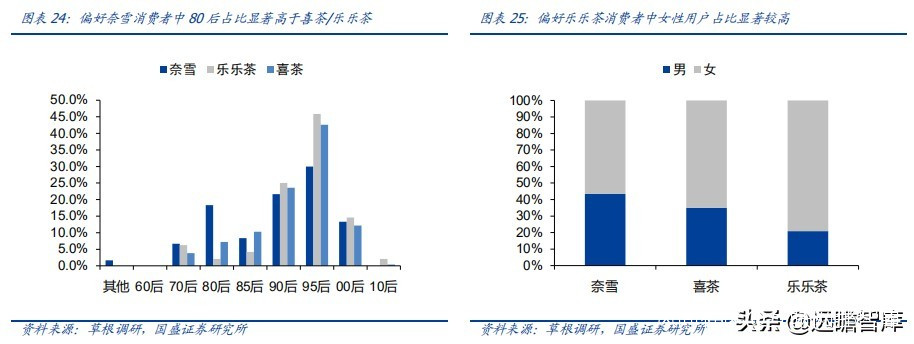

彭心雖比聶雲宸大4歲,身為女性的她有着天生心思細膩及對生活消費認知能力的優勢,更有調查顯示相比於喜茶,奈雪更容易被男性接受。

彭心雖比聶雲宸大4歲,身為女性的她有着天生心思細膩及對生活消費認知能力的優勢,更有調查顯示相比於喜茶,奈雪更容易被男性接受。

在茶飲界,被男性接受是一個非常值得考究的指標,相比於咖啡更難做到這一點。

在茶飲界,被男性接受是一個非常值得考究的指標,相比於咖啡更難做到這一點。

儘管如此,聶雲宸也不是沒有優勢,未滿30的他其實精確掌握着他的客户羣體:

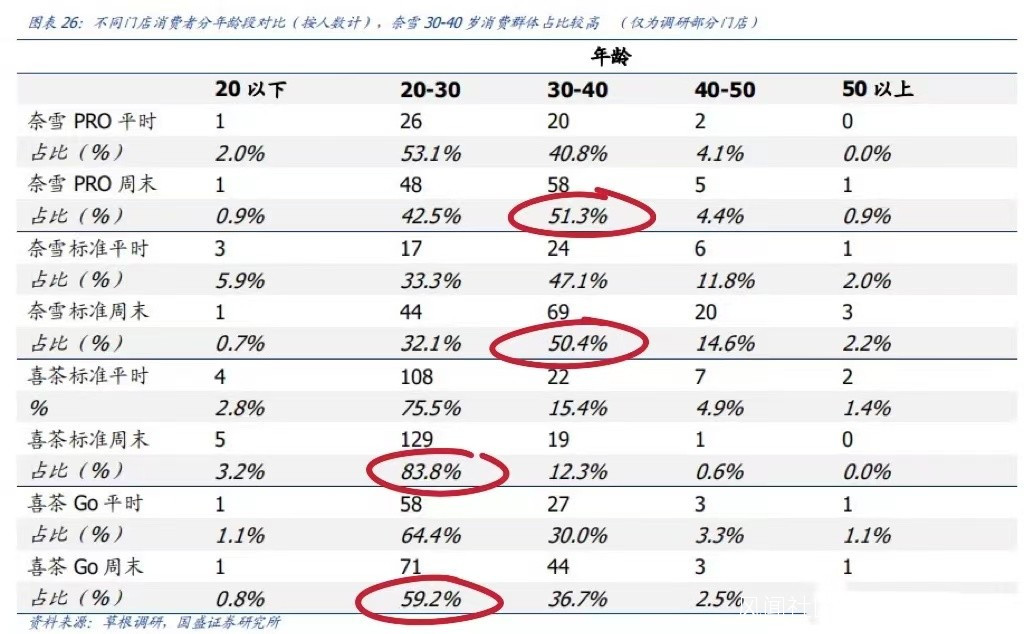

數據顯示,奈雪更受眾與於30-40歲的年齡段。從收入水平看,奈雪的客户羣體的收入會更高,而從年齡佔比來看,喜茶比奈雪的顧客羣體年齡更低,針對消費羣體所需消費時間,喜茶將年輕人空閒時間較多的優勢發揮得淋漓盡致。

數據顯示,奈雪更受眾與於30-40歲的年齡段。從收入水平看,奈雪的客户羣體的收入會更高,而從年齡佔比來看,喜茶比奈雪的顧客羣體年齡更低,針對消費羣體所需消費時間,喜茶將年輕人空閒時間較多的優勢發揮得淋漓盡致。

從品牌認知情況來看,奈雪不及喜茶。據艾媒諮詢數據顯示,2020年Q2新式茶飲品牌中消費者認知度最高的是喜茶,佔比43%,奈雪の茶排名第四,佔比28%。

而近兩年這兩家“頭部”茶飲新動作頻繁,喜茶降維深耕下沉茶飲市場:喜小茶,瓶裝廠等銷售渠道拓寬了整體消費場景。而奈雪則升維打造社交場景,致力營造休閒社交消費場景。

而近兩年這兩家“頭部”茶飲新動作頻繁,喜茶降維深耕下沉茶飲市場:喜小茶,瓶裝廠等銷售渠道拓寬了整體消費場景。而奈雪則升維打造社交場景,致力營造休閒社交消費場景。

種種表象不只是説明各自優勢,同時也有各自的隱患,能否將優勢最大化的同時將隱患風險係數降至最低,是兩位企業家工作能力的體現,面對同質化矛盾,喜茶和奈雪採用了截然不同的“打法”。

二、“頭部”動作頻繁,是好是壞?

喜茶奈雪永遠都在看着對方,然後在自己的跑道上跑個不停。

奈雪的跑道是“永無休止”的擴店,堅持在一線、新一線城市和重點二線城市搞擴張,甚至不惜花費IPO募資所得48.424億港元中的70%來投入它的擴張計劃,希望以此來提高市場滲透率。

奈雪的跑道是“永無休止”的擴店,堅持在一線、新一線城市和重點二線城市搞擴張,甚至不惜花費IPO募資所得48.424億港元中的70%來投入它的擴張計劃,希望以此來提高市場滲透率。

在上市前夕的奈雪,2021年、2022年的新店目標分別設300家和350家。數據顯示,去年奈雪已經超額完成26家,僅第四季度奈雪便在全國新開出149家門店。截至目前,國內門店共有497家,共計覆蓋了50多個城市。

而迅速擴張帶來的弊端就是短期成本過高,若奈雪及時收手並停止擴張,虧損還是可以扭轉的。

而迅速擴張帶來的弊端就是短期成本過高,若奈雪及時收手並停止擴張,虧損還是可以扭轉的。

喜茶成立於2015年,原名皇茶,截至目前全國門店已開設近700家,全國門店雖比奈雪多,但擴張只是它的起跑器,真正的跑道是投資。

去年7月13日,喜茶在完成由紅杉中國、騰訊、高瓴資本等領投的5億美元的D輪融資後將錢投給了一家精品咖啡品牌Seesaw。2021的下半年喜茶共有6輪對外投資,沒有脱離飲品的類別,喜茶該投資行為也被外界認為是新茶飲的多元化發展之一。

在裁員風波中有呼聲表示,剛被估值600億的喜茶可能是迫於財報壓力,需要為上市做準備而精簡人員。但久謙諮詢中台數據顯示,從2021年7月起,喜茶在全國範圍內的坪效與店均收入開始下滑。以2021年10月份數據為例,店均收入與銷售坪效較7月份下滑了19%、18%;與去年2020年同期相比,下滑了35%、32%。

在裁員風波中有呼聲表示,剛被估值600億的喜茶可能是迫於財報壓力,需要為上市做準備而精簡人員。但久謙諮詢中台數據顯示,從2021年7月起,喜茶在全國範圍內的坪效與店均收入開始下滑。以2021年10月份數據為例,店均收入與銷售坪效較7月份下滑了19%、18%;與去年2020年同期相比,下滑了35%、32%。

雙雙面臨虧損的喜茶奈雪,將目光落在了蜜雪冰城上。

喜茶奈雪從一開始就直切高端市場,而在中低端市場一年內開設1萬多家店蜜雪冰城,以它飛速的成長速度讓喜茶、奈雪看到了希望之光。

喜茶奈雪從一開始就直切高端市場,而在中低端市場一年內開設1萬多家店蜜雪冰城,以它飛速的成長速度讓喜茶、奈雪看到了希望之光。

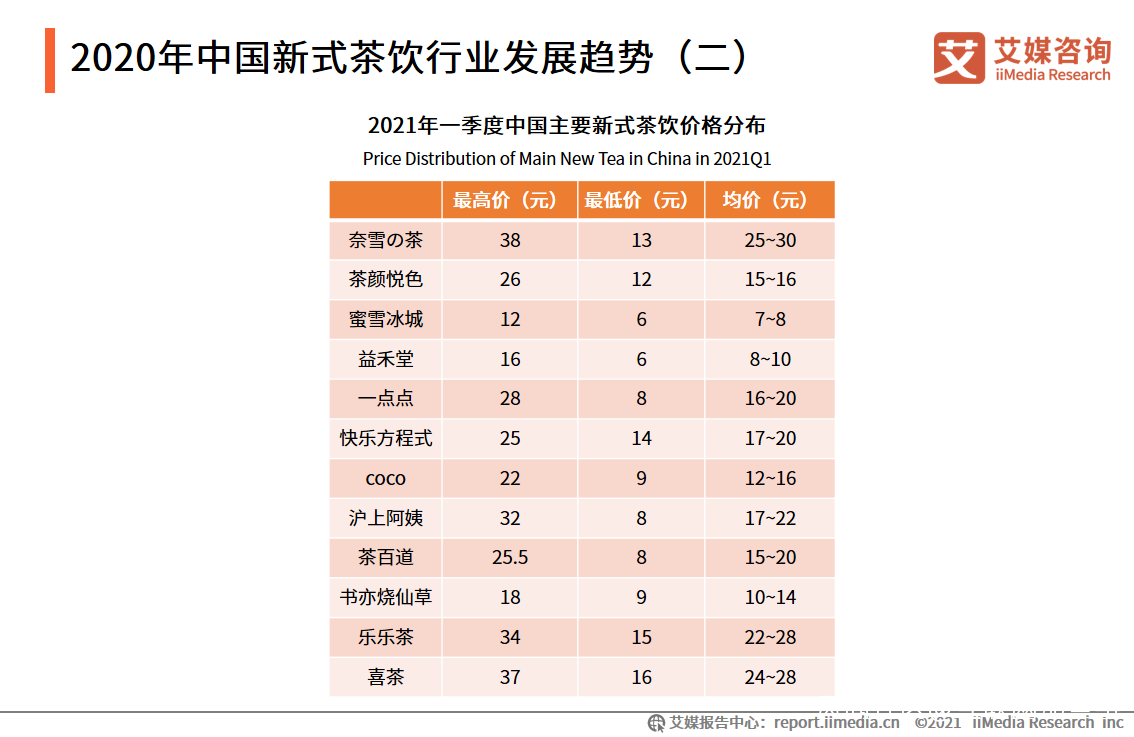

據艾媒諮詢報告,人們能夠接受的新式茶飲價格正在發生變化,其中選擇11-20元區間的消費者佔比52%,21-30元區間佔比則為25%。

圖源 艾媒諮詢

圖源 艾媒諮詢

於是他們開始下沉市場的試水。

2020年喜茶推出全新品牌喜小茶,產品價格分佈在11-16元,最低的一款產品價格低至6元。運營範圍是二三四線城市的二級市場,而侷限於地域的喜小茶暫不具備能獨立帶給母品牌巨大利潤的能力,更不能與蜜雪冰城相提並論。

奈雪則是在下單的小程序中推出“限時輕鬆購”系列,其中有2款茶飲和咖啡的售價低至9元一杯,降價幅度高達70%,但限購活動只持續了1個月。

奈雪則是在下單的小程序中推出“限時輕鬆購”系列,其中有2款茶飲和咖啡的售價低至9元一杯,降價幅度高達70%,但限購活動只持續了1個月。

相比喜茶,奈雪並沒有足夠的資本來試水下沉市場,擴張的同時針對不同地段消費人羣增設店面是消耗奈雪成本的重大因素,目前已開設奈雪的茶、奈雪酒屋、奈雪夢工廠及奈雪の茶PRO。

相比喜茶,奈雪並沒有足夠的資本來試水下沉市場,擴張的同時針對不同地段消費人羣增設店面是消耗奈雪成本的重大因素,目前已開設奈雪的茶、奈雪酒屋、奈雪夢工廠及奈雪の茶PRO。

彭心口中的“對標”星巴克,也是奈雪發力重點的PRO店是奈雪推出的最新店型。其打造難度係數大,租金成本高、現製茶飲人員需求大等使得店鋪需通過持續維持極高的單量、極低的成本、以及極快的創新速度才得以維持正常運轉。

彭心口中的“對標”星巴克,也是奈雪發力重點的PRO店是奈雪推出的最新店型。其打造難度係數大,租金成本高、現製茶飲人員需求大等使得店鋪需通過持續維持極高的單量、極低的成本、以及極快的創新速度才得以維持正常運轉。

喜茶GO 和奈雪PRO 雖同樣身為新店型,但二者運營目的及區別較大。

喜茶 Go 傾向於輕型便利店,店鋪面積在 80-100 ㎡左右,設立自主取茶櫃,人員有明顯的節省。

奈雪 PRO則取消現制烘焙區域,主打“第三空間”,面積需求更大,整體約 150 ㎡,所需人員與標準店鋪更加接近。

喜茶GO 的年收入約700萬元,奈雪PRO 的年收入約900萬元。雖喜茶GO在收入方面並沒有奈雪PRO高,但在租金、人力的基礎上都有較大節省。 而奈雪PRO的收入與標準店收入持平。