2022年房地產市場趨勢展望_風聞

guan_15945603401114-NewMedia新媒体联盟创始人2022-02-15 12:07

2021,中國的房地產市場撥雲詭譎,在經歷了上半年的高熱和下半年的深度調整後,全年規模保持在較高水平。自去年9月底以來,中央政府和各部委不斷髮出保持穩定的信號。信貸環境的邊際改善和房地產企業的融資環境逐步改善。然而,信貸環境的邊際改善仍需時間才能傳導到市場,抵押貸款和開發貸款等資金仍需時間到位。

無論是新房市場、二手房市場還是土地供求市場,在今年的房地產深度調整中都經歷了不同程度的震盪。在這種衝擊下,房地產企業“大而不倒”的信念破滅了。畢竟,一些房地產企業沒有贏得時間,還有一些房地產開發商不得不黯然離開。

2022年,中國乃至全球經濟面臨新的下行壓力。房地產市場將如何變化,購房者的情緒能否恢復?

2021年房地產市場形勢回顧

2021上半年,新房和二手房價格仍舊處於高位。下半年以來,受調控政策收緊和信貸環境影響,新房和二手房市場急速降温。

根據國家統計局數據:1-11月,商品房銷售面積158131萬平方米,同比增長4.8%;商品房銷售額161667億元,增長8.5%。預計全年商品房銷售規模將再創新高,銷售面積和銷售金額將分別增長2.1%和5%。

銷售規模在半年時間裏快速下滑的主要原因是住房信貸收緊後居民購買力的透支,廣大購房情緒轉冷產生了“踩踏效應”。一些購房者在居民信貸緊縮後暴露出購買力透支的隱患。在其他三四線城市,由於市場低迷後的預期變化,購房者開始了觀望。

同時,各地區、各層次市場銷售呈現“東強西弱”的局面,市場繼續分化。

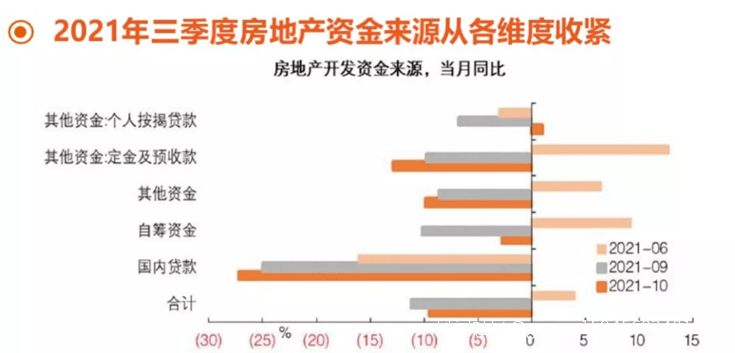

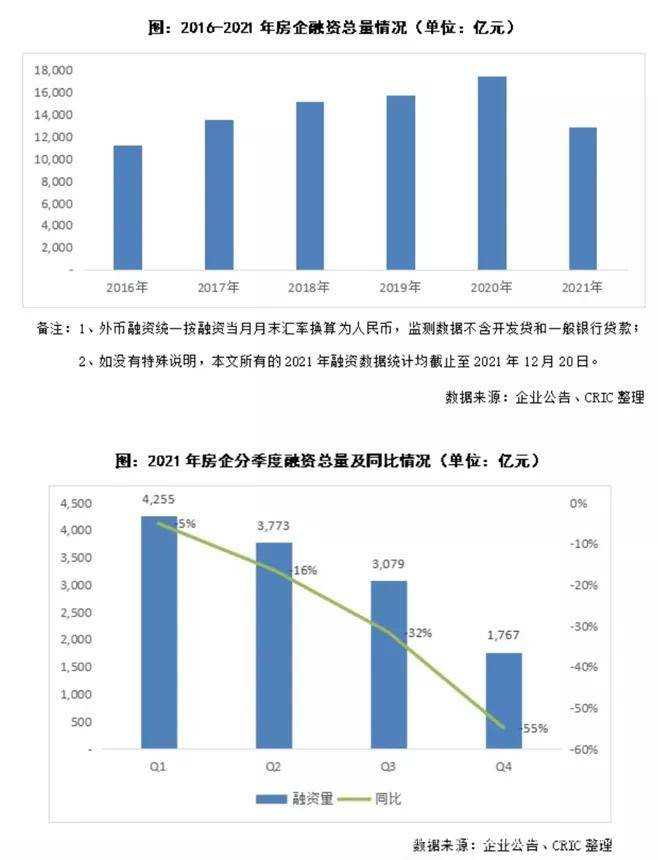

2021,銀行“兩條紅線”和房地產企業“三條紅線”,使房地產企業資金迅速縮緊。在融資壓力下,房地產企業新開工面積負增長;在交付年份,竣工面積保持了高增長。建築面積的增長率逐月縮小。2021,房地產企業新開工面積增速從第二季度迅速下降。

在政策上,中央政府重申了房地產業的“支柱產業”地位,在融資方面,央行提出加大債券融資支持力度,解凍大型央企、國有企業和優質民營企業的國內融資。在信貸方面,央行明確“維護購房者合法權益”,許多城市住房貸款利率下調,信貸審批加快。

雖然整體商品房銷售業績在2021年年中就出現嚴重下滑,但全年規模仍呈積極增長態勢。然而,居民購買力透支效應的影響已經顯現。

一方面,雖然預計2022年居民信貸端和城市調控端將出現小幅寬鬆,但二、三線城市商品房依舊賣不動,而在強勁的一線和二線城市,購房情緒的變化存在一定的時滯。另一方面,房企購買的土地面積和新住房建設面積開始呈負增長。

在土地擴張投資方面,基於整體資金環境緊張,但優質房地產企業融資空間有所改善的判斷,過去幾年房地產企業在土地市場大規模擴張和儲備的時代已經過去,在“槓桿”背景下,房地產企業徵地仍以底價和低地價為主,整體規模將會出現負增長;另一方面,類似於杭州降低地價、提高房價的寬鬆土地拍賣規則,它將出現在更多的城市。在開放利潤空間的預期下,擁有閒置資源的房地產企業在核心城市爭奪優質土地的意願依然強烈。因此,預計降幅將縮小。

2021年交付大年過後,竣工面積預計也將從高位回落,與預計新增建築面積的下降相疊加。此外,經濟適用房將在2022年逐步進入市場,這將在一定程度上支持住房建設面積,但很難改變建築安裝投資低的現狀。

從2021年度房地產開發規模和增長速度的變化來看,當前產業低迷時期的建設和土地徵用已經失去了對開發投資的支持,而交付年內的竣工量是去年唯一的亮點。

2022年房地產市場趨勢展望

隨着行業監管的完善和大都市圈的加快發展,“三條紅線”政策將開啓房地產行業滲透式監管的時代,影響2022年房地產市場走勢的核心變量是政策環境。

2021,房地產市場調控達到651次之多,創下歷史新高,同比增長33%。隨着房地產市場調控政策的不斷完善和升級,政策效果會更加明顯。

展望2022年,中央政府仍將堅持“房住不炒”的總基調,實現“三穩”目標。隨着房地產市場調整趨勢的不斷深化,信貸環境有望明顯改善,整體趨勢可能會持續到2022年一季度。

值得注意的是,未來可能會實施房地產税試點,試點城市名單和徵收規則有望出台,這可能會進一步影響購房者的短期預期。

預計今年“維護房地產市場健康發展,維護住房消費者合法權益”將得到更好的落實,地方交保政策可能進一步完善,預售資金監管微調的可能性更大,在確保建築交付和提高企業資金使用效率之間尋求新的平衡。

因此,隨着政策環境的不斷升級和完善,房地產市場的發展勢頭得到了支撐,行業基本面沒有崩潰。

如果政策能有效地促進房地產企業信心的恢復,再次加快土地供應,房地產投資的增長速度可能會穩定並恢復,這將推動房地產業的發展更加融入國民經濟高質量發展的進程。

此外,房地產市場是一個典型的週期性市場,將表現出均值收益的特徵。根據許多行業專家的説法,市場迴歸均值是肯定的。只要我們積極地面對它,我們最終將結束危險的循環。

因此,2022年上半年房地產企業的信心可能繼續低迷,導致房地產投資下滑至深度調整,房地產投資深度調整可能對2022年上半年中國經濟產生重大拖累。不排除過去房地產投資從未出現過負增長。

2022年房企更需要配合國家發展戰略,控規模、調節奏2022年,中國房地產市場強調滿足合理的住房需求是以需求方為基礎,引導市場銷售回到正常節奏,避免意外傷害到第一套剛需和改善需求的購房者。房地產市場的發展要滿足購房者的合理需求,這也有利於保持房地產市場的持續、健康、穩定發展。

作為短期經濟增長的手段和工具,房地產已經走到了盡頭,不再適合新時代。2022年房地產的主基調已經確立在大方向上。但同時,由於城市政策的實施,也為房地產企業的穩定健康發展留下了生存空間。各地將根據實際情況分析具體問題,最終目的是確保穩定。

近幾個月來,呼和浩特、衡陽、開封、保定等20多個城市,為了提振房地產市場,都拿出了真金白銀。

20多個城市出台了不同的補貼購買政策,主要集中在人才補貼和城鎮新居民定居購房補貼上。

三四線城市的集中發放補貼政策是地方政府可以使用的最大政策,預計房地產市場將逐步穩定並見底。近年來,來自全國各地的人才已成為房地產政策調控的窗口,新市民的安置和購買也成為鼓勵的方向。户籍、學歷和三胎已成為放鬆的主要方向,滿足了住房無投機和人才吸引的要求。

很多地方很有可能立即掀起新政浪潮,目標也是“促進房地產業良性循環”和“滿足合理的住房需求”。

在沒有重大政策調整和突發事件影響的情況下,中國住房市場的整體表現將在2022年趨於穩定。從中長期來看,我國住宅發展結構優化和質量提高的潛力巨大。

從月份數據預測,2022年的第一、第二和第三季度將逐步加速復甦,第四季度將出現新的變化。據預測,在經歷了2022年第一季度的最大降幅後,預計2022年第二季度和第三季度的降幅將逐漸減小,主要指標將在2022年第四季度變為正值。

從空間的角度來看,會是更多的冷卻和局部的加熱。預計從2021季度的第四季度到2022全年,房地產市場將進一步加劇空間分化,表現出複雜性和多樣性。人口流入和收入持續增長的一線和二線城市,以及大都市區和城市羣中的城市,預計將在2022年第二季度和第三季度顯著回升;人口持續外流、收入增長放緩的三、四線及以下城市,以及非大都市地區和非城市羣的城市可能面臨持續下降。

風險方面,2022年房地產市場整體風險將繼續下降,從外部基本環境、住房需求潛力和模式轉變所決定的住房市場來看,預計從中長期到2035年,我國住房發展結構優化和質量提升的潛力巨大。

市場表明,在增長拐點之後,結構趨於優化,質量持續提高,導致總量的高水平均衡和結構的高水平優化。其中,住房空間結構(包括區域間、城鄉間)不匹配問題將基本解決;在階層結構上,住房市場與住房保障的比例基本合理,多層次住房保障體系基本形成;在新舊結構中,存量房的交易、改造和維護將成為主體,非開發性住房服務將成為主體;租賃住房結構也將趨於合理,租賃住房的比例將顯著增加,特別是在大城市。

房企更需要配合國家發展戰略,控規模、調節奏

從國家層面來看,房地產仍然是中國經濟結構中國民財富的重要衡量和評估基礎之一。確保國內經濟環境核心資產的穩定,是國家經濟管理的首要任務。

從這個角度來看,在整體上,中國的房價必然會得到國家的充分維護和保障。

中國當前經濟環境的下行壓力導致了許多真正的剛性需求和收入有限的中產階級羣體。他們在維持住房貸款方面存在實際困難和不確定的擔憂,更不用説那些沒有房子、仍在努力積累首付的人了。

如果真正的剛性需求羣體無法保證獲得足夠的收入來支付債務成本並確保自己的生活,那就會形成關鍵風險。

如果房價穩定,就必須有維持自身財富持有的驅動力。然而,如果房價不穩定並繼續下跌,對於中國的經濟環境來説,這將把社會經濟週期拉入惡性循環的深淵。

房價穩定是國家想要的最終結果,也是時代的必然趨勢和方向。