乳業巨頭角力奶酪市場,誰會是最後贏家?_風聞

松果财经-2022-02-16 19:21

回顧整個2021年,新消費是那個貫穿了全年的核心詞。尤其是在“吃”上,從烘焙到茶飲,從即食燕窩再到低度酒,藉着新消費的浪潮,資本的目光也開始關注消費者的胃。

消費升級的風口正當時,而新消費裏的參與者們也擠破了腦袋,希望自己能擠進擁擠的風口之中。其中,奶酪便是少有的幾個成功搭上風口的賽道。

站上了風口,自然少不了眾多玩家的參與。快速發展的奶酪市場,吸引了乳企、互聯網新勢力甚至是外企的目光。一時之間,國內奶酪市場陷入混戰,妙可藍多、百吉福佔據了大部分市場份額,奶酪市場格局開始兩極分化。

不過,這並非終局。近期,有市場傳聞稱國內乳業巨頭伊利將收購法國奶酪品牌百吉福的消息,並稱雙方合同已經走完,但未透露收購金額。不過對此傳聞,伊利方面回應稱,並未收到相關消息。

不過,這並非終局。近期,有市場傳聞稱國內乳業巨頭伊利將收購法國奶酪品牌百吉福的消息,並稱雙方合同已經走完,但未透露收購金額。不過對此傳聞,伊利方面回應稱,並未收到相關消息。

雖然只是個市場傳聞,但在目前國內行業格局正處加速分化的大背景下,這一傳聞或許在暗示中國奶酪市場正在醖釀新變化。

奶酪市場格局將變?

近兩年間,國內奶酪品牌數量呈現快速增長態勢。

據天眼查數據顯示,目前已有超過兩千家與“奶酪”有關的企業。除了有消費者較為熟知的妙可藍多、百吉福之外,還有伊利、蒙牛、光明等乳業巨頭以及奶酪博士、卡士等新鋭品牌參與其中。

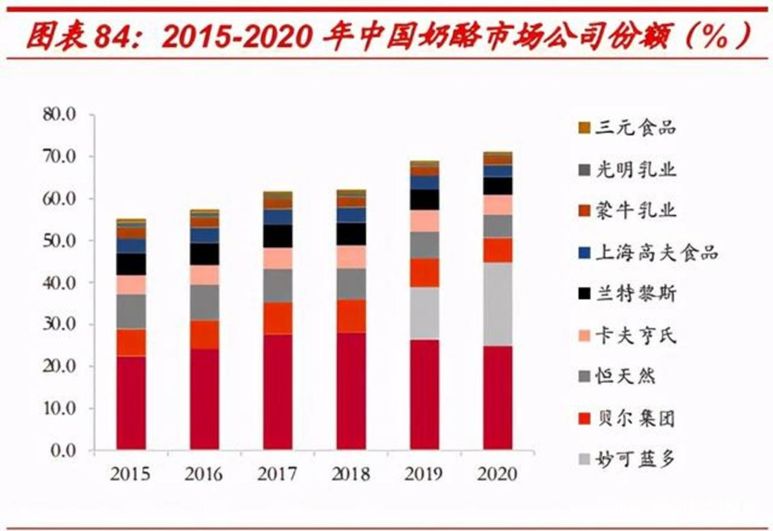

但以目前的市場格局來看,國外品牌相對而言佔據了上風。造成這一局面的原因,一方面是奶酪中國本土化進程緩慢,長期以來屬於小眾消費產品,發展緩慢;另一方面海外品牌在技術、資金、品牌等領域有着積累與優勢,也使得國內奶酪市場的前十位置長期被海外品牌所佔據。

圖源:中泰證券

圖源:中泰證券

不過從2018年開始,一匹黑馬攪亂了中國奶酪市場的原有格局。從2018年開始,妙可藍多出現在市場上,並以3.9%的市佔率位居第六位。在隨後的幾年間,妙可藍多快速地佔據國內市場,在奶酪業務上實現了5年增長25倍的“神話”。

到2020年,妙可藍多市場份額升至第二,僅次於排名第一的百吉福,兩者共同佔據了近50%的市場份額,行業格局開始初步形成。

為了擴大在奶酪市場的影響力,2021年7月蒙牛以30億元現金認購,控股妙可藍多。在蒙牛的加持下,妙可藍多在同年市佔率升至第一位,至此奶酪市場呈現一邊倒的態勢。

奶酪市場作為乳企們下一個最有機會的第二增長曲線,已經成為“兵家必爭之地”。藉助妙可藍多,蒙牛迅速佔據國內奶酪市場頭部地位,並依託自身的渠道、資源、研發等優勢,幫助妙可藍多強化基本盤,對其他競爭者形成降維打擊。

如若伊利與百吉福“聯姻”,現有格局或將改變。於伊利而言,奶酪市場顯然是必爭之地。目前,國內液態奶市場處於逐步放緩狀態,新生兒出生率的不斷下滑,導致嬰幼兒配方奶粉市場加快萎縮,包括伊利、蒙牛、光明在內的龍頭乳企紛紛開始尋找新的增長曲線。

國內奶酪市場目前已形妙可藍多、百吉福在前的市場格局。對於伊利來説,通過收購百吉福這家國內奶酪市場目前的頭部企業,將能快速縮小與蒙牛在奶酪業務上的差距,有望與蒙牛形成“勢均力敵”的穩定狀態,為構築伊利全乳製品龍頭的未來願景打下基礎。

同時,龍頭企業帶來的大量資本,也有助於加快奶酪行業的進步,推動市場的進一步發展。很顯然,一場將攪動整個奶酪市場的風波即將拉開序幕。

乳企為何獨愛“奶酪”?

近幾年來,越來越多的企業開始佈局奶酪賽道。

其中,妙可藍多便是那匹領跑的佼佼者。作為第一個吃到奶酪市場紅利“螃蟹”的企業,妙可藍多前身只是一家地方乳企。雖然早在2008年便開始佈局奶酪業務,並與法國保健然展開合作,但受制於國內奶酪市場的增長通道尚未打開,並未在市場上掀起多大波瀾。

2015年該公司啓動奶酪戰略轉型,收購天津妙可藍多和達能上海工廠,並於2016年重組上市成為“中國奶酪第一股”。

然後再隨後的幾年間,妙可藍多迅速成長,算得上是以一己之力推高了中國奶酪市場的熱度。在妙可藍多的帶動下,市場開始發現了中國奶酪市場的巨大成長力。

奶酪,作為西方國家的傳統食物,一直以來並不受到國人的喜愛。由於飲食習慣的問題,中國人並不習慣於大量食用乳製品。這種飲食習慣的差異,也導致奶酪在中國並不受消費者的喜愛。

不過,隨着國人消費習慣的逐漸改變這種市場對奶酪的需求也開始出現轉變。數據顯示,2006-2020年間,我國奶酪市場規模呈現快速增長的勢頭。到2020年。規模增長至88.43億元,年複合增長率超過20%。

不過,隨着國人消費習慣的逐漸改變這種市場對奶酪的需求也開始出現轉變。數據顯示,2006-2020年間,我國奶酪市場規模呈現快速增長的勢頭。到2020年。規模增長至88.43億元,年複合增長率超過20%。

迅速增長的原因,源於中國市場正處於被教育階段,未來增長空間巨大,市場紅利尚未被完全挖掘出來。

如目前最受歡迎的奶酪棒,根據光大證券的預測,低温奶酪棒的市場空間預計為200億元,常温奶酪棒的市場空間預計300億元。而這還僅僅是奶酪C端市場之中的一個細分品類。

而同樣具有想象空間的則是B端。在新式茶飲的興起下,奶酪已經成為一種重要原料,伴隨着奶茶品牌在年輕羣體的滲透逐漸佔據了他們的胃。

同時在西式文化加速滲透的當下,西式餐點、烘焙甜品等都對中國奶酪市場的擴張提供了充足的動力。

創新仍然是繞不過的坎,但營銷渠道也很重要

不過,看似前景良好的奶酪行業,當前也正在面臨着些許難題。

首先是行業內存在着較高的同質化趨勢。由於較低的行業門檻,及高毛利和高成長性,資本紛紛盯上這塊蛋糕,行業已經處於混戰格局。

僅單獨的奶酪棒,就有包括伊利、蒙牛、光明等在內的乳業巨頭,更有妙可藍、認養一頭牛、妙飛、妙可、思克奇和奶酪博士等新鋭品牌和百吉福、安佳等外國品牌。而一些互聯網零食品牌如良品鋪子,也在近期加入到奶酪市場的大混戰之中。

如果在京東上搜索奶酪棒,有着約20多個品牌,共100多個細分品種。眾多品牌割據下,誰能從膠着的戰場之中殺出成為難題。

但就目前來看,創新是解決同質化問題的最佳辦法。

但就目前來看,創新是解決同質化問題的最佳辦法。

當前奶酪棒品牌仍然以兒童奶酪棒品類為主,主要面向兒童羣體,並沒有太多面向以Z世代為代表的年輕消費羣體所推出的奶酪棒產品。那麼,是否能以這些羣體作為目標,專門推出適應他們的奶酪棒產品?

不過,這部分人羣可能並不會是最佳的目標羣體,因並未從小培養奶酪食用習慣的年輕消費羣體,或許難以接受奶酪的口感與味道。

於是,在大部分奶酪棒配方口感相差無幾的現狀下,品牌們更多地將目光放在了營銷和渠道上。以妙可藍多為例,根據財報數據顯示,2017至2021年間,妙可藍多銷售費用大幅增長,2021年上半年銷售費用達到5.04億,雖然銷售費用率同比有所下滑,但銷售費用整體上呈持續上漲之勢。

此外,在渠道上,低温奶酪需要低温存儲環境保存,運輸過程中需冷鏈運輸,這對相關企業的供應鏈提出了挑戰;同時線下銷售終端的鋪貨,也一定程度上影響着銷量。這些都意味着,燒錢是目前奶酪市場上繞不過去的坎。在中國市場消費者的奶酪消費習慣尚未養成前,這種燒錢換市場的現狀仍將持續下去。

或許,以伊利、蒙牛為代表的乳業巨頭,未來仍將佔據市場先機。而在大品牌豐富資金的加持下,早中國奶酪市場的這塊“黑土地”上,奶酪產業也將煥發出新升生機。

來源:松果財經