綠檔房企遠洋集團,真的就安全嗎?_風聞

智瑾财经-2022-02-16 17:13

作者 l 橙子

作者 l 橙子

進入2月中旬,不少房企披露了2022年1月的經營數據,幾乎大部分房企1月份表現不佳,且未達成2021年年度銷售目標。

此前我們聊到的合景泰富、中梁控股等,1月份銷售同比出現不同程度負增長,2021年年度銷售表現也不及預期。

受業績及多方面因素影響,最近香港資本市場的內房股日子也可謂相當煎熬,正榮地產(06158)儘管一切營運正常,資金鍊週轉正常,卻輕易遭遇惡意做空,單日跌幅最高超70%,此後幾個交易日股價也一直處於下跌狀態。

圖片來源:正榮地產自願性公告

圖片來源:正榮地產自願性公告

同樣,港股市場老牌上市房企,險資控股房企遠洋集團(03377·HK)相繼披露的2021年及2022年1月份營運數據,同樣不及預期。

今年1月份,遠洋協議銷售額為約人民幣44.9億元,同比下降18.36%。

2021年全年,遠洋集團累計協議銷售額約人民幣1362.6億元,同比增長約4%,但僅完成年度銷售目標1500億元的90.84%。

這也再度印證當前房地產市場的寒冬時刻,而加快資產週轉,多方面開源節流,確保現金流穩定也成房企活下去頭等大事。

而在確保現金流的選擇上,儘管面臨降槓桿壓力,不少房企仍將發債融資作為開源首選。

此前1月27日,遠洋集團就官宣將發行一筆利率2.7%,2025年到期,規模2億美元的綠色票據。而後與2021年發行,利率到期日相同,規模3.2億美元的綠色票據合併。

此次發債也基本符合我們此前對遠洋集團(《收購紅星地產70%股權的遠洋集團,真撿到寶了嗎?》)現金流緊張的判斷,且從其2021年半年報情況來看,遠洋對現金流的渴求度也在與日俱增。

三道紅線全綠

償債壓力未減

對於現金流情況的分析,除了需要根據企業盈利質量判斷現金流健康情況,還有很重要的一點在於企業償債能力。

從債務結構來看,根據2021年半年報,截至去年上半年,遠洋總負債規模達到1955.58億。

圖片來源:東方財富

圖片來源:東方財富

儘管近兩年遠洋負債規模並無明顯增長,且2021年上半年遠洋延續了2020年,實現三道紅線全部綠檔:剔除預收款後資產負債率69%,淨負債率67%,現金短債比1.6。

但總債務結構來看,遠洋流動負債合計達到1262.31億,佔比超6成。

圖片來源:東方財富

圖片來源:東方財富

而且細分來看,根據其2021年半年報,遠洋有息負債總額為856.95億元,較年初增加34.91億元。其中一年內到期短期負債佔比23%,為203.06億元。

圖片來源:遠洋集團2021年半年報

圖片來源:遠洋集團2021年半年報

面對200多億即期債務,遠洋328.14億的賬面資金基本可以覆蓋,但如果算上556.96億元的經營負債(即應付賬款及票據),遠洋資金面似乎並不充裕。

而且根據企業預警通顯示,到今年3月,遠洋將有51.79億人民幣的境內外債券到期,其中包括20億境內債券,以及5億美元的境外債。

圖片來源:企業預警通

圖片來源:企業預警通

面對50多億即期債券,即便遠洋融資成本不高(平均5%左右),但在銷售回款不佳的現實背景下,也難免存在短期償債壓力,如此便不難理解遠洋的2億美元綠色債券發行動機。

而且更為糟糕的是,遠洋並沒有穩定的現金流表現,如果拉長時間週期來看,從2013年算起至今,遠洋的經營性現金流一直存在較大波動。

其中2017年到2019年,該指標更是連續三年淨流出。2020年得益於銷售結轉情況較好,全年實現經營性現金流淨額114.17億元。

圖片來源:東方財富

圖片來源:東方財富

但到2021年上半年,該指標再度淨流出32.5億元。

圖片來源:東方財富

圖片來源:東方財富

如果參考2021年全年微增的銷售表現,遠洋如果不從其他方向拓寬現金流,全年現金流恐怕難有突破性表現。

而遠洋當前經營性現金流存在較大波動,整體現金流質量不高的情況,説到底還在於盈利質量問題。

盈利質量表現一般

毛利淨利率持續偏低

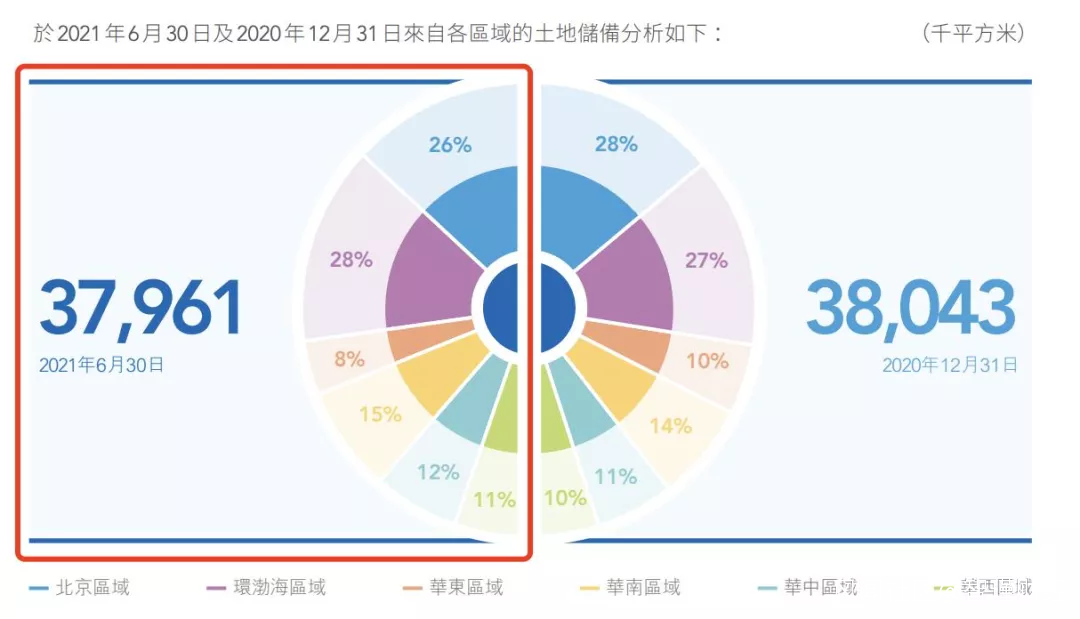

近年來,遠洋集團積極擴充土地儲備,截止2021年6月末累計土地儲備達3796.1萬方,可支撐5年左右的銷售需求。

圖片來源:遠洋集團2021年半年報

圖片來源:遠洋集團2021年半年報

從面上看遠洋土儲結構穩定且較為充沛,但遠洋整體盈利質量並不高。

從土儲權益佔比來看,儘管2021年上半年遠洋土儲權益有所增長,但整體權益佔比只有55.9%,屬於行業偏低水平。

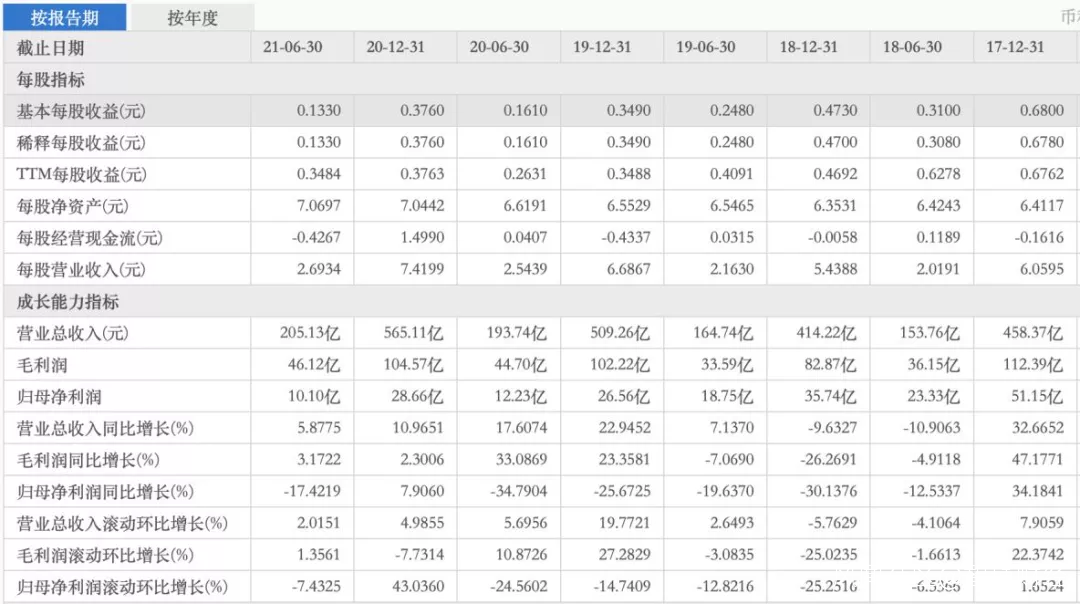

反映到財務層面,最直觀的體現便是遠洋持續下滑並處於行業較低水平的毛利率和淨利率。

**近年來,遠洋毛利率始終維持在20%左右,2020年更是跌破20%,只有18.5%,同期淨利率也只有8.3%。**到2021年上半年,兩項指標有所微升,但仍處於行業較低水平。

圖片來源:東方財富

圖片來源:東方財富

而且,2021年上半年,遠洋實現營收205.13億元,僅同比微增不到6%,同期歸母淨利率則同比負增長17%,僅實現10.1億元。而且2018年遠洋邁入千億房企俱樂部時,同期歸母淨利潤反而負增長超30%。

圖片來源:東方財富

圖片來源:東方財富

導致遠洋盈利質量持續堪憂的原因除了市場因素,還有很關鍵一點可能在於其經營策略問題。

2016年,遠洋不僅沒有抓住中國房地產市場最後一個黃金期,反而開始拓展多元業務,向養老、長租公寓、物流、智能化和大數據五個戰略新興業務發力。

但多元化發展的鉅額投資沒有換來盈利,甚至很多業務都在嘗試後出現“回撤”。2019年上半年,遠洋集團開始將養老、長租公寓等新業務從上市公司剝離。

2020年,遠洋迴歸地產主業,提出“南移西拓”戰略,但由於為時略晚,且土儲權益佔比一般,加上大部分土儲集中在週轉情況一般的二三線城市,該策略讓遠洋獲得土儲上的規模優勢,但並沒換來盈利質量的提升及業績改善,因此該戰略也備受市場質疑。

去年11月,惠譽則直接將遠洋集團(03377.HK)的發行人評級展望從“穩定”調整為“負面”,並確認其長期外幣發行人違約評級為“BBB-”。

回頭來看,儘管遠洋麪臨一定的短期償債壓力和經營性債務壓力,同時也在遭遇低盈利質量困擾,但不可否認,背靠險資的遠洋在資本層面仍具優勢。

可即便如此,遠洋的日子似乎也並不好過。

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。