匯量科技:連接東西方市場的“賣水人”_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2022-02-18 13:27

程序化廣告龍頭“二次生長”。

程序化廣告龍頭“二次生長”。

2021年全球廣告行業重回增長軌道。

據全球最大的媒體廣告談判公司之一麥格納環球(MagnaGlobal)數據,2021年全球數字廣告(含搜索、社交媒體、橫幅和數字音頻廣告)銷售額增長了1050億美元,達到4420億美元,增速提升31%。

另一方面,中國互聯網廣告行業同期增速肉眼可見的下滑。根據《2021中國互聯網廣告數據報告》顯示,互聯網行業實現廣告收入5435億人民幣(不含港澳台),同比增長9.32%,增幅較上年減緩4.53個百分點,已現疲態。

從互聯網大廠數據來看,這一趨勢更是明顯。騰訊、抖音和百度的廣告業務在2021第三季度都出現了增速放緩甚至負增長的狀況。

值得注意的是,匯量科技(1860.HK)(以下簡稱“匯量”或“公司”)的廣告業務卻出現了逆勢連漲。

作為一家面向全球的移動互聯網技術平台,匯量的主要業務模式,是利用移動廣告平台及分析平台,提供包括程序化廣告投放在內的服務,同時為APP平台提供用户獲取及變現服務。匯量根據廣告投放效果及增值服務收取相關費用。

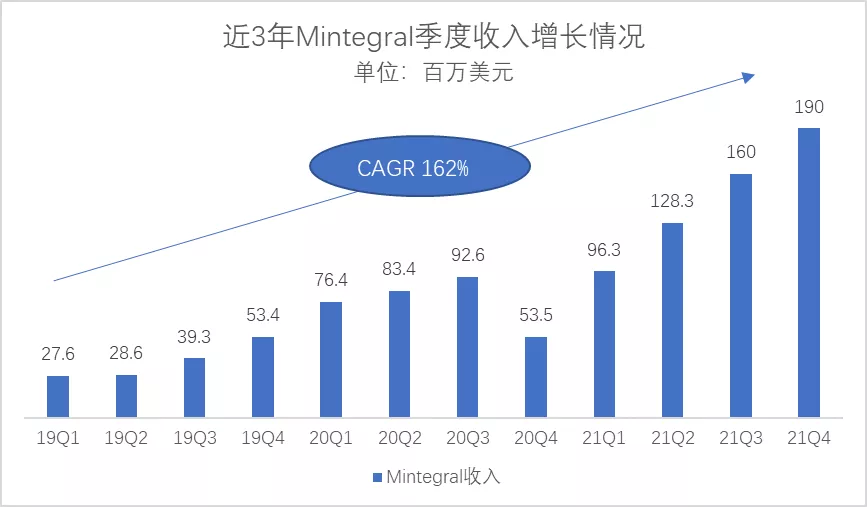

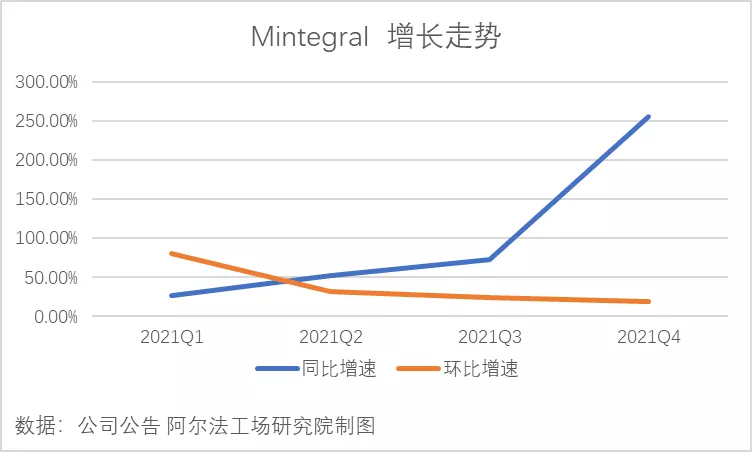

程序化廣告業務是匯量科技的業務重心。在2021年四個季度中,承載匯量該業務的Mintegral平台實現了收入四連漲,其中Q4同比增長了256.34%,全年則增長了88.19%。

來源:阿爾法工場研究院整理

2022年1月31日,匯量科技(01860)發佈公告稱,將於2022年2月22日召開股東特別大會,就出售媒體專業策劃與採購業務、以及修訂受限制股份單位計劃(“RSU計劃”)的相關議案展開審議。

在這一動作之後,業務核心更加向程序化廣告業務集中,可以想見,毛利水平也將隨之提高。

能跑贏全球和中國市場,匯量持續、高速增長背後的驅動因素可以歸結為:業務全球化的分佈,讓公司可以憑藉海外市場的優勢,服務中國互聯網企業出海需求,對沖客户國內市場增速下滑的影響。

以營銷為切入點、深入行業SaaS生態的發展路徑;以及最近剝離媒體代理、聚焦程序化廣告主業等等,這些都使得匯量能夠緊緊抓住目標客户,不斷實現長尾業務新增量。

國內互聯網企業出海首選服務商

發展二十餘年後,中國互聯網長期賴以生存的模式走到了十字路口。

一方面,截至2020年12月,我國網民規模為9.89億,互聯網普及率達70.4%,其中手機上網比例為99.7%,幾乎碰觸到滲透率天花板。

根據阿里巴巴2021財報,中國零售業務用户規模僅增加1700萬,而在2019財年則超過1億。

與此同時,互聯網大廠其他支柱業務增長空間也在逐漸縮窄,如遊戲,近三年版號獲批數量呈現連續下滑的趨勢。2019年尚有1570款獲得版號,2020年縮減至1316款,2021年只有775款。

一切情況都指向一個事實:曾觸手可及的“低垂的果實”被收割殆盡後,中國互聯網企業不得不另尋沃土。

在突破地區增長邊界策略指導下,海外市場成為了中國互聯網企業眼中的金礦,大廠小廠都加入到了出海大軍中。

還是以遊戲行業為例。谷歌數據顯示,2021年上半年,中國開發者海外遊戲市場收入為81億美元,增速47%,接近海外遊戲市場整體增速24%的兩倍。

海外份額佔比已經達到23.4%,成為全球第一,而在2017年,這個數字僅為10%。

這裏面大多數出海客户,都選擇了匯量。其中一個原因,是匯量早已做好佈局。

2016年,北美地區超休閒遊戲崛起,巔峯時刻,除了少數的爆款遊戲,榜單前20名全部被超休閒遊戲佔領。

就是在此時,匯量抓住了機會並把業務聚焦在互動廣告,如對激勵視頻(玩家只要按要求完成遊戲任務,就可獲得獎勵)進行優化與設計。

來源:Mintegral 官網

根據公開市場數據,截止2021年上半年,匯量科技在美洲和歐洲等地區的收入佔比,已從2018年的35.65%提升至67.4%。2021年第三季度廣告主留存率高達85.95%,新增廣告主增長了25.72%。

來源:公司公告

來源:公司財報

Mintegral官網上的Slogan是“連接東西方市場”。出海廠商選擇匯量,很大程度上是基於其對海外受眾及客户需求的深度理解,並能提供行之有效的解決方案。

舉例來説,海外遊戲廠商,會投放相當一部分預算在創意素材上,Mintegral不僅可協助客户解決創意素材,且能通過素材輸出優化系統的算法能力,從而使廣告產品取得更好的運營結果。

匯量曾為Top Games旗下的SLG遊戲《文明霸業》設計了一套互動試玩廣告。

通過一整套打法使用户對這種中重度遊戲學習成本降低,併產生試玩肌肉記憶慣性,最終相比常規視頻廣告的CTR(Click-Through-Rate 點擊率)提升61.08%,CVR(conversionrate 轉化率)提升53.68%,IVR(Impression/Install Rate,單個素材用户轉化率,)提升147.55%。

如果説全球化佈局是緊跟行業發展趨勢,那麼較高的留存率則意味着客户對平台價值的認可,既是核心競爭力的體現,也是未來業務多元化擴展的重要基礎。

美圖、字節跳動、阿里巴巴等均是匯量科技的客户,Tik Tok、美圖秀秀出海合作也會到找匯量。

截圖取自Mintegral全球客户寄語的視頻

技術+創意“組合拳”

從上世紀紐約麥迪遜大街上的 Mad Men(引自美劇《廣告狂人》,泛指廣告創意人員),用腦中創意決定一切的時代,到本世紀 Google 的 Math Men讓數據和算法決定廣告效果。廣告行業已發生數個維度的躍遷。

匯量從算法出發、圍繞算法進行投入,除了在雲端部署龐大的算法集羣,阿里媽媽展示廣告的算法負責人朱小強於2021年加入匯量擔任首席人工智能官,持續支持算法迭代。這樣的手筆在第三方廣告平台亦屬罕見。

技術是業務增長的基石。但構建廣告平台業務競爭力的護城河,不能只有優秀的算法。如同木桶原理,一枝獨秀並不能解決根本問題。

如何實現全局最優解?匯量給出的答案是“算法與創意的共振”。

2017年DCO((DynamicCreative Optimization,動態創意優化)技術在淘寶雙十一大放異彩,上千萬張圖片和文案被實時個性化,系統按照轉化效果分配用户流量。

從最早的圖文創意、到目前的“大盤”視頻創意,再到終端轉化率更高的“小眾”互動創意,匯量很早就把DCO技術應用於後者。

Mintegral平台的算法將一套不同元素排列組合成多套不同體驗的創意,並追蹤轉化效果,再將預算動態分配到高轉化率元素組合,使客户廣告的ROI持續得到提升。

這個DCO概念相當於什麼?

它不是根據用户歷史行為推薦同類產品的簡單營銷算法,而是將所有廣告素材元素任意組合、小範圍試用後,確定哪一個組合的ROI最高,之後擴大推廣範圍、進一步優化,並最終實現動態廣告效益最大化。

這個過程中要算法的參數舉例:

1. 選擇哪一個APP。

2. App裏選擇哪一個廣告位。

3. 廣告位上選哪一種廣告形式。

4. 廣告中選擇哪些廣告元素和組合。

5. 算法動態反饋組合的投入產出比,並篩選、優化創意組合。

Mintegral內部系統會不斷迭代算法,以提高用户點擊率和轉化率。相比於傳統的程式化創意(programmatic creative)通過歷史數據挖掘用户興趣、再投放相似廣告的算法,Mintegral的技術門檻可以説高出一代。

Mintegral 用算法和創意素材之間的相互優化形成持續的正向反饋,並不斷迭代,使Mintegral的系統能力處於行業領先。

匯量科技的增長動力正在於此。

來源:公司官網

在2021年的四個季度裏,Mintegral的季度增速呈現持續增長的趨勢,收入規模從0.96億美元增長至1.9億美元。第四季度收入更是同比大增256.3%。

與競爭對手比較來看,早在2020年,Mintegral的收入增速就已超過AppLovin、ironSource和Unity,Mintegral在商業模式和技術方面具備獨有的差異化優勢,是贏得客户青睞的關鍵原因。

首先,Mintegral的打法更契合行業的特點。

一直以來,移動應用生態具有市場高度分散的特點。如谷歌Play Store有超過287萬應用程序,Apple App Store中有196萬的應用程序,僅遊戲應用就有130多萬款之多。

對移動應用開發者來説,既要專注產品的開發與迭代,也要在高度競爭的市場中脱穎而出。因此,開發者們迫切需要集成式、一站式的工具來減輕負擔。

在痛點明確的情況下,Mintegral為開發者們提供了覆蓋營銷端的解決方案。

與之相比,匯量科技的美國同行Applovin選擇了另一條路。Applovin業務覆蓋範圍橫跨移動應用推廣和遊戲開發兩個領域,“既做裁判也做運動員”。

AppLovin主要收入來源為內容業務和營銷軟件業務。其中,內容業務主要是AppLovin自有以及合作的手機遊戲業務。

該業務起步於 2018 年,通過資本運作的方式與全球14 家遊戲工作室合作,擁有200多款手機遊戲和近4000萬的DAU,他們在2020年為Applovin貢獻了51%的收入。

對比來看,匯量科技堅持了移動應用行業“賣水人”的定位,其獨立第三方的身份,更符合開發者的利益,更易於被廣大開發者所接受。

另一方面,匯量開始精簡業務。根據公司的最新公告,公司決定整體剝離媒體代理業務,優化業務結構。

1月31日,匯量科技發佈公告稱,將於2022年2月22日召開股東特別大會,就出售媒體專業策劃與採購業務、以及修訂受限制股份單位計劃(“RSU計劃”)的相關議案展開審議。

用大白話解説匯量的公告內容,就是將傳統的、低毛利、資金佔用量大的媒體代理業務轉移出上市公司平台,聚焦主業、提高運營效率。同時,因換股而擴大的期權池能夠吸引並留用更多核心人才。

更重要的是,匯量將剝離所有代理業務,全面專注程序化媒體平台。

用NRR估值法重新審視匯量

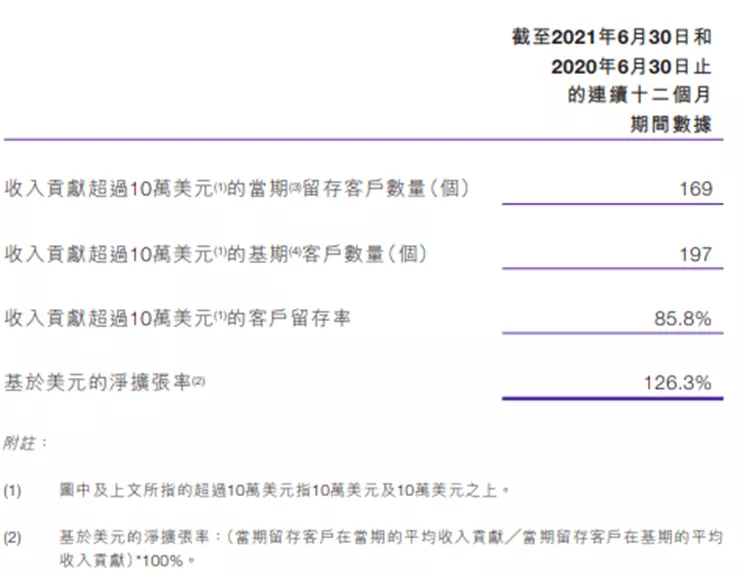

在這裏,我們引入收入留存率這個指標,進一步觀測匯量。NRR(Net Revenue Retention,淨收入留存率)現已成為美股SaaS公司價值評估的重要手段。

等匯量財報中沒有NRR,但給出了一個類似的數據NER(Net expansion value,淨擴張率),這兩個數字是一回事嗎?

按照財報中的描述:淨擴張率NER是當期留存客户在當期的平均收入貢獻,除以當期留存客户在基期的平均收入貢獻得到的比率,而NRR是指當期產生的上期付費客户收入除以上期付費客户收入。

這兩個概念非常相似,因此,可以粗略把匯量的NER當做NRR來用。

優秀公司的NRR始終保持在一個較高的水平,大多數 NRR>100%,如大家熟悉的SAAS公司Snowflake的NRR>160%、zoom>130%、Cloudflare>120%。

而截至2021年上半年,匯量的NER為126.3%,和這些公司差不多在同一水平。

一個常見的使用NRR/NER法給公司估值的計算公式是:

EV(企業價值)=ARR(企業年收入)*ARR multiple(上市公司通用的年收入倍數,類似行業P/E)*Growth rate(年增長率)*NRR(收入淨留存率)。

套用各參數一下,比如:

1、匯量Mintegral平台業務的2021年營業收入是5.74億美元,因此這裏ARR為5.74。

2、近三年匯量的營業收入年複合成長率是162%,即Growth rate=1.62。

3、2020年淨收入擴張率NER為126%,假設匯量將繼續保持這樣的一個NER水平。

4、根據美國SaaS研究機構(同時也為成長期SaaS公司提供債權融資服務)SAAS Capital給出的上市公司的平均ARR 倍數在12(非上市公司)至16.6倍(上市公司)。

來源:SAAS Capital

計算後發現,即使在匯量公司剝離媒體代理業務之後,Mintegral可支撐的估值仍在140-195億美金之間,也就是説,即使匯量沒有上市,其估值也應超過當前的108億美元的市值,想象空間很大。

這樣的估值方式,從另一個角度重啓了對匯量的成長性認知。

應對蘋果的隱私保護和個人隱私保護法

在2020年4月,蘋果更新了IDFA(廣告標識符,是蘋果系統上唯一的設備標識,本身就是為了移動營銷廣告而產生的)政策,開發者可以基於此對用户的進行建模(喜好、需求等),從而更高效地推送廣告。

而新政實施後,只有用户選擇“授權同意”,開發者才能將IDFA用於廣告追蹤。

儘管有人對蘋果的“保護隱私”説辭表示懷疑,但新政對廣告行業的影響是實實在在的。據Post-IDFA Alliance成員 Single的統計結果顯示,只有16.8%的用户選擇了接受廣告追蹤。

IDFA新政早就有跡可循,甚至帶來更為深遠的影響:未來並不排除還會進一步加碼。

2017年,蘋果率先在 Safari 中限制了Cookie (可以記錄用户個人信息,有助於用户建模)的使用。谷歌瀏覽器Chrome 也跟進了這一策略,最終只有不到10%的用户確認允許網頁使用 Cookie。

IDFA對移動廣告的影響現在兩方面。首先是歸因統計,通過追尋數據,開發者能知道點擊廣告的來源是哪款App;其次是用户畫像,通過App使用軌跡,明確用户的喜好,藉此定製針對用户的投放方案。

總結起來,蘋果IDFA新政對於移動廣告行業的影響體現在對用户數據獲取側的收緊。而這種收緊恰恰會從數據方面對歸因分析和用户畫像等行為造成負面影響。

因此,擺脱對IDFA的依賴,已經是移動廣告行業的必選項。在這方面,匯量科技早在2019年就開始佈局。

從2019年中旬開始,Mintegral逐步側重於用户即時興趣的建模和預估,並在動態創意調校上投入了大量精力。如通過用户瀏覽的上下文信息對用户進行建模,並預估用户的需求。如此一來,就減少了對IDFA的依賴。

技術路徑的精準判斷,讓匯量科技的增長模式更具韌性。

2021年4月發佈的iOS 14.5中,蘋果開始實施IDFA新政,Meta(原Facebook)遭遇壓力,ROI也在下跌.

但Mintegral在隨後的5月和6月仍保持持續性增長,分別取得了0.45億美元和0.49億美元的收入,隨後每個月屢創新高, 並重新進入超休閒遊戲市場廣告佔比前三。

SaaS生態初見雛形

從成長路徑看,匯量從廣告出發又不止於廣告,發展方向表現出了一個不同尋常的趨勢。公司業務範圍早已超越單純營銷,這點從公司成立至今僅有的兩筆收購案中就可以看出一絲端倪。

2016年,公司收購了歐洲移動遊戲數據分析平台 GameAnalytics,該平台專注為全球獨立遊戲開發者、遊戲發行商提供遊戲分析工具。相比於匯量,他的顆粒度更細,如遊戲過關升級的分析與洞察。

匯量科技2020年財報顯示, GameAnalytics 平台觸達的月活用户達到19.4億,接入的活躍遊戲數量接近10萬款。

2021年,公司收購了熱雲數據,後者是國內領先的第三方移動監測和營銷科技服務商。

產品覆蓋統計分析、廣告效果監測、廣告投放管理、創意洞察、廣告防作弊等領域,擁有覆蓋移動廣告投放全生命週期的營銷管理體系。

在此之前,匯量科技的能力集於營銷端,熱雲數據和GameAnalytics,一個幫助匯量拓寬了營銷服務的覆蓋面,一個加大了公司在遊戲領域的服務縱深。公司也在擴展新的垂類,如重度遊戲、電商等。

來源:公司官網

除此之外,匯量科技又在2020年推出雲計算業務品牌SpotMax,旨在為移動應用開發者優化雲計算資源的使用效率,避免受波峯的影響。目前,公司已經與阿里雲達成了合作。

覆蓋面的“橫+縱”,表明公司有志於以算法+創意為抓手,逐步拓深覆蓋移動應用行業的SaaS生態。

因此,無論是從業務的橫向覆蓋範圍,還是縱深的角度看,“平台”二字僅能代表匯量當下的價值。考慮到其業務縱深,生態效應才是公司的真正價值。

在互聯網行業,產品企業估值十億美金,平台級別估值百億美金,生態級別往往是千億美金。

無論是早期的GamesAnalytics,還是熱雲數據,或是目前推出的Spotmax,都是匯量在目前的客户基礎上繼續深挖價值的嘗試,這也和全球行業步調保持一致。

同時,經過這次剝離重組,匯量的業務核心更加突出,程序化廣告業務、開拓國內市場和向中重度遊戲及更多垂類擴展戰略 ,必將帶領更多中國互聯網企業“捕獲”全球用户的關注力。

匯量成立至今不足十年,雄關漫道,路已在腳下。