1.3億訂閲用户,公園業務恢復,百年老店迪士尼“鈔能力覺醒”!_風聞

极客电影-极客电影官方账号-2022-02-18 09:49

2022是成立於1923年10月16日的迪士尼即將邁入百年華誕的一年。

△ 迪士尼公佈了自己100週年慶典的LOGO

公司上週公佈了新財年第一季度財報,為這家“百年老店”帶來了閃亮的“開門紅”!

01

流媒體大勝

流媒體服務Disney+ 是迪士尼最重要的新業務增長點,沒有之一。

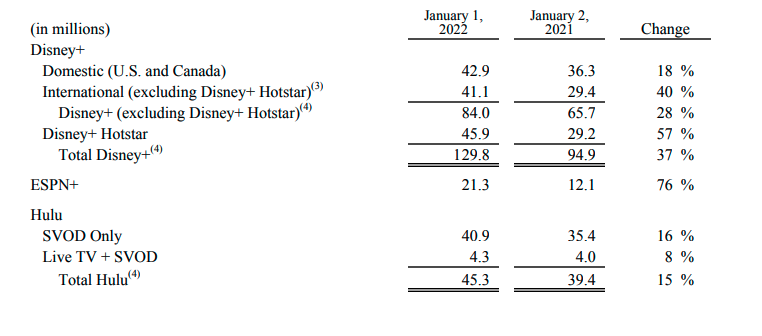

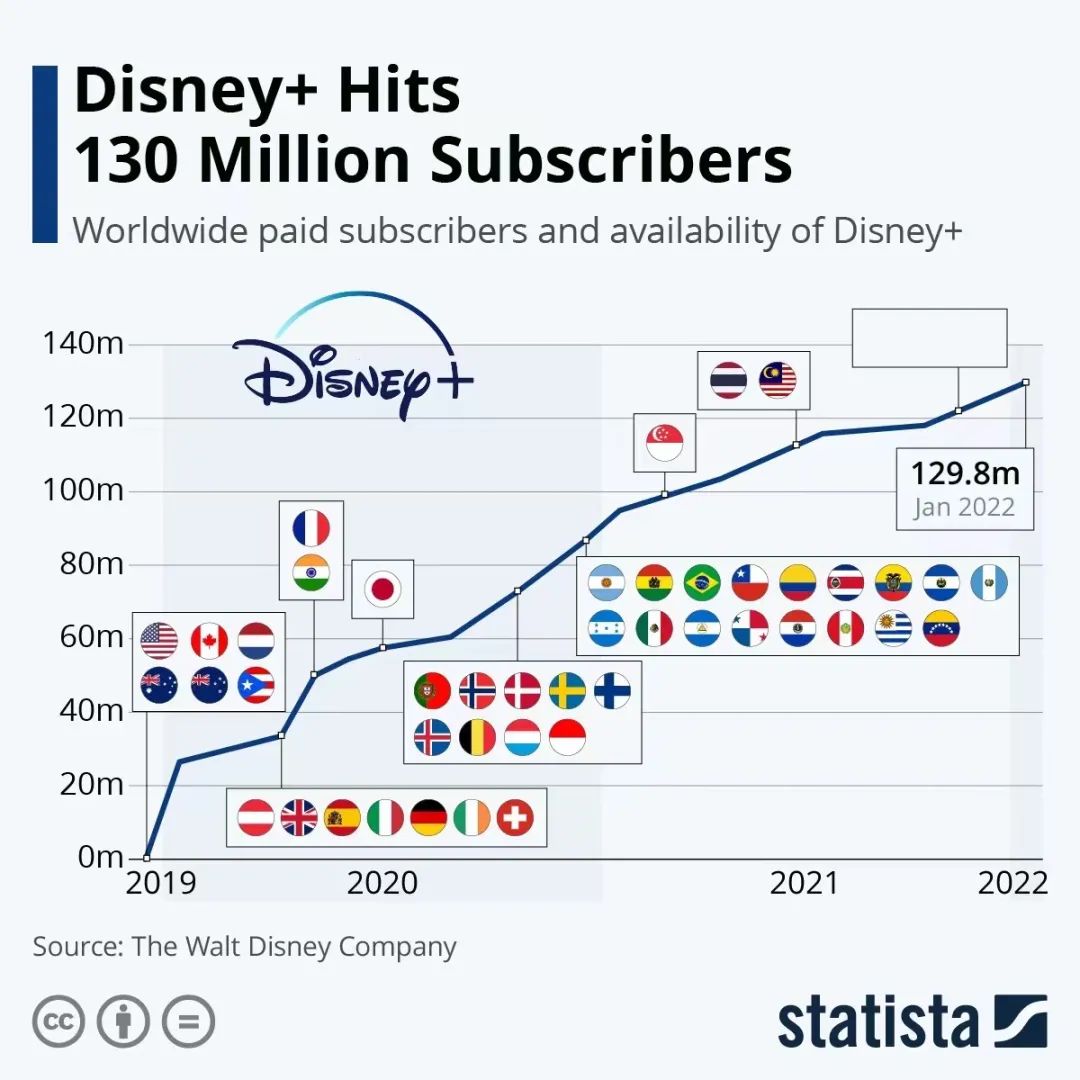

在全球範圍內,Disney+ 的用户數已達1.298億;對於一個剛剛推出兩年多的新服務來説,這個增長速度是非常驚人的。

△ 上線才兩年多,Disney+已經成為“坐擁1.3億註冊用户”的流媒體巨頭

除了“2019年年底剛上線”,以及“2020年3-4月份美國爆發疫情”用户增長有兩個陡峭上升之外,其它時間增長都相對平穩。

增長穩定就意味着儘管有了近1.3億用户,但市場天花板還遠沒有摸到(Netflix全球用户數為2.2億),新用户增長帶來的業務成長還很有潛力。

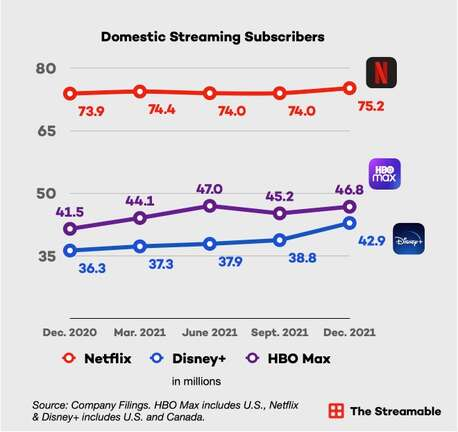

如果聚焦客户價值最高的北美市場,Disney+的用户增長也很迅猛。

截至 2021 年底,Disney+ 擁有 4290 萬北美用户(美國+加拿大),高於 2020 年底的 3630 萬;

年同期(YoY)增加了18.2%的新用户,顯示市場空間仍然很大。

與此相對應的是,Netflix在北美地區的新用户增長已經大大放緩,年增長只有120-130萬。目前Netflix 90%的新用户增長來自於海外地區,公司需要通過提價來拉動北美地區的業務收入增長。

Disney+ 與其他主要流媒體服務相比如何呢?

截至 2021 年底,Netflix 在美國和加拿大擁有 7520 萬訂户,高於 2020 年底的 7390 萬訂户——從絕對數量來看Netflix還佔有優勢。

另一個強勁對手是華納媒體(Warner Media)的HBO Max。

HBO的流媒體業務要遠遠早於Disney+,而且這幾年一直背靠母公司AT&T,所以目前 HBO Max 的北美用户數仍高於 Disney+,為4680 萬,增速目前也是兩位數(年同期增加12.7%)。

如果我們從迪士尼公司的角度考慮,即除了Disney+ 之外再加上 Hulu + Live TV 捆綁服務的話,那華納媒體和迪士尼在流媒體用户規模上大致相同。

△ Disney+ 與 Netflix 和 HBO Max 訂閲用户增長比較

另一個不能忽視的對手是維亞康姆哥倫比亞廣播公司 (ViacomCBS)。

作為擁有《生活大爆炸》、《CSI》、《NCIS》、《黃石》等一系列熱門劇集的媒體巨頭,它旗下的 Paramount+ 和 Showtime OTT 在2021 年三季度結束時擁有全球 4700 萬訂閲用户。

從用户規模來看,目前 Paramount+ 與 Disney+ 還有差距。

就像其他流媒體服務一樣,Disney+ 的大部分增長來自北美以外的地區,尤其是非英語國家的新興市場。

從前面的用户增長圖(圖一)就可以看到,Disney+ 在全球主要市場推出服務的速度是非常迅速的。

在過去一年裏,Disney+ 的國際訂户增長了 40%:從 2940 萬增加到 4110 萬。這是一個非常亮眼的成長速度。

不管怎麼説,目前流媒體市場的老大還是Netflix。

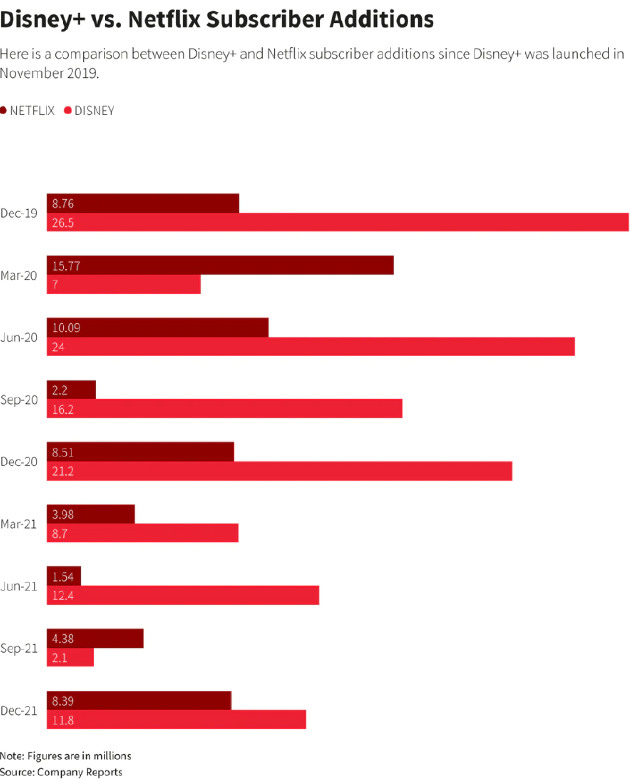

Netflix流媒體業務開展於2007年,比迪士尼領先十幾年;當2019年四季度迪士尼推出自己全新的流媒體服務Disney+時,Netflix已經有了1.5億付費用户。

迪士尼要想追上甚至趕超Netflix,用户增速是最為重要的一環。

△ 從2019年四季度開始 Disney+ 和 Netflix用户淨增的數量比較

在服務剛剛發佈的季度, Disney+ 輕鬆地獲得了和Netflix相比近三倍的用户增長在隨後的一個季度,Netflix將淨增優勢輕易奪回

進入疫情後,Disney+開始完爆Netflix。連續五個季度獲得了壓倒性優勢。尤其是2021財年三季度,Disney+ 用户淨增是Netflix的8倍

或許是 Disney+ 用户增長用力過猛,2021財年四季度 Netflix再次贏回一季

隨後 Disney+ 再次反超

從過去兩個財年的用户淨增來看,Disney+基本上取得了壓倒性的優勢,始終確保自己與Netflix的用户基數差距在快速減少。

按照這個發展速度持續下去,迪士尼壓倒Netflix成為全球流媒體一哥是大概率事件,到時市場對於迪士尼的估值一定會有明顯的增加——這就是財報數據公佈後迪士尼股價迅速上漲的重要原因之一。

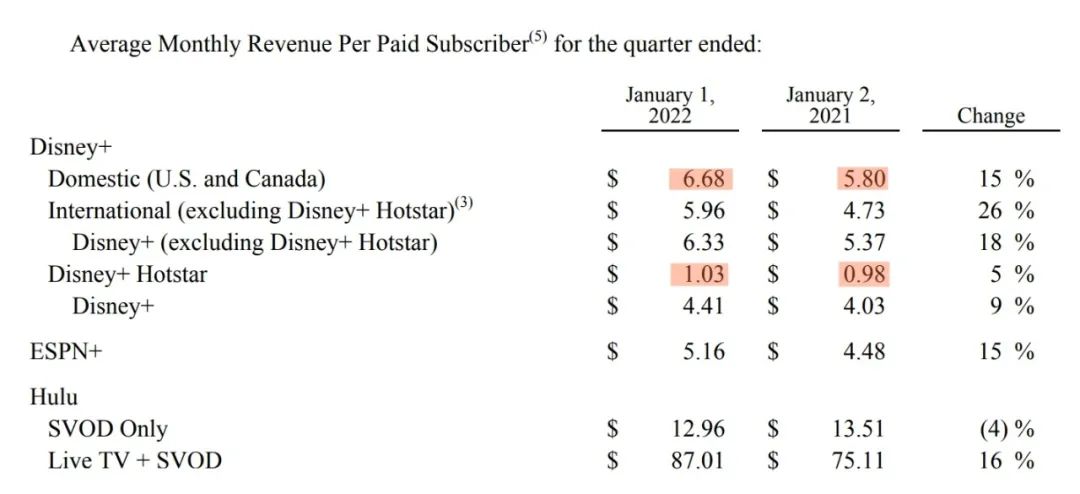

除了用户數量在快速增長,Disney+ 的户均收入也在穩步提升。

△ Disney+ 2021和2022年收入情況對比

財報中的數據顯示,Disney+在北美的户均月收入為6.68美元,比一年前增加了15%;

而國際户均月收入從4.73美元迅速提升至5.96美元,相當於去年北美用户的水平,顯示了Disney+ 國際用户的潛在價值。

而針對印度等國家的專用低價套餐Disney+ Hotstar,户均月收入從不足1美元上升了5%,達到1.03美元。

這顯示由於國民收入水平所限,這些地區的户均收入暫時很難有較大的增長。

02

內容後勁十足

從過往數據來看,新內容的製作上線是Disney+ 用户增長的重要動力,也是用户活躍的核心驅動。

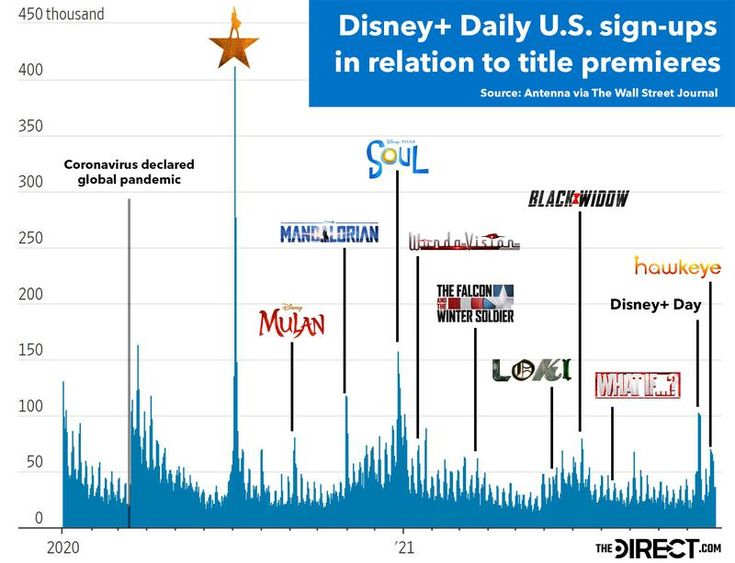

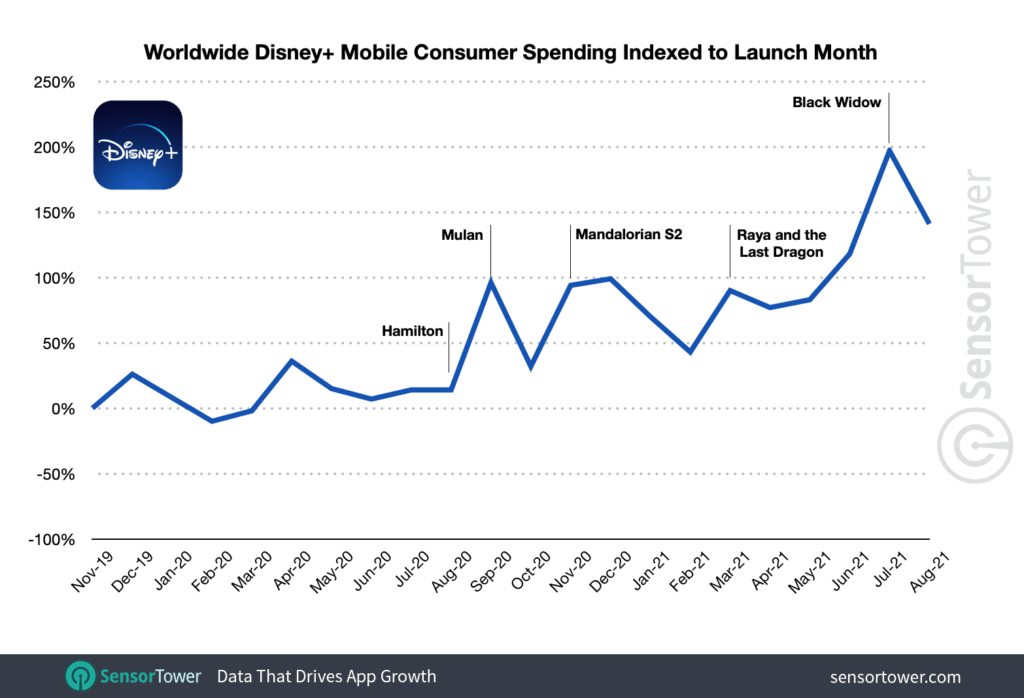

下圖為2020年至2021年美國用户訂閲Disney+的每日數據。

可以看到,單日新增用户峯值超過41萬就是音樂劇電影《漢密爾頓》發佈的當天;

其次就是《心靈奇旅》帶來的單日新增超過15.8萬,幾乎和新冠疫情爆發帶來的拉新效果相當。

其它拉動新增用户高峯的還有熱門影視新作《花木蘭》、《曼達洛人》、《黑寡婦》、《獵鷹與冬兵》、《洛基》等上線的時間點。

可以説,迪士尼就是依靠一波又一波熱門電影/劇集吸引新用户付費訂閲的。

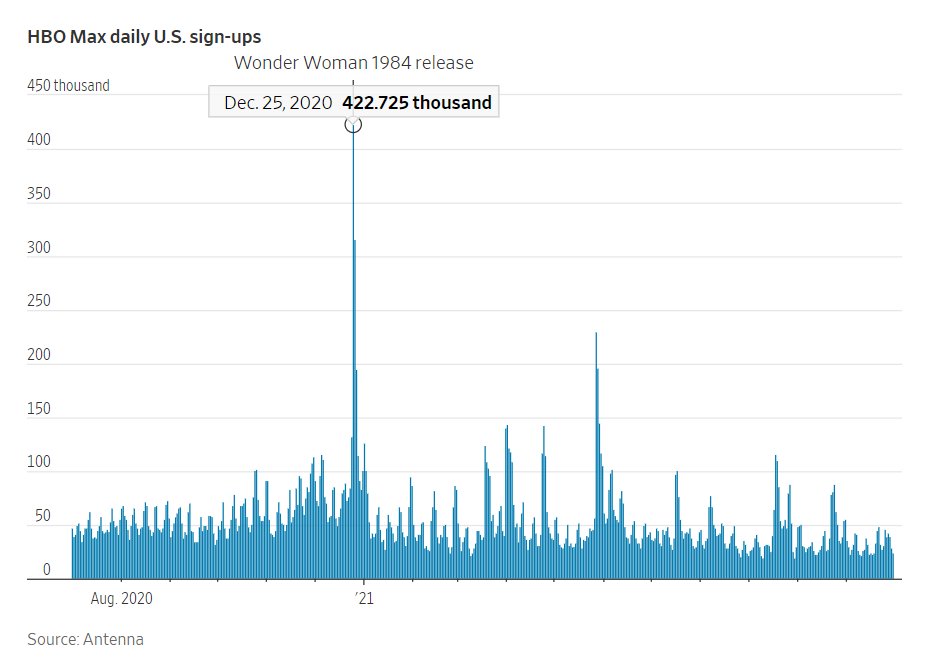

類似的的情況也出現在 HBO Max 和 Apple TV+ 上:一部 《神奇女俠1984》就 為 HBO Max 在2020年聖誕節當天帶來了42萬新增用户。

△ 2020年12月25日《神奇女俠》上線時的新增用户

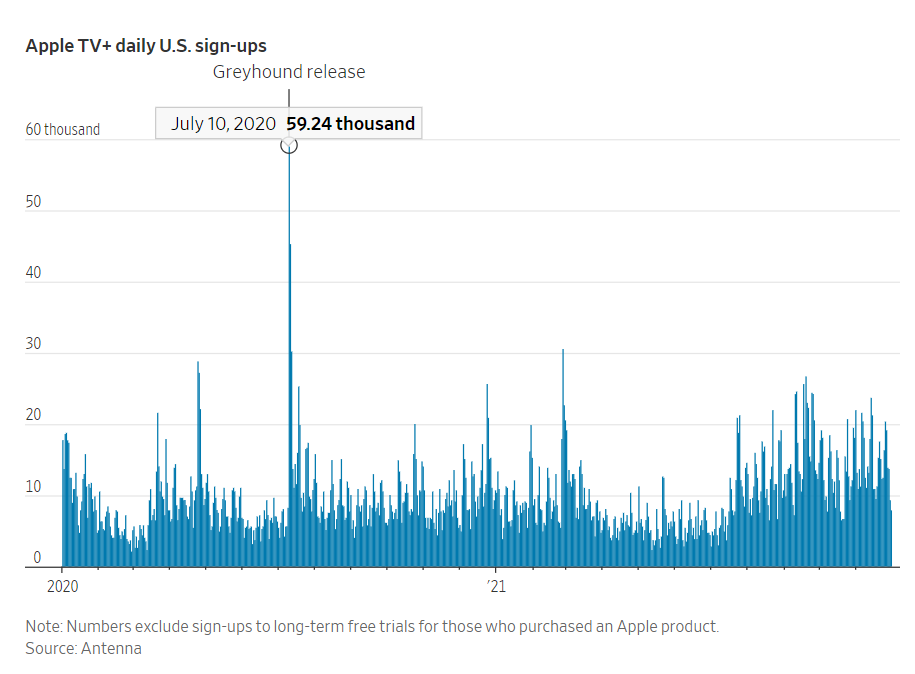

過去兩年 Apple TV+ 的王牌則是湯姆漢克斯出演的二戰電影《灰獵犬號》——單日帶來了5.9萬新增用户,不枉蘋果從索尼手中買下影片流媒體播放權花費的7000萬美元巨資。

△ 2020年7月10日《灰獵犬號》上線時的新增用户

新用户被王牌劇集刷刷刷地吸引訂閲之後是不是就高枕無憂了?答案是否定的。

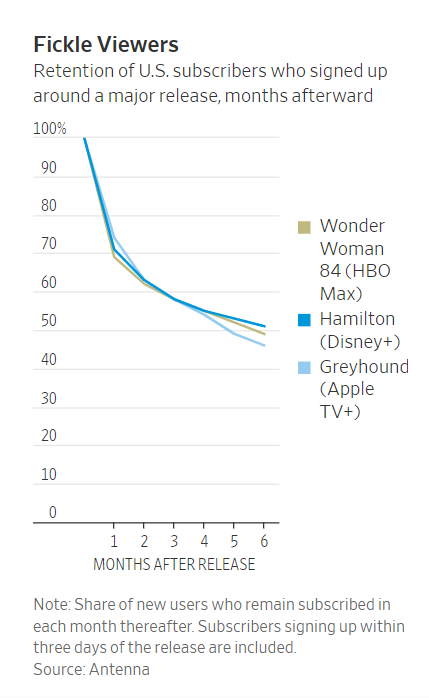

新用户在看完那一部心心念唸的熱門劇集後,往往會迅速離開,尤其是那些只訂閲1-2個月嘗試使用的,沒有更新鮮的內容是拉不住他們的流失腳步的。

根據市場調查公司 Antenna 的數據,在 Disney+ 發佈《漢密爾頓》吸引創紀錄的41萬名新用户後,近 30% 的新用户在隨後一個月就流失了。

類似的情況同樣也出現在HBO Max和Apple TV+,三者的熱門劇集新用户留存曲線是如此接近:

次月用户流失基本都為30%,6個月時新用户留存率已經不足一半。

所以不斷推出新內容是確保用户留存的關鍵,也是各家流媒體平台的核心競爭力。

新用户留存受新內容的影響很大,在用户活躍度方面,新作品也體現出至關重要的作用。

Disney+ 的用户活躍曲線顯示,《花木蘭》,《曼達洛人》第二季,《尋龍傳説》,《黑寡婦》等熱門內容推動了用户活躍的一個又一個高峯。

△ 新內容帶來了一個又一個用户活躍峯值

由此看來,流媒體平台的競爭是一個馬拉松式的比拼過程。

如果沒有新內容的不斷推動,新用户的慣性增長是相對緩慢的,而之前付費的在網用户則會隨着時間的推移快速流逝。

這和幾年前在Netflix平台上體現出的用户特徵已經有很大不同。

2018年《辦公室》一部劇集就佔據了Netflix近3%的平台總播放時間,《老友記》和《實習醫生格蕾》則各佔近2%的平台總播放時間;

現在的新用户已經不是那些早期的流媒體老友們,只盯着經典劇集,他們要看新片,看新片!

新片哪裏來?要不依靠強大的原創團隊製作出來,要不從以前的大IP衍生出來。

而在過去的幾年裏,後者更成為目前電影生產的主流方式。

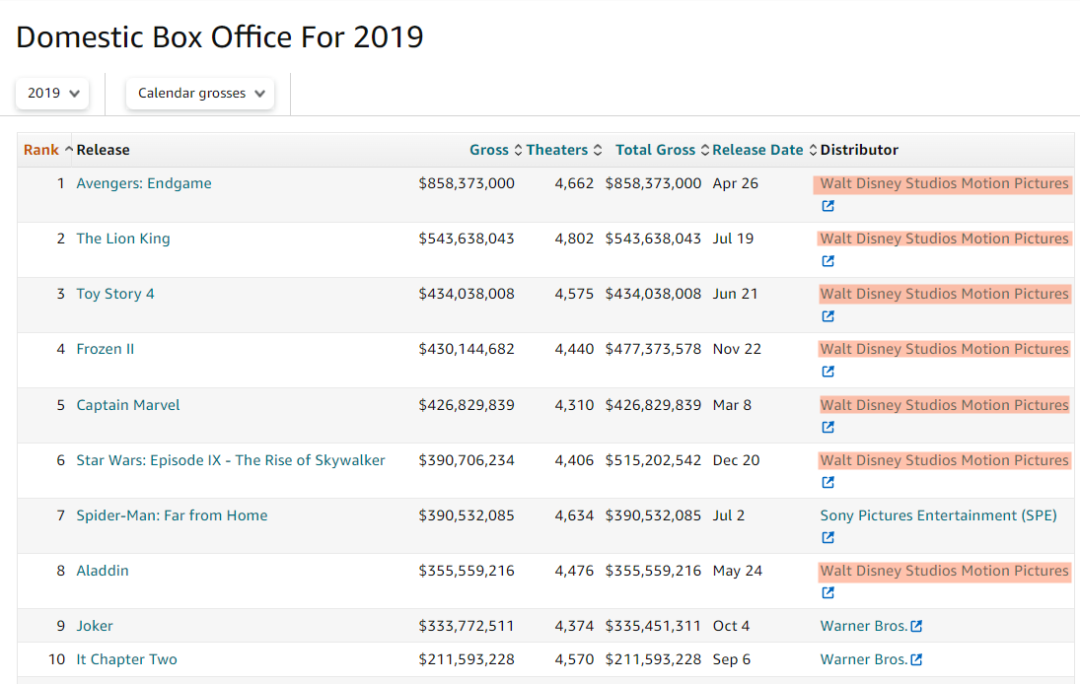

2021年美國票房十大影片中,《蜘蛛俠:英雄無歸》、《尚氣與十環傳奇》、《毒液2》、《黑寡婦》、《速度與激情9》、《007:無暇赴死》等等無一不是基於原有的大IP衍生出來的。

△ 2021年北美電影票房排行

2019年呢,《復仇者聯盟4》、《獅子王》、《玩具總動員4》、《冰雪奇緣2》、《驚奇隊長》、《星球大戰9》、《蜘蛛俠:英雄遠征》、《阿拉丁》……完全是被超級IP支配的一年——“迪士尼出品”橫掃前六大,前十大佔據了七位。

△ 2019年北美電影票房排行

迪士尼“輕蔑”地朝各位對手一笑,“問蒼茫大地,誰主沉浮?——姆們姆們姆們!”

有讀者要問,二姐夫你為什麼跳過2020年,要用2019年的票房數據説事啊?

原因很簡單,2019年才是真實的娛樂媒體世界。

2020年三月的疫情讓整個電影行業進入冬眠狀態,絕大部分大製作影片的上映排期一拖再拖,所以2020年的數據完全不能反映真實的行業狀況。

所以我們回溯2019年,才會發現迪士尼是多麼恐怖的存在,它支配了美國電影票房的最大部分——如果它拿出這樣的水平全力發展流媒體,哪個競爭對手又能夠扛得住呢?

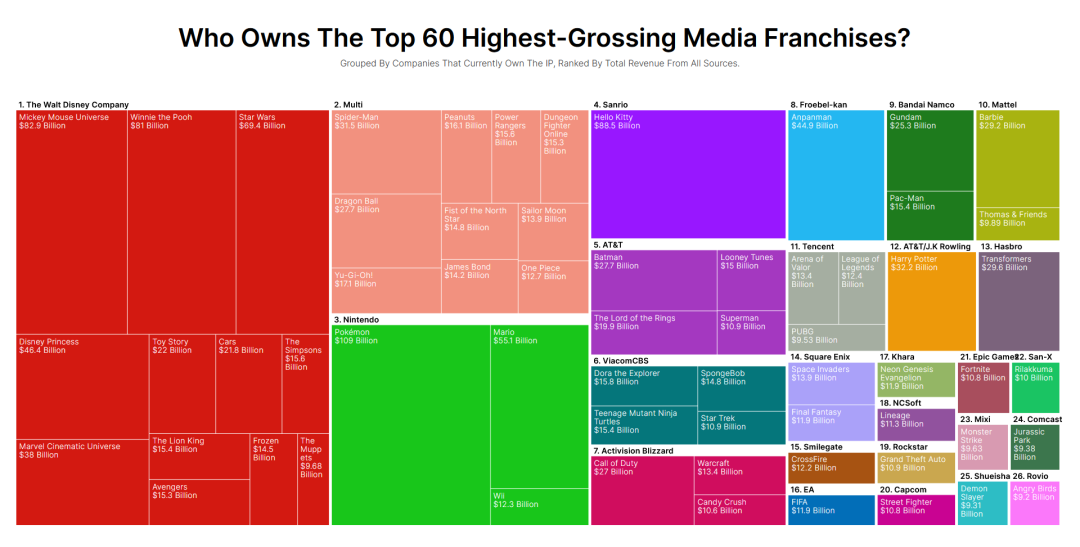

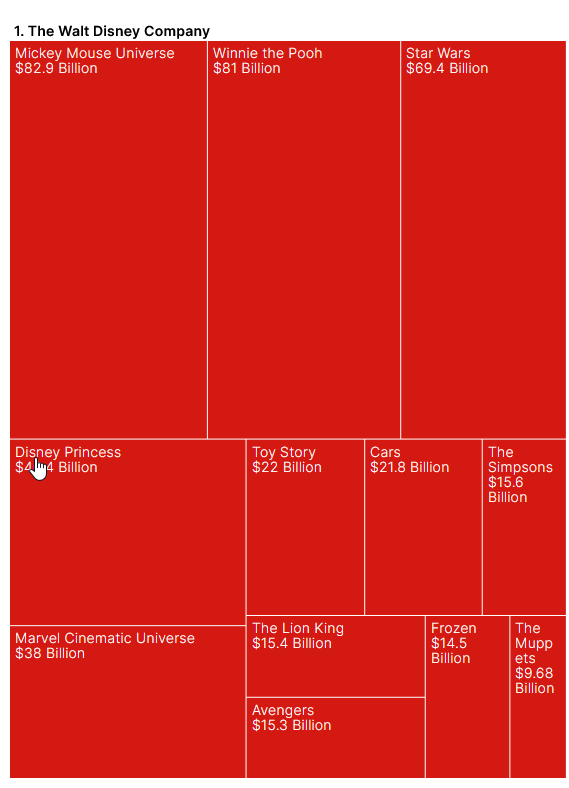

如果我們問問這個世界上到底誰手握最多的超級IP,這裏有一組數據供各位參考。

全球頂級的60大媒體IP中,迪士尼當仁不讓的手握12個,其中包括(美元):

米老鼠系列829億,跳跳虎系列810億,星球大戰694億,迪士尼公主464億,漫威世界380億,玩具總動員220億,汽車總動員218億,辛普森一家156億,獅子王154億,復仇者聯盟153億,冰雪奇緣145億,提線木偶96.8億。

△ 迪士尼的“IP帝國版圖”(點開看大圖)

事實上迪士尼最近也是這麼玩的。

漫威衍生劇《鷹眼》(Hawkeye)是在 Disney+ 上線的第五部漫威劇集了,從 2012年第一部《復仇者聯盟》電影以來,迪士尼已經發行了21部漫威院線影片;

《星球大戰》系列同樣有第三部重要作品《波巴·費特之書》在 Disney+ 上架,這是“星球大戰”系列熱門劇集 《曼達洛人》的衍生劇。Disney+ 現在在“星球大戰”系列裏沒完沒了地挖掘金礦。

一旦疫情得到控制,社會生活重新恢復常態,迪士尼將重新統治電影媒體行業,它手中的超級IP將再次像“母雞下蛋”一樣沒完沒了的生產新作品。

這就是為什麼投資者目前如此看好迪士尼的另一個重要原因。

03

“鈔能力”恢復

流媒體業務是新的收入增長點,內容製作是吸引用户的基石,那原有的“現金牛”業務如何呢?

從這次迪士尼披露的財報數據來看,相當不錯。

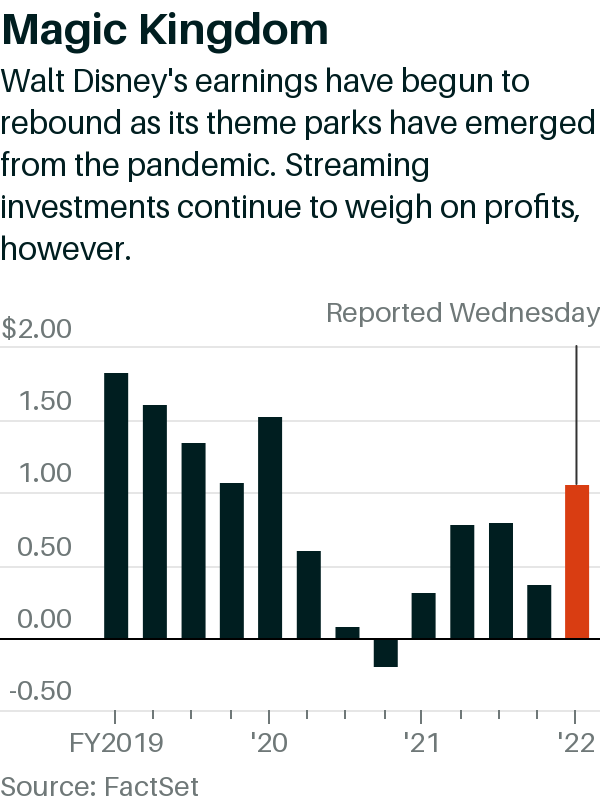

2020財年一季度,迪士尼業務收入209億美元;在歷經疫情影響,2021財年一季度收入下跌至 162.5億美元后,到2022財年一季度,業務收入已經重新回到了218.2億美元,超過了疫情前的水平。

順帶説一句,之前市場對迪士尼業務全面恢復有預期,認為收入將達到 186.3 億美元,但最終的財報結果超出預期17%;而每股收益 (EPS) 市場預期為 0.61 美元,但最終達到 1.06 美元。

這就是財報公佈後迪士尼股價盤後立即跳漲8%的重要原因。

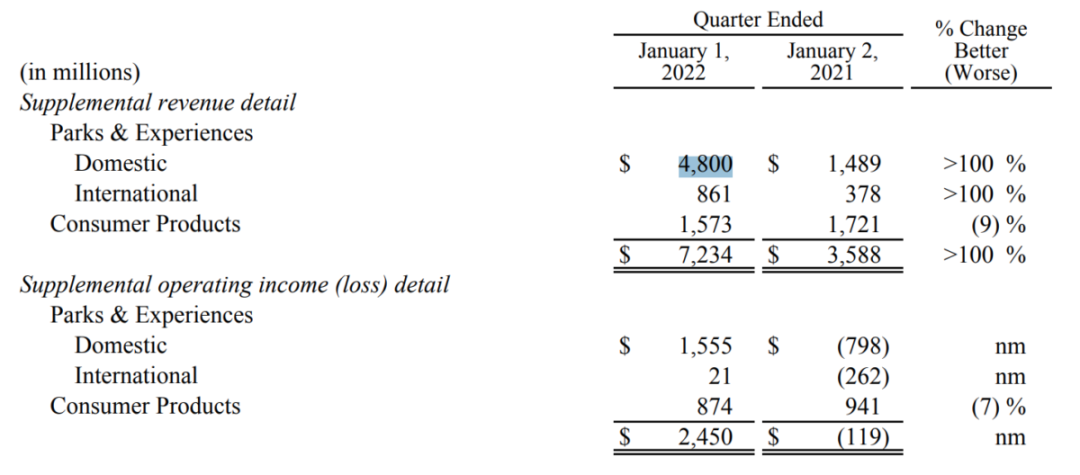

如果我們比較一下迪士尼主要業務板塊的收入就會發現,迪士尼的“現金牛”業務已經全面恢復到疫情前的水平。

最大的收入來源電視網絡(Linear Networks)收入一直受疫情影響不大

主題公園(Parks & Experiences)在全球已經全面開放,收入也回到了疫情前的水平

Direct-to-Consumer就是流媒體業務,也在疫情期間一步一個台階增長

內容銷售/許可(Content Sales/Licensing)目前還沒有恢復到疫情前的水平

消費品(Consumer Products),也就是各種周邊產品的銷售,由於北美和歐洲的大多數迪士尼商店關閉,銷售收入從 17.21 億美元小幅下降至 15.73 億美元

△ 迪士尼各業務板塊正在快速恢復

應該説,市場之前最擔心的就是主題公園業務。

最終公司在市場預期收入為 61.3 億美元的情況下獲得了 72 億美元的收入,比 2021 年第一季度的 36 億美元增加了一倍多,這是迪士尼業務收入反彈最重要的部分。

其中美國國內收入是同期的3.2倍,顯示疫情影響正在全面過去。

△ 主題公園業務業績喜人

迪士尼將主題公園收入強勁反彈歸因於更多遊客參觀主題公園、入住度假村、乘坐迪士尼遊輪,以及遊客消費增加;

人均門票收入增加的部分原因是引入了 Genie+ 和 Lightning Lane,即快速通道。

△ “加錢插隊”服務

我知道很多朋友不喜歡迪士尼這種赤裸裸的掙錢方式,但在疫情後全面爆滿的遊客潮下,這部分“增值業務”帶來的收入也非常可觀。

從公司的盈利水平來看,2022年一季度的每股收益和疫情期間相比有了大大的提高,大致接近2019年四季度的盈利水平。

值得注意的是,迪士尼一季度由於包含了聖誕購物季,通常是整個財年盈利水平最高的季度,所以在社會活動徹底恢復後,迪士尼的收入和盈利水平還將有比較明顯的反彈和回升。

這也是投資者看好迪士尼業績的一個原因。

△ “加錢插隊”服務

即將進入百年華誕,如果“米老鼠帝國”最終可以以亮眼業績在疫情後“涅槃歸來”,這可能又將是一個新傳奇的開始。