暗箱操作的薇美姿,拿什麼上市?_風聞

摩根商研所-2022-02-19 11:24

根據港交所公告,舒客的母公司薇美姿實業(廣東)股份有限公司已於2月9日遞交了招股書。若上市成功,薇美姿將成為港股“國產牙膏第一股”。

國內牙膏市場長期被國外品牌壟斷,高露潔、佳潔士和中華都有着外資背景。隨着中國口腔護理市場規模的日益增長,以及消費者對於國貨的認可程度逐漸提升,國產品牌逐漸嶄露頭角,並被資本青睞。

國內牙膏市場長期被國外品牌壟斷,高露潔、佳潔士和中華都有着外資背景。隨着中國口腔護理市場規模的日益增長,以及消費者對於國貨的認可程度逐漸提升,國產品牌逐漸嶄露頭角,並被資本青睞。

據不完全統計,僅在2021年上半年,國內口腔護理賽道至少發生了33起融資事件,融資總金額逾50億元。在此大背景下,薇美姿衝擊港股“國產牙膏第一股”自然順理成章。

然而賽道火熱也就意味着競爭激烈,薇美姿要想乘東風扶搖直上,僅憑招股書中的業績披露以及聲譽來看,似乎並不容易。

兩大和解,薇美姿上市前的鋪墊之路

薇美姿早已表露出了上市求發展的野心。

在薇美姿2021年初的年會上,聯合創始人曹瑞安宣佈了兩大戰略規劃:短期,要成功上市,成為中國年輕人首選的全品類中高端口腔護理品牌,登頂銷量冠軍;長期,成為8億消費者口腔護理的長期選擇。為此,薇美姿為了籌備上市做了大量的準備,在上市前夕的兩大和解備受關注。

IPO前通過和解消除侵權行為是上市企業的常規操作,類似發行人存在償債風險、發行人設計專利糾紛等侵權行為,審核機構可能會以影響企業持續盈利能力為由否決該企業的IPO進程。

這樣的案例比比皆是,比如小狗電器上市失敗,戴森狀告其專利侵權是重要原因之一,週六福也因商標糾紛IPO被否,舒客牙膏的兩大和解或許就是為了預防最壞情況的發生。

首先就是與“童話大王”鄭淵潔達成“共識”,消除官司或許就是為了防止負面新聞降低主要業務的價值與聲譽,影響企業的持續盈利能力,進而阻礙IPO進程。

在早期,雲南白藥通過“國家保密配方”的招牌切入牙膏高端市場,高露潔和佳潔士等外資品牌紛紛推出高端新品應對雲南白藥的市場侵蝕。薇美姿看準了國貨低端市場仍有廣闊空間的檔口,通過“高端做形象、低端沖銷量”的二元戰略模式迅速鋪開了市場。

到了發展中期,薇美姿限於品牌形象的固化,突破高端市場的難度較大,為此,薇美姿在2015年推出了舒客寶貝品牌,期待定位12歲以下兒童口腔護理這一毛利率較高的業務,彌補高端市場不足的遺憾。

為了進一步打響品牌,薇美姿在2016年將“舒克”直接註冊了商標——防禦性商標,兩年後被“童話大王”鄭淵潔告上法庭,指責薇美姿侵權《舒克與貝塔》。

薇美姿和鄭淵潔的官司從2018年持續到了2021年9月,期間薇美姿敗訴後並不認罰,並將國家知識產權局告到了北京知識產權法院。或許是為了上市的原因,薇美姿不僅和鄭淵潔達成了和解,還與鄭淵潔展開了合作,兩者共同推出了舒克貝塔IP的舒客兒童口腔護理產品。

薇美姿趕在上市之前與鄭淵潔和解並不意外,儘管薇美姿擁有11個子產品,但除了成人基礎口腔護理外,兒童產品線是為數不多能夠成為盈利大頭的子產品。2020年,薇美姿在國內兒童口腔護理市場的市佔率達到了20.4%,位列第一。

在招股書中薇美姿也特意提起提起,“公司面臨品牌極度依賴現有品牌(尤其是對公司的業務至關重要的舒客及舒客寶貝品牌)價值、聲譽及相關性風險”。

薇美姿雖然化解了風波,但並不能改變其侵權並且長時間不承認的事實。從2019年到2021年前三季度,線上渠道收入佔比從37.9%增長至43.3%,薇美姿逐年加大線上營銷的投入。

相對於線下營銷,線上營銷的侵權風險較大,如果薇美姿不改變侵權後立馬認錯的態度,在網民對國產品牌形象日益嚴苛的大環境下,或許會遇到更大的危機。

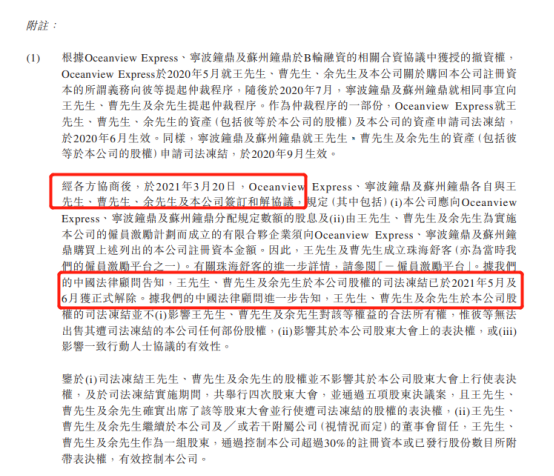

在上市前夕,與薇美姿和解的不僅僅是鄭淵潔這一“局外人”,薇美姿背後的創始人也與股東達成了和解。

創始人與股東曾經產生的糾紛,或許也會降低審核機構對薇美姿的的認定標準。

據招股書顯示,蘭馨亞洲和鐘鼎資本分別於2020年中旬申請司法凍結了3名薇美姿創始人資產,並在2021年3月達成了和解。根據天眼查APP顯示,鐘鼎資本早在2016年就投資了薇美姿。

資本凍結創始人資產的原因在於,王梓權、曹瑞安、餘立濤、杜宏四名高管在2016年通過天津瑞鑫進行了一系列股權操作,疑似套現3億元的同時,還將薇美姿的估值翻了三倍多,從5.95億元漲到了19.5億元,蘭馨亞洲和鐘鼎資本就是最大的利益受損者。

資本凍結創始人資產的原因在於,王梓權、曹瑞安、餘立濤、杜宏四名高管在2016年通過天津瑞鑫進行了一系列股權操作,疑似套現3億元的同時,還將薇美姿的估值翻了三倍多,從5.95億元漲到了19.5億元,蘭馨亞洲和鐘鼎資本就是最大的利益受損者。

類似的情況是否會再次發生,我們不得而知。據公開數據顯示,薇美姿的創始人王梓權和曹瑞安在IPO之前仍持有15.58%、14.96%的股份。

類似的情況是否會再次發生,我們不得而知。據公開數據顯示,薇美姿的創始人王梓權和曹瑞安在IPO之前仍持有15.58%、14.96%的股份。

雖然薇美姿在發展歷史上存在着“花邊新聞”,但已經消除了負面影響,或許本次上市就是薇美姿新的開始。

多元化策略下,薇美姿的左右失衡

單從招股書來看,薇美姿近三年來營收維持在16億元左右,2019年至2021年第三季度,經調整淨利潤分別為0.48億元、1.52億元以及1.29億元,盈利可觀。

但從整個口腔護理行業來看,薇美姿仍存在着三大問題。

首先,薇美姿的品牌定位不明確,主打品牌的競爭力不強、用户記憶點不深,產品過於多元化分散了薇美姿專注於單一品類的精力。

薇美姿勵志於成為中國年輕人首選的全品類中高端口腔護理品牌,並且成為銷量冠軍。然而對於日用消費品而言,從來不是“以多致勝”。就拿薇美姿的主營牙膏來説,除了有“國家保密配方”的雲南牙膏,牙膏的技術含量並不高,真正影響牙膏銷量與定價的是品牌營銷切中消費者的需求。

“美白”是舒客牙膏主打的標籤,但提起美白牙膏,消費者印象最深的是黑人牙膏,這足以説明薇美姿在營銷上的不足。在兒童牙膏上同樣如此,舒客的兒童牙膏也沒有傳播度較廣的廣告詞,消費者對青蛙王子和納愛斯伢牙樂的品牌印象更深。

舒客也曾另闢蹊徑,繞開牙齦出血、牙齒敏感、防蛀牙等其他品牌已經建立品牌形象的領域,發力“早晚牙膏”這一概念,但這一切入點本質上就是偽需求,甚至還存在着智商税的可能,並沒有成為主流。

在做高端的同時又要兼顧低端,並且還開闢了漱口水、水牙線、電動牙刷、牙刷等衍生產品,貪多不精的薇美姿要想成為年輕人首選的全品類中高端口腔護理品牌,或許並不容易。

其次,產品多而不精或許導致了薇美姿在線上營銷上的脱節。

薇美姿曾對電動牙刷給予眾望,是其多元化營收的重要一環,但效果並不如意。綜合來看,不同品牌的電動牙刷在使用體驗上的差異並不明顯,因此,該類高溢價產品真正暢銷的原因在於營銷,華為和小米電動牙刷的成功就是最好的佐證。

再比如,在漱口水這一品類上,“參半”作為新品牌成功的搶佔了市場,而薇美姿作為口腔護理行業的老牌玩家,並沒有取得太亮眼的成績,而“參半”成功的原因也在於營銷切中了年輕用户的需求。

薇美姿的招股書也側面暴露了其在營銷上的缺位。從2019年到2021年 前三季度,薇美姿的主要營收來自於線下渠道,儘管線上營銷持續提高,但線上營收也僅從37.9%增長到了43.3%,增長幅度並不高。

當前的薇美姿,仍沒有擺脱依賴線下商超鋪貨提高銷量的銷售手段,線上營銷仍落後與其他品牌。

隨着年輕用户對國產品牌的認可感逐漸提升,以及年輕人對於口腔護理需求的日益提高,口腔護理行業的未來勢必是年輕人的天下,營銷水平不及其他品牌的舒客,仍需加大力度提高品牌的好感度。

免責聲明

股市有風險,入市需謹慎。文中信息及作者觀點僅供讀者參考,不構成對閲讀者任何形式的投資建議。