水井坊VS捨得酒業,誰是A股川酒"老三"?_風聞

不二研究-2022-02-19 10:14

冬奧如火如荼,酒企營銷激烈。

此前,水井坊聯合中國冰雪大會推出冰雪聯名產品:典藏中國冰雪紀念版和井台中國冰雪紀念版,同時冠名打造首檔中國冰雪全明星談話類節目《水井坊·冰雪中國年》。

而在春節消費戰場,捨得酒業則推出虎年生肖酒“虎歸山野”、 “象歸林海”等文創白酒。

據前瞻產業研究院統計,2021年四川省白酒行業銷售收入佔比為44.19%,佔據國內白酒行業的半壁江山;其最具代表性的是“川酒六朵金花”。

川酒六朵金花中,五糧液(000858.SZ)、瀘州老窖(000568.SZ)穩坐一線高端白酒座椅,劍南春和郎酒因未上市無完全數據,但2021年營業額亦超百億。

作為六朵金花中的次高端白酒代表,水井坊(600779.SH)、捨得酒業(600702.SH)在去年雙雙突破40億營收。

究竟誰是A股上市公司中的川酒“老三”?

「不二研究」發現,從業績上看,水井坊在後疫情時代快速恢復突破;捨得酒業則在復星接棒後浴火重生;從品牌佈局上看,水井坊聚焦單品牌,捨得酒業採用捨得和沱牌雙品牌合力戰略。

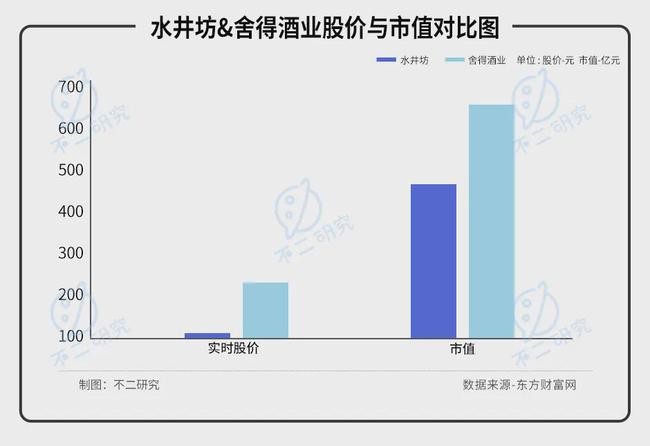

截至2月18日,水井坊報收100.26元/股,對應市值489.26億元;捨得酒業報收200.77元/股,對應市值666.56億元。

次高端川酒“出圈”之戰,水井坊、捨得酒業誰主浮沉?

業績:修復突破VS浴火重生

後疫情時代,水井坊和捨得酒業業績雙雙得到突破。

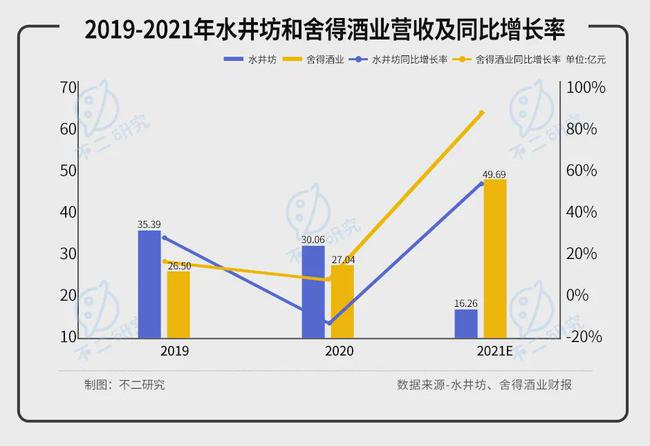

據水井坊財報顯示,2019和2020年度其取得營收為35.39億元和30.06億元,分別同比增長25.53%和-15.06%。顯然,水井坊2020年度受新冠疫情影響較大,業績出現回調。

而水井坊業績預告顯示,2021年其營業收入與上年同期相比增加約16.26億元,同比增長約54%,經測算後2021年營收約為46.32億元。

捨得酒業營收增速與水井坊趨勢類似,但整體高於水井坊。

據捨得酒業財報顯示,2019和2020年度其取得營收為26.50億元和27.04億元,分別同比增長19.79%和2.02%,捨得酒業受疫情影響整體小於水井坊。

捨得酒業的業績快報則顯示,2021年其營業收入同比增長約83.80%,經測算後2021年營收約為49.69億元。

捨得酒業的營收自2017年被超越後重新超越水井坊。

細究其原因,營收大幅上升除了兩者都有的疫後修復邏輯外,捨得酒業營收重新超越水井坊的原因還在於2016-2020年期間天洋控股入主期間改革過於激進,困擾捨得酒業多年的庫存壓力並未得到改善。

2021年復星集團接棒捨得酒業,經營管理步入正軌,渠道信心恢復,捨得酒業浴火重生,業績開始高速增長。

從盈利能力看,捨得酒業與水井坊相差不大。據水井坊和捨得酒業的業績預告顯示,水井坊2021年歸母淨利潤約為11.98億元,捨得酒業同期歸母淨利潤則為12.46億元。

由此可測算出水井坊2021年歸母淨利率約為25.89%,同期捨得酒業歸母淨利率約為25.08%。

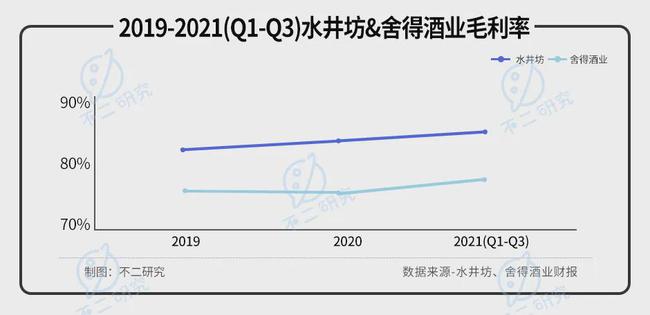

但是「不二研究」發現,從毛利率水平看,水井坊卻高於捨得酒業。

據水井坊和捨得酒業財報顯示,水井坊2019-2021Q1-3的毛利率分別為82.87%,84.19%,85.11%;捨得酒業同期的毛利率為76.20%,75.87%,78.10%。水井坊的毛利率顯著高於捨得酒業。

「不二研究」認為,水井坊在受疫情大幅影響後快速修復業績並取得突破,捨得酒業在復星集團的帶領下浴火重生,重新超越水井坊,但彼此差距並不大。

水井坊在毛利率顯著高於捨得酒業的情況下,卻只取得差不多的淨利率。主要原因則在於渠道和品牌力佈局的不同。

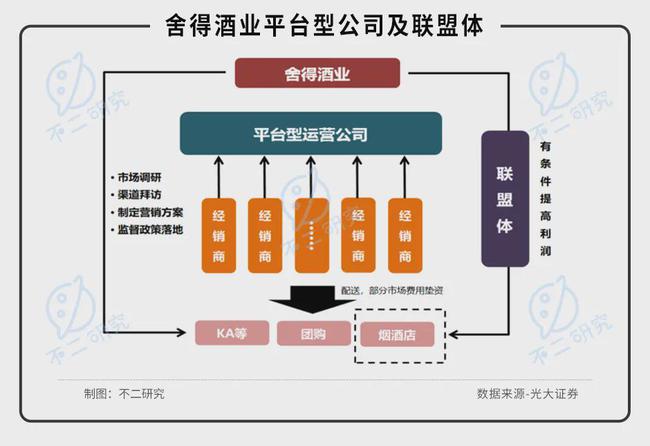

渠道:新老總代VS四大渠道

在本輪白酒週期下,各家酒企各顯神通,不斷加強自身渠道模式。水井坊通過新老總代並行的模式,重視終端建設和消費者培育;捨得酒業則通過平台型、經銷商聯盟、KOL、直銷四種渠道模式共同推進。

水井坊的渠道模式可分為三個階段。

第一個階段是2012年以前的單一總代模式,傳統的單一總代模式在2012年前助力水井坊進行了快速擴張,但是此模式過於依賴大商,自身對渠道掌控能力不足,行業調整期弊端便直接顯露。

第二個階段是2013-2015年,公司推行總代+扁平化+公司合作模式,此模式彌補了水井坊部分渠道下沉不足,但終端掌控力依舊薄弱,改革成效較低。

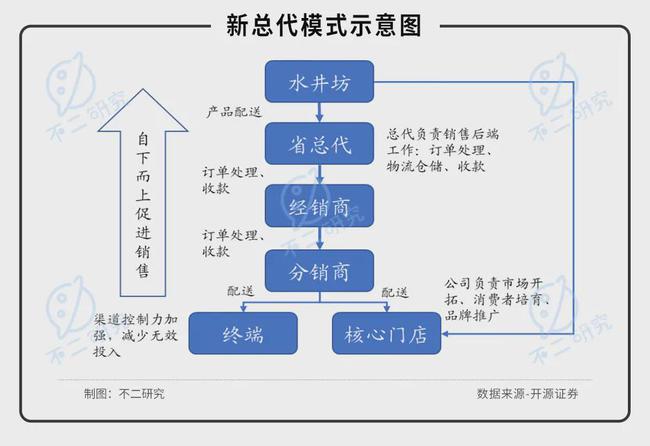

第三階段是從2016年至今的新老總代並行模式。2016年起行業進入復甦狀態,新管理層在扁平化區域實行新型總代模式,在缺少資源的核心市場保留總代銷售、物流管理和後端業務等工作,由公司負責市場開拓、消費者培育和銷售權端管理。

新老總代並行的模式對水井坊而言有兩方面好處,一方面保留省代降低了其倉儲物流和銷售人員投入,一方面不斷強化終端和核心門店的掌控力,渠道和價格的管理能力得到提升。

但是,從另一個角度看,總代模式依然存在一定弊端,最明顯的弊端在於缺乏核心渠道推力,水井坊試圖定位高端產品,但其最新的典藏高端酒系列因渠道拓展需要費用較大,大商對此配合程度低,導致產品推廣較為緩慢。

捨得酒業的渠道演變過程則基本跟隨其管理權變更。

2012年前,捨得酒業與大多川酒品牌一般,採用傳統大商制進行全國化拓展。2013-2015年,為應對“三公消費”限制而開始推廣平台型渠道商。

2016-2020年天洋掌權期間,開啓扁平化改革,拆分大經銷商,開始以區縣為單位進行招商,並開始“1+1”渠道賦能和終端聯合體賦能。

2020年至今,隨着天洋系退場,原捨得元老迴歸。在復星系進駐後,捨得酒業在原“1+1”渠道的基礎上,通過平台型、經銷商聯盟、KOL、直銷四種模式共同推近捨得酒業渠道模式。

在復星系入駐後,捨得酒業開啓精細化運營,除了傳統經銷商模式,加入KOL及直銷模式,目前看來,對捨得酒業的業績提升取得了一定效果。但此改革實施時間較短,仍需一定時間進行驗證。

在「不二研究」看來,水井坊新老總代模式儘管為其解決了一定的渠道下沉和終端問題,但是依然是“換湯不換藥”。

水井坊依舊缺乏自身核心渠道能力;捨得酒業則在復星系入駐後採用四大模式並行,業績得到一定提振,但目前此渠道模式啓用時間過短,未來如何尚未可知。

因此,想要繼續在行業內“攻城略地”,水井坊和捨得酒業除了渠道的改革外,紛紛將重心瞄向了品牌建設。

品牌:單品牌聚焦VS雙品牌合力

從品牌建設看,水井坊採用單品牌聚焦戰略,試圖以典藏系列為核心發力高端產品;捨得酒業則採取“捨得+沱酒”雙品牌合力策略,同時主打佬酒系列。

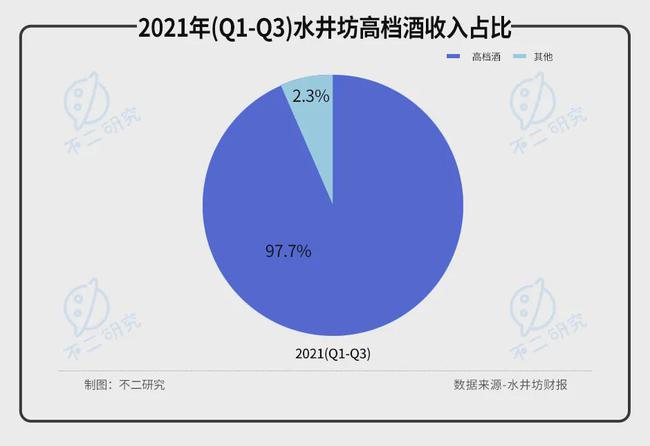

水井坊精確定位細分市場,一直將自己定位在次高端和高端,高檔酒是水井坊的主要收入來源,2021年Q1-3高檔酒收入佔比為97.7%。

水井坊持續聚焦高檔酒的戰略,在總代渠道並不太願意配合典藏等高端酒的渠道拓展的情況下。水井坊換了一個思路,以加大品牌建設的策略使品牌出圈,以此增強自身品牌知名度。

在品牌宣傳與營銷方面,水井坊採取高舉高打的方式,投入鉅額銷售費用,致力於打造“高端濃香頭部品牌”。

水井坊的品牌營銷活動主要分為三類:首先,水井坊自2017年起便聯合央視,獨家贊助《國家寶藏》等節目,通過國家寶藏打造品牌故事;其次,不斷贊助省市級大型活動,增強自身品牌露出;最後,打造水井坊博物館,結合傳統文化傳播品牌價值。

而捨得酒業就並不像水井坊般聚焦高端市場了,捨得酒業採取“捨得+沱酒”雙品牌並行策略。其中,捨得品牌聚焦中高端,沱酒則主打中低端人羣。

沱酒系列作為捨得酒業低端酒主要力量,在天洋系掌權期間是被完全邊緣化的,在2021年才開始重啓,一進重啓,便出現了一定小爆發,捨得酒業低端酒業務收入於2021年上半年同比增長235.52%,未來2-3年仍有希望保持較高增速。

在營銷方面,捨得酒業投放大量費用。2021年,為捨得品牌贊助《小捨得》,並推出《捨得智慧講堂》《捨得智慧人物》等高端節目,不斷增強捨得品牌價值;在沱牌的營銷方面,則冠名綜藝及影視節目,並推出沱牌廣告曲《悠悠歲月》,藉此重喚消費者對沱牌的記憶。

除了品牌營銷外,捨得酒業還推出老酒戰略,提出“六老”,即老窖池、老曲藝、老釀藝、老酒糟、老匠人、老基酒,以此進行集中宣傳,試圖打造老酒IP。通過老酒IP獲取更多消費者青睞。

在「不二研究」看來,水井坊和捨得酒業在品牌建設方面採取了完全不同的戰略。

水井坊試圖聚焦高端白酒,加大水井坊品牌營銷;而捨得酒業採取“捨得+沱牌”雙品牌戰略,低中高端白酒均有涉及,並打造“老酒”IP。

兩者的策略已走向不同的兩極,策略也各有其優劣勢,在新一輪次高端白酒週期中,渠道建設大多已經成熟,現在拼的就是各家的品牌建設和營銷能力了。

誰是A股川酒"老三"?

我國白酒文化源遠流長,川酒佔得半邊天。

“川酒六朵金花”中五糧液獨佔龍頭,瀘州老窖也是高端酒。次高端酒中上市企業僅有水井坊和捨得酒業。

水井坊和捨得酒業兩者營收規模近似,水井坊意圖聚焦高端酒,捨得酒業則低中高白酒都有,兩者在後疫情時代都迅速發展。

未來誰能拔得A股川酒“老三”的季軍頭銜?考驗的是雙方渠道的建設以及品牌的出圈能力。

本文部分參考資料:

1.《乘風拓展基本盤,品牌升維再起航》,光大證券

2.《浴火重生,品味舍與得》,光大證券

3.《重新聚焦高端化,渠道革新再出發》,開源證券

4.《品牌渠道雙驅動,享受高端紅利,高增長可期》,水井坊

作者 | 熊生

排版 | 藝馨

監製 | Yoda

出品 | 不二研究