王晉斌:美元貨幣體系新兩難:美國自身面臨做多和做空美元的悖論?_風聞

德不孤-新闻搬运工2022-02-21 21:45

**我們認為,美元貨幣體系運行方式已演進為“雙高”模式:美國鉅額的貿易逆差和鉅額的對外投資負淨頭寸(做空美元)。國際投資者做多美元(或美元資產)和美國自己做空美元(通過出售美債以無風險利率借入資金)之間的耦合是當前美元貨幣體系能夠循環運行的基礎,由此可以預計後疫情時代世界經濟金融格局重大變化的持續演進:貿易的逆全球化和金融的進一步全球化可能是長期並存的。**為了平衡做多美元和做空美元的風險和收益,美國會通過外部再平衡戰略來降低美國自己做空美元給美元貨幣體系帶來的內生信用風險。這就是美元貨幣體系新兩難:美國自身面臨做多和做空美元的兩難選擇。做多美元必須要求外部平衡,減少借入外部資金彌補貿易赤字,這會約束美國財政赤字擴張;做空美元要求持續供給安全資產(通過美國國債以無風險利率從國際借錢),最終會出現美國債務信用危機。

次貸危機和新冠疫情大流行兩次大危機徹底改變了美元貨幣體系的運行方式,**美元貨幣體系運行方式逐步演進為“雙高”模式:美國鉅額的貿易逆差和鉅額的對外投資負淨頭寸。對外投資淨頭寸鉅額的負值意味着美國從國際上借入了大量的美元到世界各地投資,這類似於證券市場上的融券業務,本質是做空機制。這個做空機制是通過出售安全資產(美國國債),以無風險利率借入外部資金來實現的。我們可以採用資產組合投資原理來簡潔説明。國際投資者一般稱美國國債為安全資產,是基於美國國家信用無風險資產。國際投資者持有大量的美國國債,依據美國財政部網站公佈的數據,截至2021年12月,除美國以外的全球主要投資者持有美國國債接近7.74萬億美元(比2020年底增加了0.67萬億美元)。這意味着國際投資者持有無風險資產(美國國債)+風險資產的多頭組合;**與之相對應的就是美國通過國債(安全資產)以無風險利率成本從全球借入了外部美元,**美國持有的投資組合中無風險資產的權重是負值(借入的未來要償還,成本是無風險利率,類似賣空),**那麼美國對外投資就可以投資到更多的風險資產中,獲取更大的收益。在CAPM定價模型中,我們假定全球資本市場存在均衡,那麼美國投資是通過借入(賣空)無風險資產,投資一個以上的市場組合,在承受更高風險的同時也獲取了更高的收益。我們假定全球資本市場不存在均衡,但一定存在多條資本配置線(CAL),那麼美國也同樣在承受更高風險的同時獲取了更高的收益,只不過不是單位風險獲取最大收益率的理想均衡狀態。

在上述投資組合邏輯下,美國要維持美元體系就有兩個基本條件。

**條件1:國際投資者對美元和美元資產保持多頭,美元走弱的週期不能過長,不產生國際投資者長期做空美元的預期。**一旦國際投資者形成長期做空美元的預期,減持美元或者美元資產,美國自己做空美元的空間就會被大幅度壓縮,因為美國不再能從外部借入大量的美元。

從國際儲備的變動情況看,美元在國際儲備中比例的變化受到了美元強弱的影響。在強美元週期中,全球外匯儲備中美元佔比會上升。這很容易理解,國際投資者不願意過多持有一個有長期貶值預期的貨幣作為儲備貨幣。依據IMF(COFER)的數據,1995年至2001年美元指數上升區間,美元外匯儲備的佔比有明顯的上升,大約上升了10個百分點,美元在全球外匯儲備佔比超過70%,高點達到71.51%。在2011年底到2017年美元指數的上升期,美元儲備佔比大約上升了4.5個百分點,從61%左右上漲至65.5%左右。美元走強有利於提高美元佔全球外匯儲備中的佔比,因為美元相對於美元指數貨幣籃子和其他貨幣更值錢了。

條件2:美國要維持自己做空美元(對外投資負淨頭寸)的正收益。

美國對外投資負淨頭寸並取得正收益是維持美國全球風險資本家的基本條件,否則會出現債務危機。道理很直接:借來的錢賺不到覆蓋借錢成本的收益,甚至虧損,就是債務危機。這方面有不少的經典研究,這裏不一一列舉,我們可以用最新的數據做個簡單説明。依據BEA(December 21, 2021)公佈的美國國際交易2季度的校正後數據來看,2021年美國2季度貨物貿易赤字2696億美元,但初次收入平衡(Primary income balance)一項帶來了388億美元的順差,主要包括了股息、利息以及投資收益等。美國從全球借錢,然後全球投資,其收益可以抵補一部分經常賬户逆差。

因此,對美國來説,想要的結果是:國際投資者傾向於做多美元(持有美元及美元資產正頭寸),美國繼續做空美元(持有對外投資負淨頭寸),賺取做空收益。國際投資者做多美元和美國自己做空美元之間的耦合是當前美元貨幣體系能夠循環運行的基礎。

要實現上述兩個條件,對美國來説,必須完成的工作包括兩項。

條件1要求美國國內資產的收益率保持在比較高的水平,從而無風險收益率也保持在比較高的水平,吸引國際投資者購買美國國債;或者當美國國債收益率低的時期,全球金融市場每過一段時間就出現避險情緒,發揮出美元作為避險資產的功能,美國國債被國際投資者持續持有。從這個視角看,美國國債傾向於喜歡全球地緣政治動盪。

條件2要求全球金融自由化,美國自身的和借來的美元可以到全世界投資,繼續做全球的風險資本家。**由此我們可以預計到後疫情時代世界經濟金融格局重大變化的持續演進:貿易的逆全球化和金融的進一步全球化可能是長期並存的,而不是短期。**美國希望通過逆全球化來降低貿易逆差,通過金融全球化來獲取做空美元的收益。在這個過程中,美國會通過外部再平衡戰略來降低美國自己做空美元給美元貨幣體系帶來的內生風險。畢竟持續放大的外部不平衡最終會帶來借貸信用和債務風險的重大問題。

至此,我們可以清晰看出美元貨幣體系新兩難:美國自身面臨做多和做空美元的悖論。做多美元必須要求外部平衡,減少借入資金彌補貿易赤字,但這會約束美國財政赤字擴張和美元體系擴張;做空美元要求持續供給安全資產(通過美國國債以無風險利率從國際借錢),美元體系進一步擴張,但最終會出現美國債務信用危機,弱化美元體系(目前美國國債突破30萬億美元,市場可交易的美國國債突破23萬億美元)。

在講完美元體系新兩難的邏輯之後,我們可以看一下上述邏輯背後具體的數據情況。

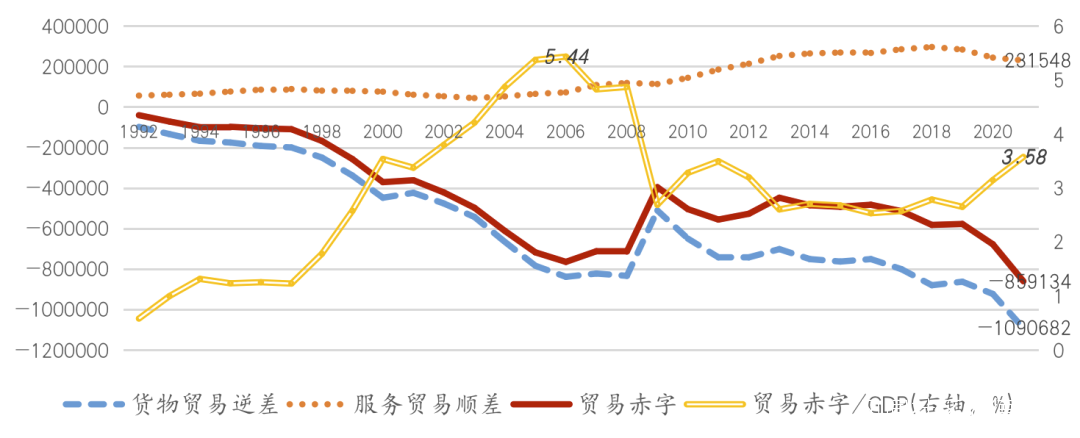

圖1顯示了1992年以來美國對外貿易平衡的變化。1992年美國對外貿易赤字僅為392.07億美元,佔當時GDP的0.59%。此後貿易逆差不斷擴大,直到次貸危機前的2006年達到了7635.3億美元,佔當時美國GDP的5.44%。2007年次貸危機出現,美國國內總需求下降,進口減少,貿易赤字出現了明顯的下降。相比2006年,2009年美國貿易赤字減少了3687.6億美元,貿易赤字佔GDP的比例由2006年的高點5.44%下降至2009年的2.69%。

圖1、美國經濟對外貿易平衡的變化(百萬美元)

數據來源:Federal Reserve Bank of St. Louis.

2020年新冠疫情衝擊,美國採取了與次貸危機時期顯著不同的宏觀政策,重要的差異體現在財政政策方面。2020-2021年美國財政赤字總計高達6.1萬億美元,三次大規模的直接財政轉移支付救助,美國居民收入增加,消費能力逐步釋放,大規模進口導致美國貨物貿易赤字在2021年突破1萬億美元,達到了創紀錄的1.09萬億美元,全年貿易逆差高達8591.3億美元,創歷史新高。從貿易赤字佔GDP的比例來看,沒有突破2006年的高點,2021年貿易赤字佔GDP的比例為3.58%。

貿易赤字總量的上漲,意味着美國需要從外部借入資金來彌補經常賬户赤字。美國從外部大量借入資金供自己使用,也對外投資,導致美國對外投資淨頭寸變為負值,並在2008年之後迅速放大,2020年疫情衝擊之後,對外投資淨頭寸進一步急劇放大。次貸危機和新冠疫情大流行兩次大沖擊徹底改變了美元貨幣體系的運行方式:美國不再僅僅靠金融賬户順差來抵補經常賬户逆差,而是靠對外投資淨負頭寸帶來的對外投資收益抵補部分經常賬户逆差。美元貨幣體系不再只賺取國際鑄幣税,還要從外部借錢賺取對外投資收益,成為全球風險資本家。

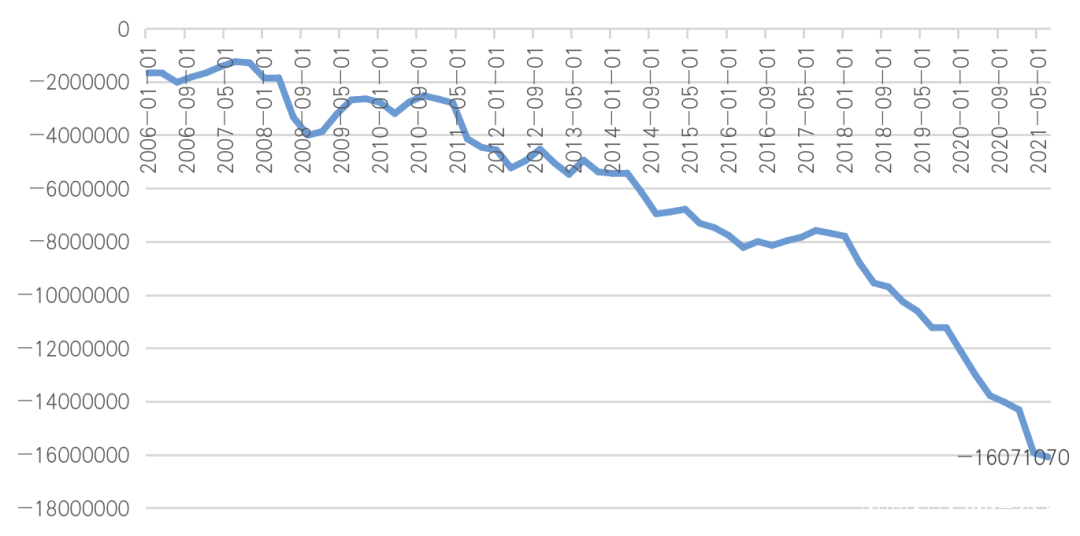

2007年底,美國對外投資淨頭寸約為-1.28萬億美元,這意味着美國欠了全球1.28萬億的淨債務,2008年底淨債務急劇上漲至3.99萬億美元,增加了2.71萬億美元。隨着奧巴馬在2008年10月的7000億美元的《經濟緊急穩定法案》和2009年2月的7870億美元《美國復甦與再投資法案》,2010年底美國對外淨投資頭寸降至-2.51萬億美元。此後,美國對外淨投資負頭寸不斷放大,到新冠疫情暴發前的2019年底達到了-11.23萬億美元。截至2021年3季度,美國累計對外投資淨頭寸高達-16.07萬億美元,疫情衝擊增加了-4.84萬億美元(圖2)。截至2021年3季度,兩次大危機衝擊使得美國對外投資負淨頭寸增加了7.55萬億美元,佔美國對外投資淨負頭寸的約一半,徹底改變了美元貨幣體系的運行方式。

圖2、美國對外投資淨頭寸(百萬美元)

數據來源:BEA.

因此,當下美元貨幣體系的運行方式是:對外貿易是大規模逆差、對外淨投資是大規模的負頭寸。一句話:美國既向全世界“借”貨物,也向全世界“借”錢。

在固定匯率制度下,流動性與清償性的特里芬“兩難”是固定匯率制度崩潰的內生原因。在浮動匯率制度下,美元貨幣體系新兩難是美國自己存在做多美元和做空美元之間的悖論:美國自己做多美元,要求美國減少貿易赤字,美元體系收縮;美國自己做空美元,要求貿易赤字放大,美元體系擴張。美國自己做多美元和做空美元之間的悖論提供了一種理解國際貨幣體系及其治理結構變化的新視角。

(作者:王晉斌 中國人民大學經濟學院黨委常務副書記、國家發展與戰略研究院研究員)

來源:中國宏觀經濟論壇(CMF)