不打補貼戰,快狗打車憑什麼衝刺“同城貨運第一股”?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2022-02-21 16:46

同城貨運終究跑出了第一股。2月6日,快狗打車率先通過聆訊的消息傳來,同城貨運行業或許是最為振奮的。因為一家成熟公司的亮相意味着,經過漫長的建設週期,行業正朝着更加規模化、精細化、數字化的方向發展。

新的路途不一定一帆風順,也可能是下一階段競爭的開啓。但快狗打車的IPO至少讓外界從這一角度一窺行業的全貌。在貨運行業大筆燒錢的日子裏,快狗打車不搞補貼戰也能闖關上市的歷程,為同城貨運寫下了一個不一樣的篇章。

不燒補貼,用效率換市場

不燒補貼,用效率換市場

2013年左右,當貨拉拉、快狗打車(前身58速運)這些玩家開始挖掘同城貨運潛力時,搶佔市場的必要性隨之而來,為司機補貼資金、為用户補貼運費無疑是最簡單粗暴的拉新手段。這也讓同城貨運像傳統的互聯網跑馬圈地一樣,走進了融資-燒錢-再融資的循環中。

港股研究社經過不完全統計發現,同城貨運行業,滴滴貨運於2021年1月26日完成15億美元A輪融資,貨拉拉在2021年1月21日完成15億美元F輪融資,滿幫集團則在2020年11月24日完成總計17億美元的戰略融資。然而,本次衝擊上市的快狗打車近兩年僅在2021年7月13日完成近億美元的戰略融資——要知道,在以補貼搶佔市場的潮流中,外部融資幾乎是站穩腳跟的必需品。去年,社區團購賽道的同程生活等玩家就因融資不順利,最終走向破產。

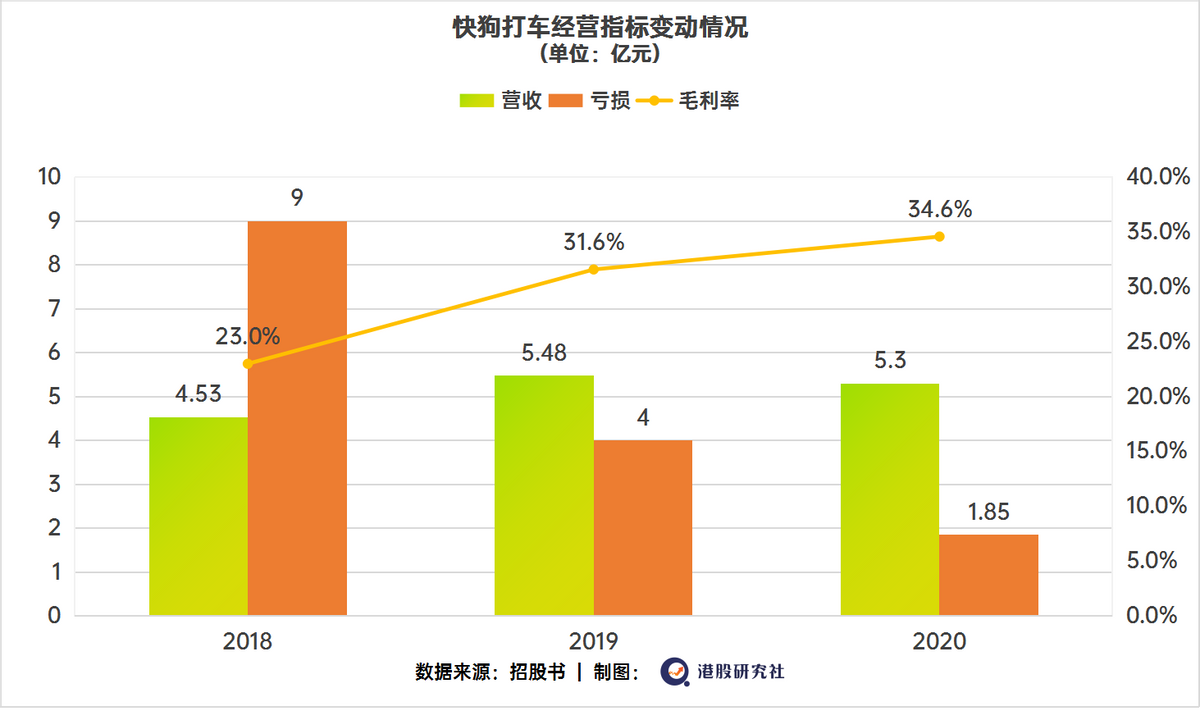

但快狗打車卻做到了“逆勢而行”,它的招股書透露了原因。根據招股書,2018年-2020年,快狗打車的總營收分別為4.53 億、5.48 億和 5.3 億。但同期的毛利率為23.0%、31.6% 及34.6%,明顯走高,2021年前三季度的毛利率更是達到36%;期內虧損分別為9億元、4億元、1.85億元,持續收窄。把融資和經營成效放在一起時,其走勢原因一目瞭然:正因為快狗打車沒有選擇加入無休止的補貼戰。

去年7月,快狗打車完成前述的戰略融資時,快狗打車CEO何松説:“補貼戰是資本的無限遊戲,對行業沒有幫助,也不會贏得真正的勝利。”他進一步點明:“依靠補貼創造出來的增量市場,其實是屬於行業的訂單,不屬於任何一家平台。”這很好地詮釋了絕大多數靠補貼為生的行業困境:用户或許確實有某種剛需,但過度補貼的結果就是,認錢不認服務,認補貼不認品牌。

去年7月,快狗打車完成前述的戰略融資時,快狗打車CEO何松説:“補貼戰是資本的無限遊戲,對行業沒有幫助,也不會贏得真正的勝利。”他進一步點明:“依靠補貼創造出來的增量市場,其實是屬於行業的訂單,不屬於任何一家平台。”這很好地詮釋了絕大多數靠補貼為生的行業困境:用户或許確實有某種剛需,但過度補貼的結果就是,認錢不認服務,認補貼不認品牌。

在競爭對手大肆燒錢時,快狗打車選擇從貨運本身出發,改善行業的剛性問題。通過數字化能力,把供需不匹配、司機收入低等問題轉化為派單、需求和路線預測、自動定價這些具體的手段,實現傳統行業精細化再造。

相對貨拉拉和滴滴的激進擴張,快狗打車似乎並不在意,依舊穩紮穩打,即使沒有加入補貼戰,仍憑藉出色的運營效率實現了自身增長。按照弗若斯特沙利文2020年同城貨運交易總額統計的數據,截至2021年9月30日的9個月內,快狗打車平台產生了2030萬份訂單,交易總額19.53億元。實現毛利1.701億元,同比增長30.7%。

相對貨拉拉和滴滴的激進擴張,快狗打車似乎並不在意,依舊穩紮穩打,即使沒有加入補貼戰,仍憑藉出色的運營效率實現了自身增長。按照弗若斯特沙利文2020年同城貨運交易總額統計的數據,截至2021年9月30日的9個月內,快狗打車平台產生了2030萬份訂單,交易總額19.53億元。實現毛利1.701億元,同比增長30.7%。

同城貨運的供給側改革

盲目擴張與激進策略確實能帶來短期的快速增長,雖然規模擴大了,但往往也會是一地雞毛。比如裁員、各種負面消息不斷等。

近日,滴滴就被爆出幾乎全線業務裁員,各部門裁員比例不一,總體裁員比例約為20%。這是滴滴繼2019年被傳裁員15%(約2000人)以來裁員動作最大的一次。而有消息稱,貨拉拉也於2021年大規模撤裁銷售團隊。

此外,貨拉拉天價搬家,會員費多次上調等消息讓同城貨運行業被負面攻陷。但快狗打車似乎遠離負面輿論風暴的中心,影響最大的新聞,恰恰是當初由58速運更名時的司機風波——事後證明,這次改名反倒打開了快狗打車的知名度。

真正談到同城貨運的行業運轉,同質化競爭是繞不開的難題。這也是為什麼行業總是逃不出燒錢循環。僅依靠補貼很容易達到發展的瓶頸期,平台只能加大商業化力度——新浪科技1月26日刊載的一篇文章指出,貨拉拉在過去一年“三漲”會員費,引發司機不滿。貨拉拉的這一舉動也投射出其不得已而為之的無奈,但這無疑讓平台與司機之間本就不牢固的合作關係更雪上加霜。

誠然,傳統思路下,平台往往都是通過提高變現水平維持發展,比如提價和扣費,這是一種純結果導向、缺乏歸因的思維。

如何破局,唯有供給側改革。快狗打車就從司機權益保障和新能源佈局兩方面合力並進。

首先,把以往的簡單粗暴的搶單模式轉變為派單模式。只有好的服務才能有更多的訂單,而讓司機收入有保障又是好服務的前提。派單模式改變了過往“拼手速”的簡單粗暴,依託平台強大運營能力和算法能力,以服務質量作為價值錨點,從同城貨運生態的供給端入手,去解構當前的普遍問題,突破同質化競爭。

過往,司機是“處心積慮”多搶單,變着花樣向用户多要錢的狀態。現在,平台真正把司機作為核心個體去考慮,好服務=訂單多,司機服務的積極性自然也會提高。

快狗打車深知司機是最直接的運力供給,也是服務的起點,能夠對整個業務的推進起到積極作用,這樣同城貨運才會有根本性的改變。為此,快狗打車成立同城貨運平台首個司機工會,提供勞動就業、社會保障、安全生產、技能提升、權益保障等方面服務工作。據悉,近日貨運工會會員就享受到了工會的幫扶政策。

同時,為提升司機的認同感和歸屬感,快狗打車組建由CEO何松牽頭的司機服務委員會,更以平台員工代表和平台司機代表1:1的比例來確保委員會的落地執行效率。此外,定價標準、運營政策這種過往的“敏感信息”也擺在枱面雙方共同探討,不走形式主義。

近兩年,圍繞新就業形態勞動者勞動保障權益的政策不斷出台,快狗打車再次走在前面,與各方共同推動行業良性發展,直接帶來的數據反饋便是快狗打車在中國內地、香港和新加坡的司機次月留存率已經達到75.5%。

此外,快狗打車供給側改革中最重要一環就是積極擁抱新能源的綠色趨勢,與新能源汽車製造商和經銷商合作,擴大新能源汽車佔比的規劃。

其招股書提到,2018年、2019年及2020年以及截至2021年9 月30日止九個月,快狗打車平台上約2.3%、6.1%、13.4%及25.1%的在國內訂單由新能源汽車完成。僅在深圳,新能源汽車通過平台完成的訂單比例就從2021年1 月的54.7%上升至2021年9 月的82.1%。到2023年底,快狗打車超過80%的訂單會由新能源汽車承擔。

同時 ,快狗打車聯合產業鏈企業共同成立綠色貨運產業聯盟,進一步顯示新能源化決心。在“雙碳”背景和新能源相關政策下,貨運行業的綠色化必將是終點。在其它平台深陷監管壓力的同時,快狗打車公司的戰略執行和國家政策卻一脈相承,未來發展將更如魚得水。

未來增長空間有幾何?

根據公開資料顯示,2015年開始,貨拉拉憑藉8輪融資已經實現150億美元的估值。相比之下,快狗打車在上市前僅有3輪融資,最近一次是在去年7月份的Pre-IPO輪融資。而快狗打車上市的融資計劃也僅有3億美元左右,雙方規模懸殊之大。

但從另一面看,快狗打車早前的低融資額度卻成為其上市過程中的有利因素,沒有包袱,就輕鬆上陣,為未來的股價表現留出更多的上升空間。

此外,同城貨運行業仍是藍海一片。據弗若斯特沙利文的數據顯示,2020年中國內地同城物流市場規模為12305億,但線上滲透率僅有2.9%。它還未滲透的地方,都是機會和價值。

易觀汽車出行行業中心高級分析師覃承萍認為:“國內同城貨運行業正處於高速發展的成長期,市場集中度仍較低,整體處於動態競爭中。”這意味着,機會不斷。即使在海外,伴隨當地經濟發展,需求也在急速放大。

如果説上半場用補貼攻城掠地,那下半場就是用創新和服務換未來。保障司機收入,帶去優質服務體驗,打造更優質和穩定的運力。這恰恰是快狗打車的方法論。同城貨運下半場,“得運力者得天下”。

低融資、重運營、業績向好,快狗打車率先通過上市聆訊,是其模式已經跑通的必然,而上市後的資本通道打開,爆發力不容小覷。

來源:港股研究社