快狗打車們正駛入平台經濟死衚衕_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-02-21 08:06

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

現在再來看,快狗打車、貨拉拉、滴滴貨運等一眾網絡同城貨運平台,除去“移動互聯網”“數字化”等一系列來自時代標籤的特徵,它們其實與本地物流貨運的掛靠公司(即本地貨運中介)沒有根本區別——都是從撮合供需中抽取佣金的信息掮客。

如果網絡平台的介入沒有為行業帶來新的合作關係或商業模式、沒有為從業人員帶來收入增長、也無法做大整體行業的蛋糕,那麼網絡平台之於該行業的必要性就大大降低,而這就是網絡同城貨運平台不得不面對的問題。

“不管是貨拉拉還是快狗,都並未對同城貨運帶來更加革命性的改變。”常識之下,實質性問題在於:

環境對於互聯網平台公司已經不友好,而快狗們的集中度提升戰爭還未打完。

低集中度的情況下,全行業已經在快速提高抽傭,司機掙得少行業怎麼做大?

以上兩點,導致貨運平台份額和盈利兩不沾,這不只是IPO進程中的快狗的問題,也是全行業的問題。

圖:部分貨運行業參與者,來源:網絡

01

還是那套老故事

經歷了這麼多年共享經濟的市場教育,平台的商業邏輯也就變得再清楚不過,每個參與者都在大肆燒錢朝着行業“龍一”的位置去發展,當其中一位開始坐擁市場絕對份額之後,再祭出大殺器——漲價,這一模板式的路數往往被市場稱之為“平台税”。

照貓畫虎,同城貨運場景亦具備天然平台經濟的組成要素,參與者通過“買流量”的方式(投入營銷、地推等方式)彙集本地貨運市場需求,另一方面則通過“補貼”的方式(低佣金、高配單等)吸引司機入駐平台;等到市場份額較高之後,再通過降低補貼、提高客單價和調高抽傭比例開始坐地收錢。

圖:平台税,來源:網絡

這種平台套路基本上是一打一個準,無論是在電商、支付、外賣、打車市場,還是在共享經濟、網絡招聘等市場,無一例外都遵循“先做大、再稱王”的平台經濟思路。

但隨着針對平台經濟一系列的上層操作,以上商業邏輯已經在資本市場開始暗淡,導致整個互聯網平台經濟的估值都在回調。

與此同時,同城貨運的參與者們仍然在加碼爭奪這一場景,又表明行業的競爭還很激烈,整體上行業仍處在燒錢換份額的階段,這也是變數最大、風險最高的發展時期,而能夠在行業中存活下來的往往最多不會超過3家。

所以,當錯過最佳窗口期之後,再看如今依然處於燒錢階段的同城貨運平台們,對他們的故事已沒有過多期待,已有物是人非的嘆息之感。

02

平台中司機賺錢變難

聊完行業總體邏輯之後,我們可以將注意力先集中在現階段司機端的資源供應上。當下平台貨運司機收入的增長與否,將決定整體同城貨運平台的市場滲透進度。

如果現在還有司機或是新人想諮詢“加入同城貨運平台是否賺錢的問題”時,那麼部分老司機會這麼回答,“如果你現在就有5-6千元的穩定月收入,那麼還是乖乖回去繼續上班吧。”

稍微分析老司機的回答,單純的理解就是現在同城貨運司機的收入一來不穩定,二來可能不比月入5-6千元;而複雜一點的理解也可能是,現在的月收入也可能要大於5-6千元,但是司機的月收入相較過去已經出現下降,所以直接勸退新人以延長供給資源的緊缺,從而保障收入。

但總體上,大致可以肯定的是,目前平台司機的收入呈現下降的趨勢,它主要表現在如下3個方面:之前單吊“會員費模式”的貨拉拉,現在也開始抽傭(比例在5%-15%之間);快狗打車的收入主要依靠抽傭,輔以會員費,從2018年至2021年9月,其國內市場的整體抽傭比例從5.8%增長到11.7%,海外則從4.5%增到9.2%;現在,平台司機哪怕成為付費會員,訂單業務量並不能得到保障,空窗時間越來越多。

而針對貨拉拉“899元開通超級會員月入3萬”的傳言,在某視頻網站上,一位身在杭州的年輕貨運司機(自有車、有經驗)通過身體力行的方式驗證,開通899元/月的超級會員服務後,一個月的流水大概在1.1萬元,刨去加油費、餐食費、高速費、會員費等開支後,當月實際到手收入在7200元左右。

圖:老司機草根調研,來源:網絡

簡言之,現在同城貨運平台裏的司機的收入正在走下坡路。

03

盈利與份額兩不沾

正在IPO的快狗打車,是最早一批加入同城貨運領域的平台玩家,也是從一眾平台裏脱穎而出的一家,其近年來的運營數據不僅能夠反映個體公司的經營狀況,也能夠折射行業的基本情況。

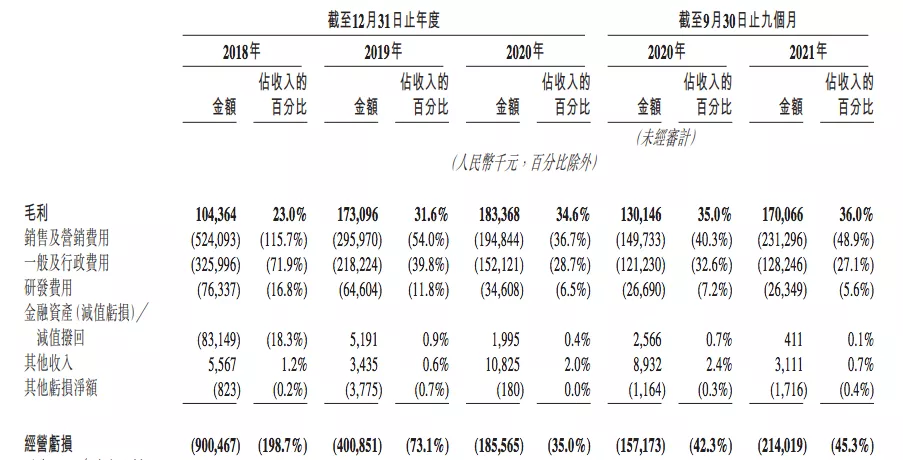

圖:快狗利潤表,來源:招股書

截至2021Q3,快狗打車最新數據的營收為4.73億元,毛利率增長至36%,虧損則達2.14億元,虧損佔比總營收再增至45.3%,虧損再次拉大。其中,銷售及營銷費用為2.31億元,佔比總營收約48.9%,同比2020Q3的1.5億元同比增長了54%。

一方面快狗要在司機端擴大收入,另一方面其又在市場推廣上進行大投入,這有別於先前平台經濟的發展邏輯,意味着快狗在還沒有取得穩固市場的情況下,開始打壓自身平台的運力基石。

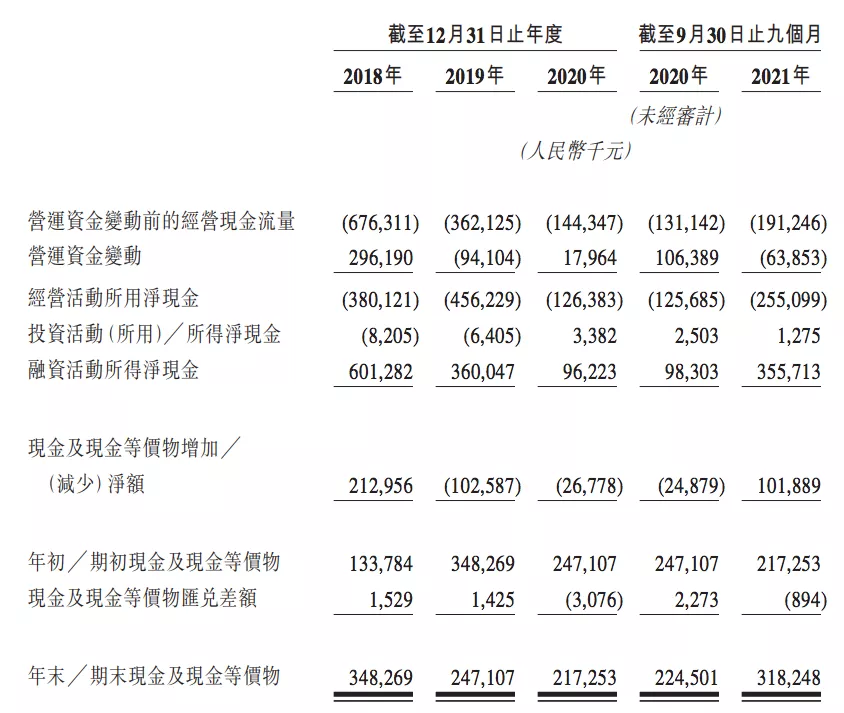

圖:快狗現金流表,來源:招股書

造成快狗採取這一別扭行為的原因有很多,包括自有現金不足、IPO時間緊迫、滴滴貨運半路攪局等等,導致快狗在財務盈利和市場份額之間難以做到“面兒上”的平衡,最終是兩頭都沒沾上,一來虧損再次拉大,二是市場份額(同城貨運線上平台交易額)從2020年的5.5%下降至2021Q3的3.4%,排名也從第二位下滑至第三位。

而對於快狗平台中的司機而言,收入被平台持續壓降,平台份額的減少導致業務量縮減,越來越多的司機將離開平台。數據顯示,從2018至2020年,快狗擁有的活躍司機數分別為21.68萬、27.24萬、23.29萬,提供貨運服務的司機分別為5.75萬、7.99萬、7.05萬;而2020Q3和2021Q3的活躍司機數是20.20萬和16.50萬,其中提供貨運服務的司機是5.67萬和5.74萬。

現在快狗的處境是,司機資源隨着市場份額一起流失,平台沒有突出的造血能力,現在再與市佔第一的是貨拉拉(在互聯網同城貨運市場中市佔額超過50%,整體C端市場份額不高)以及第二的滴滴貨運競爭搶市場,依靠IPO融資逆風翻盤的可能性有多高呢?

04

同城貨運是平台經濟的死衚衕

事實上,快狗的失意並非會是個例,貨拉拉或滴滴貨運並不會因為少了一個競爭對手就更容易獲得成功,平台經濟的打法很可能並不適用於同城貨運市場。

首先,我們需要搞清楚同城貨運市場的規模和結構。中國的同城貨運確實是一個萬億市場的規模,其中個人貨運的需求大概只有15%,其餘約85%的份額則來自於中小企業和大型企業的貨運需求。

就細分市場增速而言,個人貨運規模增長幅度最小,近年來基本維持在2000億元規模;中小企業貨運規模年均增長15%,2020年規模在3700億元;大型企業的年均增長達到16%,2020年的規模在6700億元,市場整體增量和份額都主要在於非個人業務。

直觀上就很好理解,如果能夠有一家同城貨運平台在B端業務上取得30%以上的份額,那麼他將會在燒錢競爭中獲勝。換言之,誰擅長做B端貨運業務,誰的優勢將更加明顯。

在貨拉拉、滴滴貨運和快狗打車三強中,快狗打車的發展路徑和優勢就在於B端業務(如為共享單車調度車輛、小型餐飲門店的原材料配送等),但其顯然是一個證偽的例子,B端業務並沒有讓其市場份額持續提升。

核心在於,B端業務基本都來自於企業的經常性配送貨需求,由於供需關係、物流路線、運貨時點都比較穩定,所以企業與貨車司機或是本地物流掛靠公司的合作關係也很穩固,這中間無法再容納一個網絡貨運平台的角色。所以,前期平台能夠通過燒錢的方式在企業和司機之間橫插一腳,但平台開始反向收錢的時候,企業和司機自然就會排擠掉平台的牽絆。

既然無法在企業和司機之間插一槓,換成個人與司機之間的關係似乎又變得合乎情理,畢竟2000億元個人同城貨運的規模也不容小噓,貨拉拉就在於攻陷了個人用户的心智從而實現在網絡同城貨運平台中的一騎絕塵,而滴滴貨運也同樣依靠滴滴的C端流量迅速趕超快狗打車。

圖:滴滴貨運通過補貼快速起量,來源:網絡

不過,C端同城貨運平台的發展命門仍在司機這一環。

1、與打車場景不同,個人同城貨運的頻率要低得多;

2、貨運司機基本都是職業人員,出行司機除了專職司機之外,還有眾多的兼職司機,所以出行平台具備龐大的潛在運力,令平台的信息整合和實時撮合變得非常必要,而運力相對固定且需求頻次很低的貨運平台的信息撮合價值大大降低;

3、同城貨運司機不可能專職跑個人類的零碎訂單,他們大部分時間都在運送B端的貨物,只會抽出富餘時間跑個人業務,從總量看,貨運司機在個人業務上投入的時間不會超過總工作時間的20%。

所以,哪怕有平台能夠坐擁30%的C端貨運市場份額,也很難通過提傭的方式獲利,因為司機大部分收入來自於更為穩定的B端業務,平台對司機沒有絕對把控能力,同樣也無法在財務盈利和市場份額中達到平衡。