2022市場會更差嗎?國際何時開放?三大航/廈航/春秋/吉祥這樣看_風聞

航旅圈-航旅圈官方账号-2022-02-22 18:20

民航局此前披露,2021年中國民航全年行業虧損達843億元,8家上市航司中也有7家預告了去年為虧損,其中國東南三大航預計虧損額均超百億元。【相關:全行業去年虧了843億,但還有這些航司和機場賺錢了!】

2022年的航空市場還會更差嗎?國際市場能否放開?貨運還能繼續好光景嗎?先來看看三大航/廈/春秋/吉祥的高層在內部會議或機構調研會上的預測:

國航:要下定控虧減虧扭虧的決心。雖然行業仍未走出低谷,市場恢復具有波動性和反覆性、大宗商品價格變化存在較大不確定性,但隨着國民經濟持續穩中向好、國內疫情防控形勢總體穩固,行業恢復發展的基礎仍然牢固,客運市場恢復的長期趨勢不會改變,貨運發展仍將處於較好的機遇期。

東航:整體上看,市場呈現“慢復甦”的態勢,2022年將是轉折之年,很可能出現復甦的拐點。國內航線競爭趨於白熱化,國際航班在下半年有望逐步恢復。

要想盡快從恢復期轉入積蓄期,實現扭虧為盈,就必須應對好挑戰,把握好機遇。挑戰方面。民航復甦仍存在着較大的不確定性,新冠毒株變種,海外疫情反彈,國際客運航班“五個一”政策仍將持續一段時期。國際航協預測,2022年的航班運輸量將達到疫情前水平的93%,預計將達到34億人次,這相當於2014年的水平。國內疫情零星散發現象時有發生,內防反彈、外防輸入壓力依然存在。

機遇方面。在疫情影響較小的情況下, 需求端的恢復彈性充足,同時擴大內需戰略有利於促進消費動能增長。全球正加快推進新冠口服特效藥研發,行業積極聯手推出疫苗旅行通行證。港澳率先實施通關,在口罩+疫苗+特效藥多重保障下,2022年下半年國際復甦預期持續加強。

2022年正式生效的區域合作伙伴關係協定 RCEP,為中國企業擴大區域內貿易規模提供了更多機會,也為航空物流等產業板塊參與優化供應鏈、產業鏈帶來了機遇。伴隨基於 5G 的 應用場景、數字貨幣、元宇宙等新業態出現,科技創新和民航業的深度融合成為不可阻擋的行業新趨勢。

南航:總的來看,當前民航業仍處於底部區間,南航面臨的形勢依然嚴峻複雜。一是疫情衝擊仍將延續。美英等國家過早放寬甚至全面解除防疫措施,新冠病毒新變種迅速傳播,給疫情蔓延埋下隱患。今年國家大事、要事多,將持續堅持外防輸入,國際市場不會有大的好轉。國內如果發生局部疫情,航空市場仍將出現斷崖式下降,而且下降得快、恢復得慢。

二是經濟復甦存在不確定性。發達國家與發展中國家經濟走勢分化,一些經濟體通脹嚴峻,復甦前景不明朗。中國PPI處於歷史高位,今年面臨輸入性和成本推動型通脹風險。

三是行業運力依然過剩。大量國際運力轉投國內,部分延遲交付飛機集中交付,加上B737MAX復飛,國內運力過剩嚴重,票價和客座率恢復難度很大。

四是貨運運價難以維持。國外產業鏈逐步恢復,貨運供需緊張情況將得到一定緩解,加上香港對大灣區國際貨運分流、中歐班列快速增長等因素,貨運運價可能出現下降。

五是油價保持高位。國際油價近期高位震盪,今年原油價格大概率維持高位。六是匯兑可能帶來損失。各國寬鬆貨幣政策將逐步退出,人民幣匯率預計將呈貶值態勢。

同時也要看到今年的有利條件。一是國內疫情總體將更加可控。我國全鏈條精準防控日趨成熟,基本能在1個潛伏期左右控制住疫情傳播,疫苗接種率年初有望達到85%以上,第三針疫苗接種正在加緊推進。

二是國內民航客運將好於去年。民眾出行意願較強,只要局部疫情得到有效控制,市場有望迅速恢復,預計今年民航景氣度高於去年。

三是政策環境相對有利。在時刻資源、航線航班、飛機引進等調控政策上有望相對寬鬆,有利於我們靈活做好經營應對。

廈航:短期面臨“四大挑戰”:

一是疫情衝擊持續。疫情仍是民航恢復發展的最大擾動因素。冬奧會,今年還將召開黨的二十大,外防輸入的各項措施必定從嚴從緊,國際市場恢復仍需時日;國內也將繼續堅持“動態清零”,一旦發生局部疫情擴散,會給市場造成至少一個月的斷崖式衝擊。

二是經濟復甦承壓。世界主要經濟體刺激政策陸續退出,我國經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力,處於產業結構、能源結構、地方財税結構轉型的陣痛期。

三是消費復甦疲弱。2021 年三季度全國居民人均消費支出佔可支配收入的比例為 68%、城鎮儲户中傾向更多消費的佔比為 24.1%,分別比 2019 年四季度下降 2.1 和 3.9 個百分點。社會消費品零售總額兩年平均增速僅 4%,為疫情前的一半。

四是行業供需失衡。民航全行業機隊規模步入“4000+”階段, 比疫情前的 2019 年增長近 7%;B737MAX 復飛後將有超過 200 架飛機投入市場,相當於增加了 6.5%的窄體機。而當前人員跨省流動受疫情影響,再加上旺季削峯,行業供需矛盾加劇。

長期釋放“三大確定性”:

一是我國經濟穩定向好的勢頭是確定的。

二是民航業發展的增量空間是確定的。依託包括4億多中等收入羣體在內的14億人口所形成的超大規模內需市場,以及我國推進共同富裕所不斷做大的市場蛋糕,近六年來每年新增旅客規模都在3000萬以上。

三是公司發展的良好基本盤是確定的。

春秋:從今年春運來看,國家提出不要一刀切防控,各地對疫情的管控模式有了一些變化,所以儘管伴隨着各地疫情的散發,但整個春運還是比較順利地運行,這是一個很好的信號。預計兩會開完以後,市場會迎來類似2021年3月底到5月這樣一個逐步的恢復期,五一節如果沒有特殊情況,預計會出現一個比較明顯的高峯,比較可期,參照去年的趨勢市場可能會達到或接近 2019 年的水平。接下來在疫情管控較好的情況下,暑運的可期待性會高於 2021 年。

國際航線方面,或在今年冬季有部分鬆動,我們更期待國內市場逐漸進入正軌,只要國內市場進入有序的恢復節奏,整個民航運行就會出現和去年、前年完全不一樣的結果。公司也在積極籌備國際線的恢復,以應對市場政策變化帶來國門的放開。

油價上漲我們認為主要還是供給端的問題,目前看油價可能後續還會再上漲一些,對航空成本端影響較大,但考慮到油價的滯後性,對航空成本端主要的影響可能在2-3月體現出來。後續需求恢復過程中量的恢復還是會比較明顯,公司相對行業優勢還是在於客座率有 10-15 個百分點的領先,所以通過徵收燃油附加費會覆蓋更多成本,當然以目前的客座率還不能完全覆蓋,客座率在90%以上就可完全覆蓋。所以我們認為油價並非核心問題,核心仍在於出行政策的放開以及行業對於票價和成本端的認知和管理行為。

吉祥:依現有情況來看,第一季度基本上不會產生大的變化。國內政策一直在動態調整,希望第二季度國內疫情控制得當,還能看到去年第二季度這樣的場景出現。關於國際線的開放,初步判斷中國暫未到可以互相開放的時間節點,尚需觀察一段時間。

現在的政策相比去年下半年沒有太大的變動。各個地方政策因自身情況不同,鬆緊程度不同。希望兩會之後,國家能有統一的防疫指導思想傳達至各地,那就有望寬鬆一點。

油價於去年下半年開始反彈,因此公司目前成本結構中油價成本約佔 40%。但我司認為這是短期情況,中期還是向好,而且公司還可以通過收取燃油附加費來增加收入。

關於匯率,公司美元負債在公司付息債務中比例較高,因此人民幣升值會對公司產生有利影響。雖然美聯儲的加息消息導致目前市場波動較大,但人民幣需求旺盛,中期來看會繼續升值。公司在未來也會密切關注人民幣的走勢。

我們認為未來行業格局會出現結構性變化,主要是有幾個方面因素造成的:

一是兩年來國家嚴控疫情,出行需求收到強烈壓抑,一旦未來釋放這部分需求,加上國際出行的需求。整個行業飛機的日利用率、 客座率、票價等等都會受到正向拉動。

二是十四五期間對航空運輸飛機引進速度的控制。

基於以上判斷,各家航司將具體怎麼做,以爭取到最大程度的扭虧?還有哪些航司已經資不抵債,或將獲得增資?2022年春運是好是壞?會否還能出現類似去年三四月的國內市場小爆發?737MAX復飛對國內市場供需/收益有何影響?客改貨還值得飛嗎……

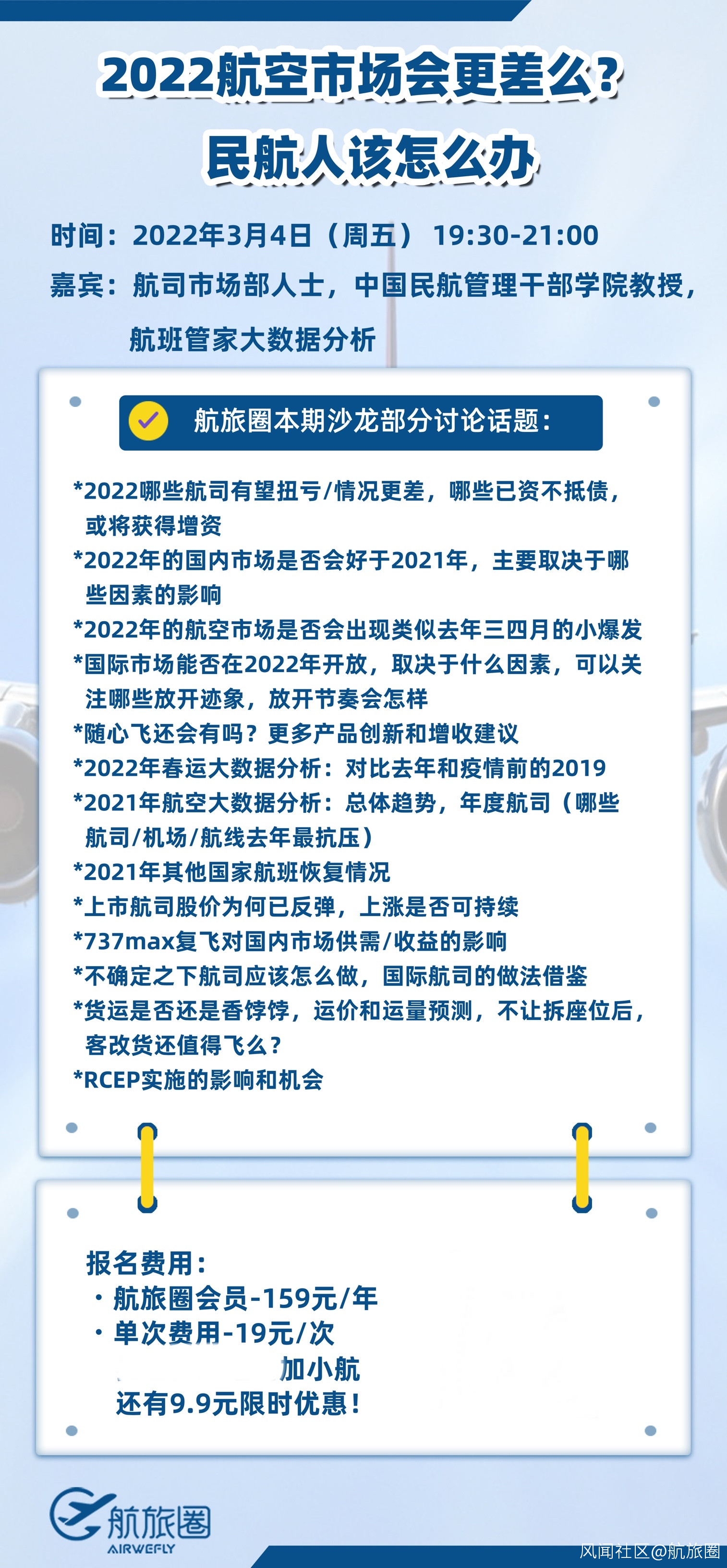

航旅圈計劃在3月4日(週五)19:30-21:00舉行新一期線上沙龍,邀請航司市場部人士,中國民航管理幹部學院教授,航班管家等對以上話題進行深入分析探討,話題包括但不限於:

對於上述話題有任何看法,歡迎文末留言或者加微信hanglvquan分享,留言有機會受邀免費參加沙龍!沙龍報名可添加小航:plane_spotting,也可留言或私信。如果你還有更多想聽的具體問題,也可留言告訴我們~

對於上述話題有任何看法,歡迎文末留言或者加微信hanglvquan分享,留言有機會受邀免費參加沙龍!沙龍報名可添加小航:plane_spotting,也可留言或私信。如果你還有更多想聽的具體問題,也可留言告訴我們~