普京對頓巴斯下手了,美國製裁跟不跟?_風聞

晨枫-军事撰稿人-古今多少事,都付笑谈中2022-02-22 10:01

都説烏克蘭要打仗了,但越來越像是音量戰。俄羅斯的音量來自坦克和火箭炮的轟鳴,美國的音量則來自嚴詞厲色。拜登警告説,俄羅斯膽敢進攻烏克蘭的話,將遭到最嚴厲的制裁。現在普京動手了,俄軍進駐頓巴斯了,白宮還在唧唧歪歪。説好的制裁呢?制裁的主體當然是經濟制裁,問題是,美國這次是真老虎還是紙老虎?

在2014年克里米亞事變後,美國立刻對俄羅斯實施了嚴厲的經濟制裁,俄羅斯遭受重大損失。盧布暴跌不算,油價也暴跌了,布倫特油價從2011年1月的平均110美元/桶暴跌到2014年6月的29美元/桶。俄羅斯經濟從石油美元推動的高歌猛進突然跌入低谷,雖然新冠疫情再次打壓油價,2020年甚至出現過短暫的負油價的荒唐事,經過幾年砥礪前行,俄羅斯最終還是恢復過來了。

俄羅斯曾經是製造業大國。蘇聯解體後,傻大黑粗的俄羅斯製造在出口市場上基本上沒有競爭力,除了石油、天然氣,主要就是木材、礦砂、煤炭、金屬粗坯等初級製品,軍火成為少有的科技含量較高的出口,但市場日益受到擠壓。現在的俄羅斯經濟高度依賴油氣,油氣工業佔GDP超過30%,更是佔出口超過60%。美國要對俄羅斯經濟制裁,無疑將針對石油和天然氣下手。

2014年後,俄羅斯着力去美元化,力圖擺脱美國製裁的威脅。俄羅斯的外匯儲備大量轉為歐元,據説冬奧期間達成的中俄油氣新協議也將以歐元結算。

俄羅斯石油產量居世界第三(美國第一,沙特阿拉伯第二,但常和俄羅斯換位),約佔世界石油總產量的12%,也佔世界石油出口約12%。俄羅斯天然氣產量居世界第二(第一是美國),佔世界天然氣產量約17%,其中26%供出口。

在俄羅斯的天然氣出口裏,19.4%輸往德國,10.2%輸往意大利,9.6%輸往白俄羅斯,6.1%輸往土耳其,6.1%輸往法國,2.9%輸往英國。輸往中國的比重和數量尚低,當前與土耳其相當,未來會大大增加。2014年中俄東線天然氣購銷合同規定,將每年供氣50億立方米,最終達到380億立方米,為期30年。2019年東線開始供氣,2021年已經達到165億立方米。在冬奧期間,新簽訂的中俄遠東天然氣購銷協議將再增加100億立方米。如果過境蒙古的新線建成,每年還將增加500億立方米。東線改建擴容後也有從每年380億立方米增加到440億立方米的潛力。作為比照,2021年俄羅斯向德國供氣450億立方米,意大利208億立方米,法國124億立方米,奧地利132億立方米,土耳其164億立方米,荷蘭118億立方米。

俄羅斯天然氣儲量世界第一,佔世界24%。各家估算不同,但據OPEC估算,俄羅斯的天然氣探明儲量相當於世界第二的伊朗和第三的卡塔爾之和。遠東和北冰洋天然氣的開發方興未艾,對中國出口的發展空間巨大。

在石油方面,俄羅斯也成為中國最大的原有供應國,超過了沙特阿拉伯。

中國不會理會美國的壓力,美國對中國的“連帶制裁”只是空洞的威脅,既沒有道理,也缺乏執行力。貿易戰已經把美國自己打成重傷,美國沒有興趣經濟自殺。

那就只有從歐洲下手。美國大力壓迫德國放棄北溪2號線,就是第一步。然而,北溪2號線只是增量,歐洲已經高度依賴俄羅斯的石油和天然氣。歐盟國家40%的天然氣和27%的石油來自俄羅斯。石油還能通過增加中東、美國、北海石油來補充,天然氣就不好辦了。

德國已經停用核電,太陽能和風電不足以滿足電力需求,需要不看天吃飯的調峯電力維持供電穩定。煤電的污染太大,只有天然氣發電能擔當重任了。法國核電發達,但同樣需要氣電補充。其他主要歐洲國家都是差不多的情況。這只是發電,還有日常居家烹煮和冬季取暖的需求,也要用天然氣。

天然氣的主要成份是CH4,這是自然界裏最接近氫氣的能源形態,在全面去碳化之前,是理想的過渡能源。天然氣有點像電力,適宜採輸用一氣呵成,但不便儲藏,所以管道輸送是最理想的。液化後,船運和儲藏都方便了,但儲運的技術要求高,低温液化和加温氣化都消耗能源,不僅增加成本,也增加碳排。歐洲缺乏天然氣資源,從俄羅斯通過管道進口是最經濟的,中東、美國甚至澳大利亞的液化氣都只能作為補充。這決定了歐洲很難與俄羅斯天然氣脱鈎。

既然歐洲離不開俄羅斯天然氣,就必須用美元或者歐元支付。如果美國禁止歐洲用美元支付,歐洲就只有用歐元支付,不僅因為美國禁不了歐元,也因為尚不存在其他流通量足夠大的國際結算貨幣,日元不可能,人民幣還不能擔當重任。

只要歐洲這個大漏洞開着,美國製裁就是紙老虎。但這只是紙老虎的一半,另一半是通脹。

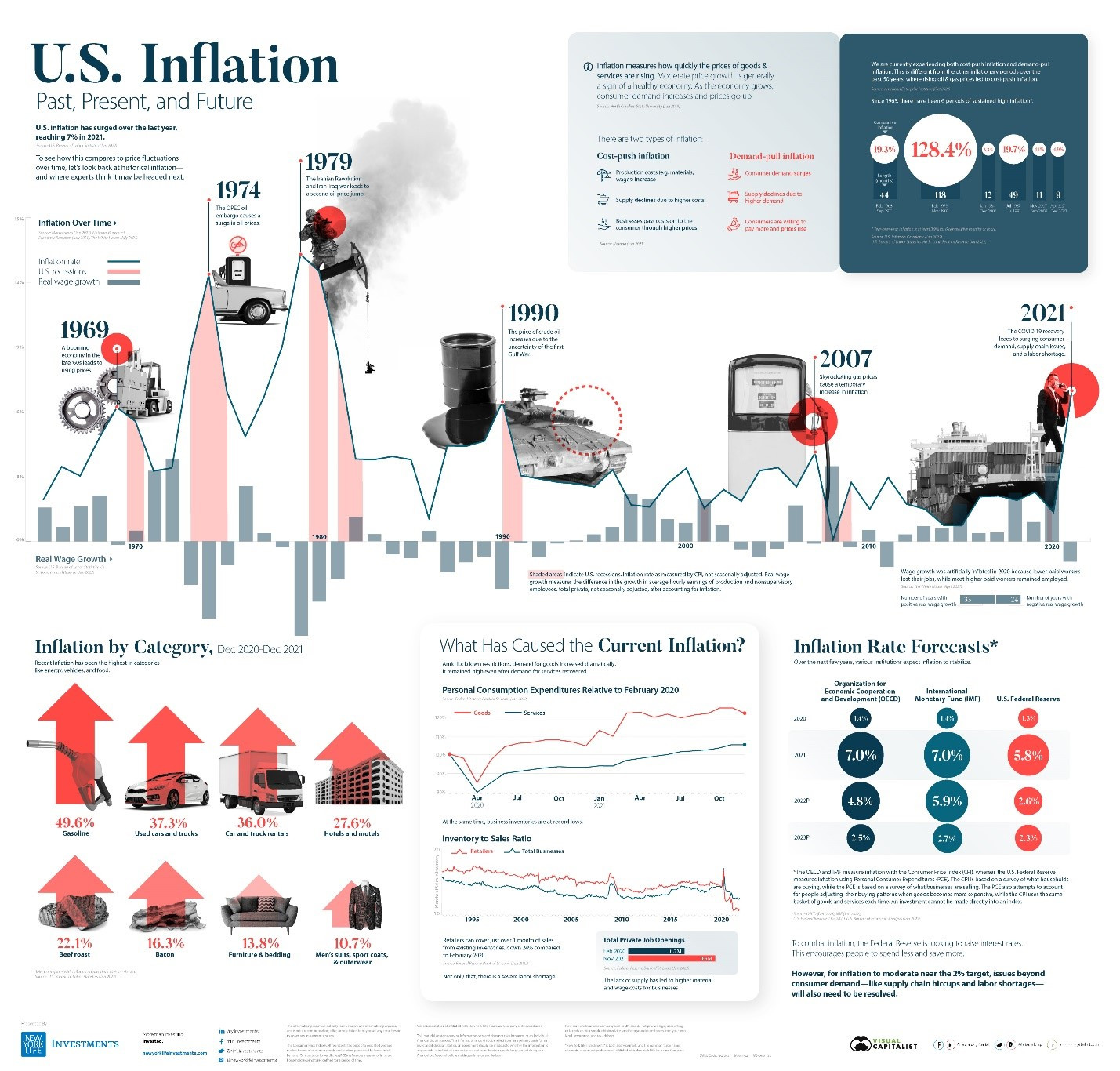

全世界都在通脹,但美國的通脹尤其引人注目,2月份為7.5%,達到40年的最高。1979年時,美國通脹高達11.35%;1981年時依然高達10.32%。美聯儲下重藥,利率飆升到15.8%,1982年通脹跌到6.16%,利率相應跌到9%。歷史上,每次惡性通脹後,都伴隨着實際收入水平降低,只有90年代初的通脹小高峯後例外,因為那時得到大幅度增長的廉價中國製造的對沖。美聯儲當前利率是0.25%!

歷年美國通脹情況,粉色條形為蕭條期,灰色條形為實際收入水平(圖源:Visual Capitalist)

過去40年來,中國一直受到通脹壓力,改革開放到現在的物價上漲人所共知,但收入水平上漲更快,所以中國人的生活水平是在通脹中迅速提高的。中國通過極大地提高生產和物流效率,在通脹和生活水平提高的同時,大體保持了出口價格的低廉。

美歐也在事實通脹,但在去工業化和供應鏈日益中國化中得到廉價中國商品的對沖,表面通脹保持低水平。美歐以為在吃高增長(相對美歐“應有”水平而言,不是和中國相比)、低通脹的免費午餐,忘記了天下本無免費的午餐。

中國通脹繼續維持在過去40年的大體水平,但生產效率增加的空間日益縮小,也不再願意“吃下”從進口原材料到國內人工的通脹成本,日益在出口中轉嫁通脹成本。同時,中國從全世界的“買買買” 動搖了舊有的供需平衡,全面拉高了大宗商品的價格,也把通脹壓力帶到美歐。比如説,阿根廷牛肉和巴西玉米漲價,也將影響美國。中國通脹轉嫁到世界的影響是深遠的,與疫情中的世界性海運瓶頸在一起,成為近來美歐通脹的重要因素。

美國能源也在飛漲,原油價格已經破百,汽油、電力、取暖用天然氣的價格全面暴漲,達到2008年金融危機後的最高水平。能源價格是美國農業成本的重要因素,所以食品價格也在暴漲。

完美風暴一起發力,使得當前美國通脹壓力空前。當前油氣價格還只是起跳,如果歐洲屈從美國壓力,抵制俄羅斯石油、天然氣,歐洲市場立刻出現大幅度短缺,歐洲油氣價格立刻起飛,美國和世界其他地方馬上跟着起飛,美國的通脹也要起飛了。

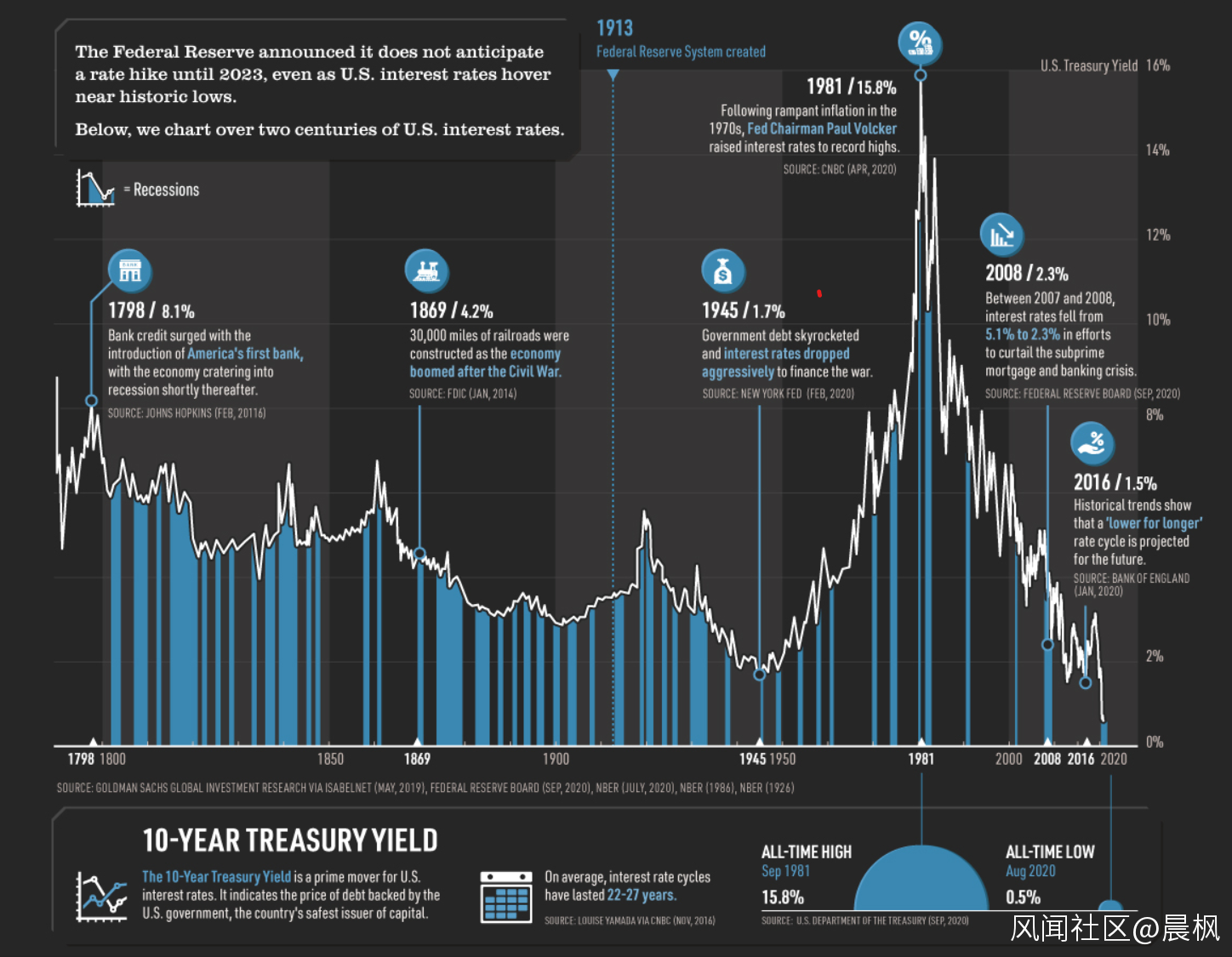

通脹控制通常只有上調利率,但美聯儲反覆放風后,還是拖拖沓沓,不僅是不願意升息抑制本來就脆弱的經濟恢復,更是因為美國升息對抑制通脹的效果十分不確定。

美聯儲歷年利率,圖中到2020年為止(圖源:Visual Capitalist)

升息提高借貸成本,抑制投資,抑制借貸消費,最終抑制物價,抑制通脹。但在美國通脹壓力大量來自外來因素的現在,美國升息未必能管用,尤其是中國未必合作、還在為刺激雙循環而雙減的情況下。過去有通脹壓力的時候,美國感冒,全球吃藥,世界遊資湧入美國避險,投資低迷的副作用得到對沖,升息影響得到緩衝。但現在有了中國,世界遊資有了避險和增長之間的選擇。美國國債達到創紀錄水平,升息後舉債和利息開支壓力激增,美國不再是避險的好地方。相比之下,中國的增長可能更有吸引力。要是世界遊資流向中國,美國就得不到遊資流入的對沖作用,還要獨力承擔升息的所有負面壓力。

40年前還是美國製造依然主導的時候,美國也對世界油氣價格幾乎有絕對控制力。現在不同了,美國既沒有像樣的美國製造,也缺乏對世界油氣價格的控制。可能要更高的利率才壓得住通脹。但現在幾乎為零的利率要是激漲到至少9%的水平,還沒等見效,早就把美國經濟碾碎幾遍了。

拜登在嚴詞厲色威脅制裁的時候,從未具體説明過將採取什麼樣的制裁。這當然可能是疑兵之計,但也可能是難以啓齒,美國真下不了這個手。美國早就明確,不會軍事介入烏克蘭衝突,那就只有從經濟制裁入手。換句話説,這是把經濟武器化了。但美國這次可能真是紙老虎。