IPO申請狀態“失效”後再遞表,第四範式虧損“魔咒”仍難解_風聞

雷达财经-遨游广袤的财富世界2022-02-24 23:34

雷達財經出品 文|李亦輝 編|深海

雷達財經出品 文|李亦輝 編|深海

港交所2月23日披露,北京第四範式智能技術股份有限公司向港交所主板更新招股書,高盛、中金為其聯席保薦人。

去年8月13日,第四範式在港股遞交了招股書。不過遺憾的是,由於6個月之內沒能通過聆訊,今年2月14日,第四範式的IPO申請狀態已轉為“失效”。

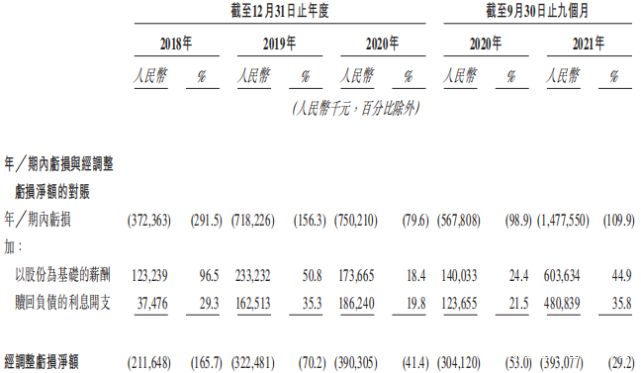

如今二次遞表,第四範式的財務狀況並未有多大改觀,虧損幅度反而逐漸擴大。根據招股書,2018年至2021年9月末,其對應虧損淨額分別為3.72億元、7.18億元、7.5億元及14.78億元,累計虧損已達到33億元。

從公司的財務表現來看,虧損上漲、造血能力不足仍然困擾着第四範式。不少分析觀點指出,提升技術應用水平、打開利潤增長點仍是AI企業的頭等大事,單純融資上市並不能解決企業的盈利困境。

創立7年,融資近百億

在創業之前,第四範式創始人戴文淵的標籤是學霸加天才科學家。

資料顯示,2005年,還在上海交通大學讀書期間,戴文淵的團隊獲得了ACM國際大學生程序設計競賽世界冠軍。

彼時,上海交通大學計算機系並沒有配備人工智能相關的師資,系裏便將戴文淵作為訪問學生推薦到了香港科技大學,師從計算機系教授、華人界首位國際AI協會院士楊強。自此,戴文淵便踏入了AI領域。

2009年,戴文淵以科學家身份入職百度,擔任百度最重要的鳳巢策略的總構架師,作為百度機器學習領軍人物,曾參與指導了百度相關搜索、百度大腦等多個產品。百度時期,戴文淵三年升到T10級別,至今保持着這一紀錄無人打破,被稱為“戴神”。

不久後,戴文淵又以主任科學家身份效力於華為公司的諾亞方舟實驗室,並獲華為“President Award”總裁獎。

2014年9月,戴文淵轉身加入創業大軍,聯合楊強、陳雨強以及胡時偉三位好友,在深圳福田一個出租民房創立第四範式。

起初,第四範式試圖做高效的工具級產品,但最終因客户需求分散,不了了之。2016年7月,團隊開發了一個能夠讓非專業人士使用的機器學習平台“先知”。

細分方向上,不同於同時期的人工智能創業公司瞄準視覺、語音等領域,第四範式聚焦決策類AI領域,提供以平台為中心的人工智能解決方案。

或許是因為趕上了AI發展的熱潮,成立之初,第四範式在資本市場頗受歡迎。天眼查顯示,2015年10月,紅杉基金投了第四範式的天使輪。隨後創新工場、中國銀行、聯想控股、春華資本等機構進入第四範式投資人名單。

截至去年2月來自騰訊投資最後一輪戰略投資,第四範式共獲得9輪融資,累積金額近百億人民幣,估值接近30億美元。

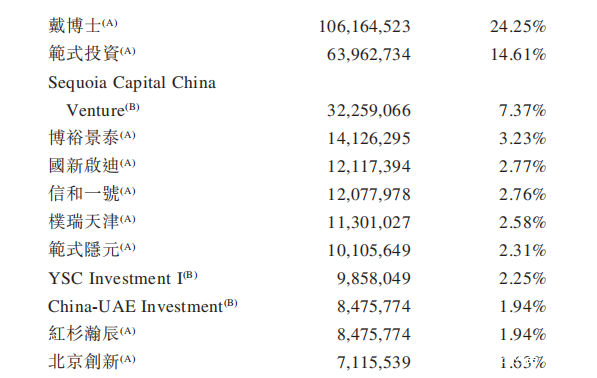

截至IPO前,第四範式創始人戴文淵持有股份1.06億股,持股24.25%。此外,範式投資持股14.61%,紅杉資本持股7.37%,博裕景泰持股3.23%,國新啓迪持股2.77%,信和一號持股2.76%。

目前,第四範式已開發了端到端的企業級人工智能解決方案,其包括可選的配套基礎設施、操作系統、人工智能開發人員套件及應用,以滿足企業在AI建設過程中對應用、平台和基礎設施的需求。

目前,第四範式已開發了端到端的企業級人工智能解決方案,其包括可選的配套基礎設施、操作系統、人工智能開發人員套件及應用,以滿足企業在AI建設過程中對應用、平台和基礎設施的需求。

其中先知平台是公司解決方案的支柱,該平台讓企業實現構建量身定製的人工智能系統。這些系統由第四範式的自動機器學習算法驅動,將機器學習、應用、決策和評估的流程自動化,其特點是支持快速簡易建模、提供低代碼或無代碼開發環境以及無需人工智能專家的高度參與。

此外,第四範式還提供即用型人工智能應用,用户可直接部署並用於優化他們的營銷、風控、運營等業務環節。2021年 6月,公司推出了企業級人工智能應用商店,這是一個為用户提供選擇的人工智能應用市場。

三年多時間虧損33億元

招股書援引灼識諮詢報告稱,以2020年收入計,第四範式在中國以平台為中心的決策類人工智能市場佔據最大市場份額。

公司服務的行業包括但不限於金融、零售、製造、能源與電力、電信及醫療保健。實際上,第四範式是第一家由中國工商銀行、中國農業銀行、中國銀行、交通銀行、中國建設銀行等五大國有銀行投資的初創公司,這些股東同時也是其主要客户。

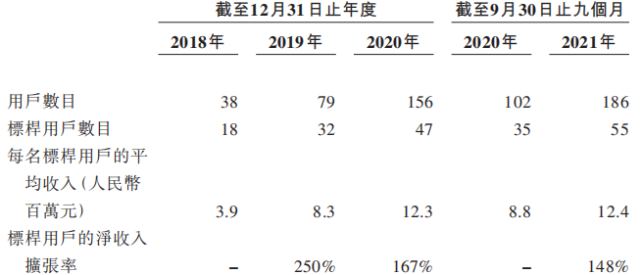

於2020年,公司服務了47家財富世界500強企業及公眾上市公司(即標杆用户);於2019年及2020年,標杆用户的淨收入擴張率分別為250%及167%。

在擴大對公司解決方案的使用的背景下,公司每名標杆用户的平均收入一直顯著增加。於2018年、2019年、2020年以及截至2021年9月30日止九個月分別為390萬、830萬、1230萬、1240萬。

公司的客户分為兩大類,包括直籤客户,也就是直接購買其解決方案的終端用户;以及解決方案合作伙伴客户,主要為將公司的解決方案融入其產品以滿足終端用户特定需求的第三方系統集成商。

公司的客户分為兩大類,包括直籤客户,也就是直接購買其解決方案的終端用户;以及解決方案合作伙伴客户,主要為將公司的解決方案融入其產品以滿足終端用户特定需求的第三方系統集成商。

報告期內,自直籤客户產生的收入分別佔公司總收入的19%、21%、15%、13%及25%;自解決方案合作伙伴客户產生的收入分別佔公司總收入的81%、79%、85%、87%及75%。

這種收入結構也説明,某種意義上,第四範式越來越像一家企業解決方案提供商。

而從這些客户產生的收入,主要來自於第四範式的先知平台及產品,以及應用開發及其他服務。隨着用户數量的積累及用户平均收入的上升,第四範式的營收快速增長。

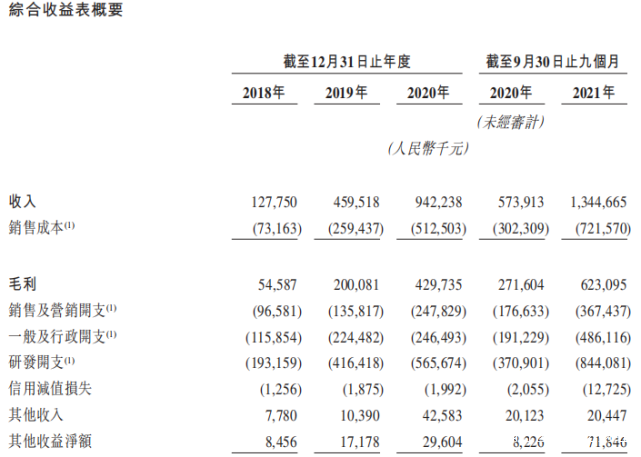

具體而言,公司的收入從2018年的1.28億元增長259.7%至2019年的4.6億元,並進一步增長105.0%至2020年的9.42億元。2021年前三季度的收入同比增長134.3%至13.45億元,已遠超2020年全年水平。

儘管營收增速表現強勁,但被市場詬病的虧損“魔咒”,仍然困擾着第四範式。

儘管營收增速表現強勁,但被市場詬病的虧損“魔咒”,仍然困擾着第四範式。

據招股書顯示,2018年、2019年及2020年以及截至2021年9月30日,第四範式分別產生虧損淨額3.72億元、7.18億元、7.5億元及14.78億元,累計虧損已達到33億元。經調整後虧損淨額分別為人民幣2.12億元、3.22億元、3.9億元及3.93億元,呈擴大狀態。

積極的一方面在於,在虧損擴大的同時,公司的毛利率能夠穩步提升。據招股書,報告期內公司的毛利率分別為42.7%、43.5%、45.6%、46.3%,同期對應毛利分別為5460萬元、2億元、4.3億元、2.72億元及6.23億元。

積極的一方面在於,在虧損擴大的同時,公司的毛利率能夠穩步提升。據招股書,報告期內公司的毛利率分別為42.7%、43.5%、45.6%、46.3%,同期對應毛利分別為5460萬元、2億元、4.3億元、2.72億元及6.23億元。

不過對比已上市的商湯科技,第四範式的毛利率水平卻要遜色一些。2018年至2020年,商湯科技的毛利率分別為56.5%,56.8%,70.6%,2021年前6個月增長到73%。

在研發費用投入上,在2018年、2019年、2020年及2021年前三季度,第四範式研發費用分別為1.93億元、4.16億元、5.66億元及8.44億元,佔同期收入的比例分別為151.2%、90.6%、60.0%及62.8%。

截至2021年三季度末,公司的研發人員有1062人,佔全體僱員72%。不過,公司預期未來研發投入佔總收入比重將減少,這是由於公司期望在外包研發服務方面對其供應商有更強的議價能力,以及員工福利薪酬不會隨着收入增加而等比例增長。

AI寒冬尚未結束

在數字化浪潮的驅動下,人工智能迅速滲透到各行各業,並由理論逐漸走向應用與實踐。但與此同時,燒錢、虧損、上市難成為AI企業揮之不去的標籤。

國內AI行業,除了“BAT”等大廠積極佈局人工智能,還成長起被稱為AI“四小龍”的雲從科技、依圖科技、商湯科技、曠視科技,以及寒武紀、第四範式、地平線等AI獨角獸。

但這些一級市場上的明星公司,走向二級市場的過程卻十分艱難。“AI芯片第一股”寒武紀較為幸運,2020年7月20日率先上市,目前市值310億元,仍處於虧損中。

商湯科技也在經歷了延遲上市風波後,在2021年12月30日登陸港交所,目前市值2180億港元。但據其此前公佈的財報顯示,從2018年到2021年上半年,商湯科技虧損高達242億元。

曠視正在接受證監會的第二輪問詢,而依圖科技也曾向科創板發起衝擊,後於2021年6月撤銷上市申請。

有資深投行人士分析,從時間節點上看,AI企業現在都處在並將持續處在高投入、低收入的虧損狀態,並不是一個好的上市時機,各家企業選擇排隊上市,更多出於無奈之舉。

從2021年開始,市場上頻頻傳出AI公司裁員、降薪、加班嚴重的消息。有傳聞稱雲從科技2021年上半年被爆出裁員30%,這是上一次裁員30%之後的又一次減員。另有知情人士稱依圖醫療事業部裁員人數超過九成,可謂“斷臂求生”。

與此同時,一些技術人才離開AI行業,重回學界。2020年7月份,字節跳動副總裁、AI Lab主任馬維英離職,加入清華大學智能產業研究院;2021年8月,字節跳動AI Lab總監李磊離職,加入加州大學聖巴巴拉分校;11月,螞蟻金服原副總裁兼首席數據科學家漆遠加盟復旦大學,擔任復旦人工智能創新與產業研究院院長。

從業界的討論來看,當前市場的投融資集中在基礎層與技術層,對於應用層面的投入明顯薄弱。未來AI企業需要持續加強在應用層面的投入,重塑商業模式並推動AI場景的落地,最終實現盈利。

事實上,縱觀各家AI創業企業,不僅自身經濟效益難以保障,而且對投入不菲成本的客户而言,回報同樣模糊。

以第四範式為例,一位曾與大銀行有過業務往來的AI行業人士透露,由於第四範式提供的是底層技術能力,客户很難直接使用,還需要額外花錢找技術公司來幫忙落地。

這種經濟效益低下、商業模式上的不成熟,困擾着大部分的AI公司,也阻礙了整個行業走向經營上的健康狀態。

而單從第四範式的發展狀況來看,即使順利登陸資本市場,上市也只是能夠使其延長“燒錢”時間,至於何時能夠實現盈利仍存疑。

注:本文是雷達財經(ID:leidacj)原創。未經授權,禁止轉載。