將收取手續費作為第二收入來源,水滴籌沒招了?_風聞

灵猫财经-2022-02-24 12:49

近日,有網友爆料,水滴籌收取籌款用户3.6%的“手續費”。據網友致電水滴服客服獲悉,用户自發起籌款不收服務費,選擇了籌款老師服務,第三方平台扣除0.6%的支付渠道費,水滴籌會扣除3%的服務費。實際上,該收費措施已經在1月11日起在江蘇徐州等極少數城市試行

因此,即便客服解釋稱,不同的籌款方式“待遇”不同,而且因為“試點”城市的存在,不同地區也有很大差異,網友對此並不買賬,並紛紛表示無法理解,而且抱怨之聲四起。

救命錢被“扣款”,一波未平一波又起

據瞭解,2016年7月正式上線以來,快速在互聯網圈形成巨大影響力,並與輕鬆籌齊名,成為行業中名副其實的頭部企業。而且,據相關數據顯示,水滴籌已幫助經濟困難的大病患者籌得超400億元的善款。不過,近年隨着水滴籌的用户量激增,公眾對其質疑之聲也不絕於耳。首當其衝的,便是其平台收費問題。

實際上,在本次事件發生前,媒體就曾多次質疑水滴籌涉嫌扣除用户的“救命錢”。例如,去年11月初,就有媒體報道稱,“水滴籌籌款資金進入公司資金池”、“收取18%高額手續費”。

彼時,水滴公司聯合創始人、水滴籌和醫療事業羣總經理胡堯公開闢謠稱,這些都是不實信息。據胡堯介紹堅持補貼籌款用户的服務費用。愛心人士在水滴籌支持患者的每一筆愛心資金,都直接進入平安銀行的水滴籌專管賬户中,可以最大程度地確保資金安全透明。

但是,短短2個月過後,水滴籌就被爆出收取手續費的消息,而且也被用户電話錄音得以證實。這也意味着,水滴籌推翻了其過去高舉高打的宣傳口號。多次闢謠等説辭也無異於“打臉”。

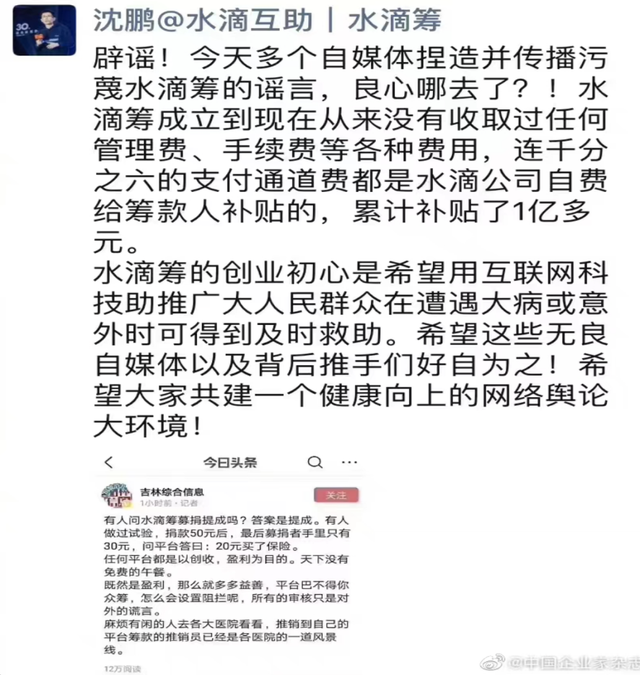

據瞭解,除了胡堯堅稱平台收費系謠言外,此前水滴籌創始人沈鵬也曾公開表態,並言辭激烈,聲稱“自媒體捏造傳播污衊水滴籌的謠言,良心哪裏去了”,而且,沈鵬表示,彼時連千分之六的支付通道費也是水滴公司自費給籌款人補貼的,補貼金額累計達1億元。

據報道,去年5月7日,水滴公司正式在紐約所掛牌上市,一舉成為“中國保險科技第一股”。

不過,其在上市首日就遭受破發的慘劇,從原本的發行價12美元跌至收盤的9.7美元。這也意味着,水滴籌公開募集資金出師不利。

彼時,網友也紛紛質疑,一家以公益籌款而聞名的平台,如何能夠實現盈利?那麼,其上市的目的,或許不是救死扶傷,而是圈錢割韭菜。甚至有人認為,水滴籌上市也凸顯出,其已經一改初心,是在利用他人的愛心賺錢,有悖商業道德。

當時,水滴公司的CEO沈鵬也對外澄清:水滴籌作為一款大病籌款工具,其本身只是公司旗下的一項業務,並非是公益慈善組織,只不過提供的服務都是免費的。不過,反觀此時水滴籌毫不遮掩的進行相關服務的收費,這些網友可謂一語成讖,極具諷刺意味。

自創立開始爭議不斷,盈利模式成謎

2019年11月底,“水滴籌”又一次站在了輿論的風口浪尖。據多家媒體報道,水滴籌安排地推人員在醫院‘掃樓式’籌款”,並涉嫌使用籌集的善款給所謂的地推“志願者”發提成。

據報道,當時有記者暗訪瞭解到,在醫院拉“籌款業務”的“志願者”、或者打着“顧問”名號的地推人員,實際上每簽下一單,最高可以拿到150元提成,輕鬆月入過萬,而且內部實行“末位淘汰制”,因此其對地推人員的激勵資金從何而來,也受到諸多的“靈魂拷問”。

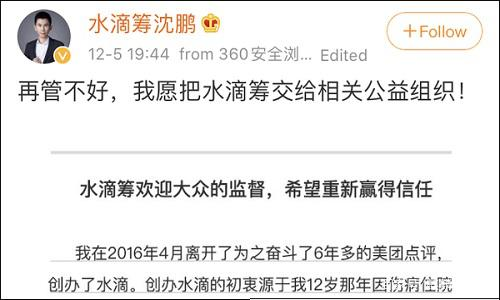

在輿論壓力越來越大的情況下,水滴籌創始人沈鵬卻發表了公開信致歉,聲稱自己辜負了愛心,並宣稱水滴籌從未從用户籌款中提錢給地推。至於所謂的“提成”,是公司自有資金支付給線下服務團隊的酬勞,絕非來自於用户的籌款。即便如此,大眾依然沒有“放過”水滴籌。

除了頻繁受到公眾的質疑外,水滴籌還面臨着商業模式成謎的困局。據水滴公司公佈的第三季度未經審計的財務業績,第三季度,水滴公司淨營業收入7.79億元,淨虧損為4.77億元,較今年第二季度下降27.3%。儘管上市後其虧損幅度有所收窄,但是盈利之路,依然長路漫漫。

值得一提的是,水滴籌在上市之前,就已經陷入長期虧損的泥沼。據招股書顯示,其上市前的三年內,其營收以每年超過100%的速度發展,2020年公司營收達到了30.28億元。不過與此同時,水滴連續三年虧損的態勢也在加劇,2020年其淨虧損6.64億元,三年累計虧損近12億元。

如果説上市之前水滴籌的虧損,是因為其發展所需的戰略投入所致。那麼,在其上市之後變成一家公眾公司,理應找到自己合適的盈利模式,來給投資人一個交待。但是,實際上其上市之後的盈利狀況並未明顯的到改觀。

保險分銷業務,難以撐起水滴公司的大盤

招股書顯示,水滴保、水滴籌分別是國內最大的獨立第三方保險分銷平台、最大的個人大病求助平台。而且,水滴主要靠售賣健康和人壽保險來獲取收入。

截至2020年12月31日,公司已與數十家保險公司合作,提供200種健康和人壽保險產品,累計已支付保單計數達到3070萬。數據顯示,保險佣金收入是水滴公司的主要收入來源,佔89.1%。因此,與其説水滴籌是一家大病眾籌平台,不如説其是一家互聯網保險經紀公司。

至此,也不難看出,其對外宣稱“0服務費”,也並非毫無營收來源。只是,依靠第三方保險經紀服務帶來的佣金收入,卻過於單一,能否撐起水滴公司的大盤?連年的虧損已經足以證實,這樣的模式或許會長期保持“入不敷出”的狀態。因為歸根結底,水滴籌的保險業務,做的也是倒賣流量的生意。

不過,隨着帶水滴公司起家的水滴籌業務的流量下滑,其商業模式正在逐漸凸顯出致命的短板。

據瞭解,水滴籌為公司帶來的流量自2018年至2020年的佔比分別為46.5%、23%、13%。與之對應的,也是第三方流量渠道的成本逐年上升,此3年的佔比變化分別為1.9%、34.8%、44.9%。

這也意味過,過去吃盡“水滴籌”免費流量紅利的水滴公司,外部採買流量的壓力與日俱增,虧損風險也隨之而來,發展焦慮也揮之不去。水滴方面表示虧損來自於銷售營銷費用以及因涉足保險業務帶來的成本增長,例如2020年,水滴營銷費用達到21.4億元,佔總收入的70.4%。

由此不難看出,曾經靠倒賣流量為生的水滴公司,此時也不得不付出高昂的代價,靠採買外部的流量謀求收入的增長。因此,水滴公司也不知不覺陷入了一種水滴籌的口碑與流量不斷下滑,陷入採買流量難於自拔的惡性循環。如此往復,人心漸失的水滴籌、水滴公司還能走多遠?

結語

水滴籌原本是採用眾籌的模式,試圖發揮人們最大的善意,實現“人人為我、我為人人”的初心。只不過,在其一路狂奔謀求發展的過程中,似乎有一些扭曲與變形。毋庸置疑的是,外界的各種質疑並非空穴來風,水滴公司也在其“大病籌款”收費上毫不忌諱。

這也意味着,此時的水滴,恐怕已經不是當初那個試圖通過“水滴籌”獲得的免費流量,去賣保險的水滴公司,而是一個除了賣保險外,不得不尋找第二增長曲線的上市公司。

只是,水滴公司除了在救命錢上動手外,真的再也找不到第二道盈利的法門嗎?如果真是這樣,恐怕即便其給了二級資本市場的投資者一個交待,卻無法給廣發的水滴籌用户一個交待。令人遺憾的是,在二者的選擇上,水滴籌還是試圖選擇了第二者。

這或許也透露出一個信號,此時的水滴籌,可能已經到了尋求盈利的窮途末路,除了想到從籌款項目上收費,已經別無選擇。