餐飲業困局,從哪裏入手最有效?_風聞

创业最前线-2022-02-25 21:52

出品 | 創業最前線

作者 | 藍齊

餐飲是一個“快生快滅”的行業——有多少人開始創業,就有多少創業者因為各種各樣的原因失去陣地。

“餐飲業難”,到底難在哪裏?不少人將目光指向“外賣佣金”過高上,稱“因為外賣佣金過高以致於攤薄了利潤”。

2月18日,國家發改委等14部門印發了《關於促進服務業領域困難行業恢復發展的若干政策》,在餐飲業紓困扶持措施中提到,“引導外賣等互聯網平台企業進一步下調餐飲業商户服務費標準,降低相關餐飲企業經營成本。”

一時間,外賣平台再次成為討論焦點。但事實果真如此嗎?我們把時間線拉長、視野拓寬,或許可以從根本上找到餐飲難做的原因。

**1、餐飲之困在哪裏?**很多人在創業時説自己能吃苦,所以選擇進餐飲行業:於是,凌晨三四點起牀盯着原材料入庫,晚上十一二點還沒結束營業,每天睡眠時間只有兩三個小時;基本全年無休,逢年過節更忙;別説規律飲食,忙起來根本顧不上吃……

但即便如此,依然有不少創業者湧入。一些在互聯網大廠遭受“996”和“35歲中年職場危機”的人們開始跑步入場:傳統餐飲累,做輕食行不行?或者做輕門店重外賣,行不行?

曾在某大廠做品牌運營的王漫,因對減肥瘦身頗有心得,辭職後在北京望京開了一家輕食小店,“重外賣輕門店,應該沒那麼累”,抱着這樣的心態,她進入這個行業。望京周邊韓餐較多輕食相對少,加上自己積累的品牌運營經驗,覺得盈利應該還不錯。

“但疫情後,小店就難以維持。本身裝修、房租、人員成本這些大筆開支要好幾年才能回本,疫情後訂單減少,要麼繼續投入,要麼關停。”對她來説,無論做哪個選擇都很難。

像王漫這樣一頭殺進餐飲業的年輕跨界創業者最後血本無歸的不少,如果説他們是敗於毫無經驗,那麼餐飲界的“老炮”為何也同樣面臨着虧本的風險?

(圖 / 攝圖網,基於VRF協議)

二十年前,小蒙的父親在北京海淀區開了一家酒店,中餐和火鍋作為配套,生意一直非常好。去年小蒙接管公司運營後的首個動作,是在崇文門附近的商場開了一家分店。“我們有近20年的成功經驗,複製過去就好。”小蒙並不認為做餐飲是件難事。

但事情並未如他所願。“廚師原班人馬,採用老師傅帶新模式,供應商也是同一波,本想着一年回本,沒想到不到一年就關張。”在覆盤時,小蒙説道,“成本過高、客羣不同,盲目複製,過於樂觀”是失敗的四大因素。

從王漫和小蒙的經歷中,我們可以看到餐飲業難的真正原因:成本過高。而房租、原材料、人員開支成為壓在餐飲企業頭上的“三座大山”。

這些成本所佔的比例是多少呢?據王漫介紹,“三項成本基本佔了90%,水電再佔2-3%左右,剩下的就是一些經營成本,比如請網紅帶貨、外賣成本等。”

這也意味着,如果不能控制好前90%的成本,餐飲企業勢必很難經營下去。換句話説,餐飲業的成敗關鍵在前90%,而非後面包括外賣佣金在內的10%,因此我們説,降低外賣平台佣金無法解決餐飲難的行業困局。

2、外賣佣金的真實水平那麼,外賣佣金費率真的過高嗎?如果不是,外界為何要一直堅持這樣的觀點?

其實,外界對外賣佣金一直有所誤解。人們常説的“佣金”,其實指的是技術服務費,從調研數據中可以看出,這一數字並不高。

極光大數據發佈的《2021餐飲外賣商户研究報告》顯示,超過9成商户繳納的佣金,即技術服務費低於8%,佣金在6%-8%的商户佔比達到了66.3%。

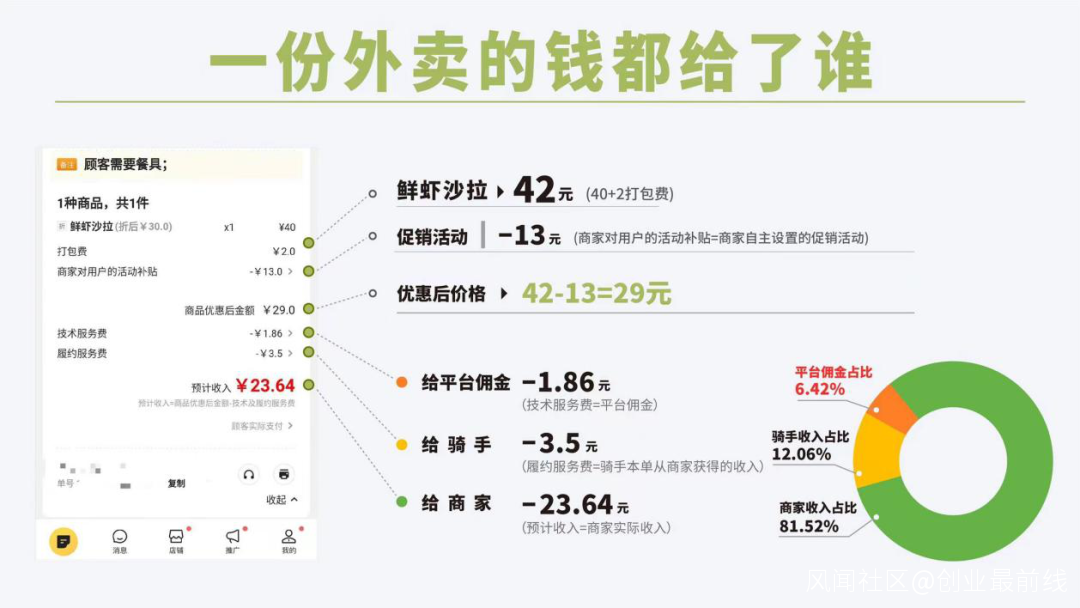

6-8%是什麼概念?我們不妨來看這份圖表。

以消費者在平台點一份29元的外賣為例,其中有12.06%是支付給騎手的,為3.5元,81.52%給到商家為23.64元,最後外賣佣金佔比為6.42%為1.86元。從這個角度看,這相對於餐飲業另外的90%成本,降與不降對餐飲商家的影響並不大。

但是,你會發現,商家這份42元的沙拉,最後到手的收入只有23.64元,這裏的誤解的根源在於:商家將自身設定的活動補貼、騎手費用以及平台佣金都當成了“平台佣金”。

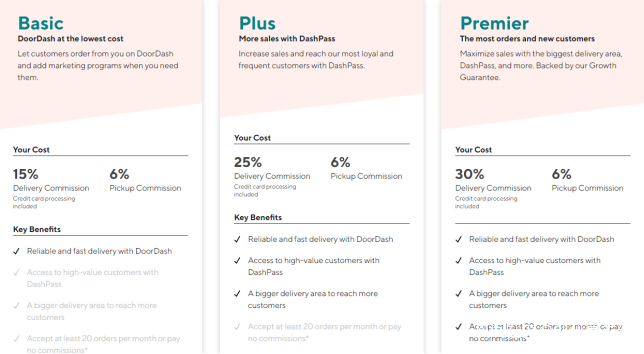

那麼6-8%的佣金收費標準是否合理?美國最大外賣配送平台DoorDash將收費項目分為固定6%比例的平台基礎通道費(佣金),和不同比例的配送類佣金。

配送類佣金被劃分為普通basic、優選Plus、精選Premier三個等級,其中普通的配送佣金15%,優選的配送佣金25%,精選的配送佣金30%,配送範圍也根據等級調整。

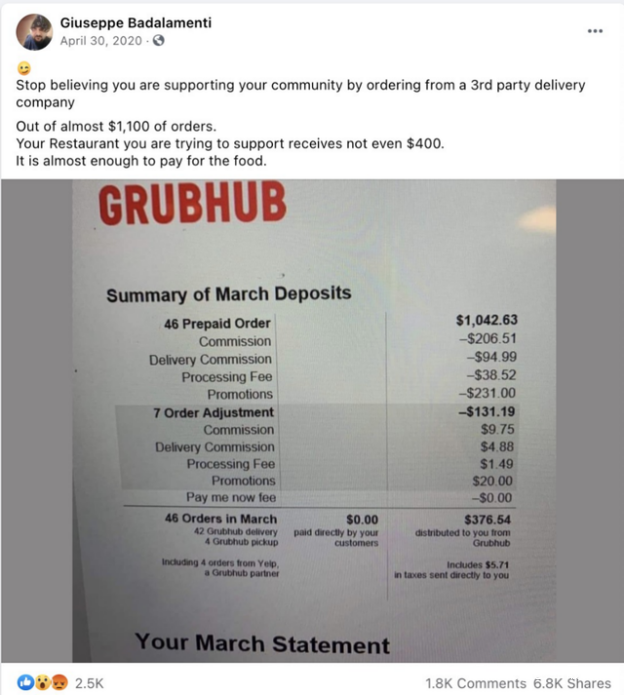

美國另一家歷史悠久的大型食品配送公司Grubhub,佣金、配送佣金(配送費)、平台處理費、市場營銷費等佔比接近70%。不少網友看到後稱“幸好生活在國內”。

(圖 / 網友曬出Grubhub一張配送單)

視線迴歸國內,在去年國內各大外賣平台透明化費率改革後,固定佣金率普遍在個位數水平。而這樣比例的佣金,要較直播帶貨、網約車等動輒25%起步的佣金低得多。

以美團為例,在去年進行了費率透明化改革後,其將技術服務費和履約服務費拆分,深入闡述改革成果,佣金只是技術服務費,整體為6%-8%的水平。

並且,從美團整體的財務狀況來看,外賣業務確實利潤並不豐厚。2020年財報數據顯示,美團餐飲外賣全年利潤28億,騎手成本487億,全年餐飲外賣訂單超過100億筆,平均每單外賣只賺兩毛八;到了2021年,這一數據再度下降。美團財報顯示,2021年第三季度,餐飲外賣經營利潤8.76億元,按交易筆數40.13億元來計算,每一單利潤只有0.22元。

假設佣金比例繼續全面下調,為了維持平台的運營,可能會導致兩方面的結果:一是平台迅速提高效率,全面降本增效,但這必然是一個長期的過程,不可能馬上達成。二是外賣生態相關方“商家、平台、騎手、消費者”四者之間利益互相影響,打破原有的平衡。

一個好的平台一定是能實現多方共贏的平台。同樣,好的、高效的外賣平台,對商家來説至關重要,比如在配送里程、路線、配送員分配等方面,都能做到資源的最優配置。如此,整個外賣產業鏈的效率才能得到提升,產業鏈上的各方才能真正受益。

**3、疫情中的“危”與“機”**新冠疫情的爆發,可以看成是我國餐飲業的分水嶺。回顧疫情後的餐飲業,可以看到,即使疫情之前活得不錯的餐飲企業也遭受了重創。公開數據顯示,2021年,餐飲收入下降18.6%,比2019年下降1.1%,即使到了現在行業也未回到疫前水平。

(圖 / 攝圖網,基於VRF協議)

但其實,餐飲難是與行業相伴而生的困局,只是疫情將之放大了而已。

具體來看,疫情發生後,整體經濟發展遇阻,消費者在消費支出層面變得相對謹慎起來,加之防疫方面的考慮,消費者在家用餐變得多起來。

其次,防疫之下,線下實體受影響,其中餐飲業受到的波及最大。正如西貝餐飲集團董事長賈國龍在疫情後所説“春節預計損失7至8個億,員工每月支出超過1.5億,這麼下去撐不出3個月……”

消費者自動消費降級、來店客流減少,但一些硬性成本就不用支出了嗎?顯然不是,諸如王漫和小蒙所遭遇的房租水電、人員成本、原材料成本等壓力,也同樣讓眾多餐飲商家們難上加難。雖然有不少房東減免1-2月房租,但畢竟杯水車薪。

如何自救?彼時,包括西貝在內的頭部餐飲企業紛紛尋找新的渠道,外賣成為必選項。

2020年的一份《餐飲外賣復工消費報告》數據顯示,自復工以來一線城市訂單量增長迅猛,全國有三成餐飲商家外賣單量超過了疫前。並且各主要城市餐飲商家外賣單量和營收都出現了迅猛的發展,其中二、三線城市的增長尤為明顯。

“疫情期間堂食完全關閉,如果是平時用心經營外賣的店,在疫情期間幫助很大的。平時對外賣不太重視的商家,在疫情期間會非常吃虧,因為平時沒有積累,”在韶關多家餐飲門店的熊先生説道:“我記得疫情期間堂食完全關閉的情況下,我們的茶餐廳和泡芙店每月都有2000多的訂單,外賣幫助我們熬過了最艱難的階段。目前我們這幾家店,外賣營業額基本都比堂食多。”

此外,他還表示,在真正理解外賣後,外賣可以給到餐飲業更多的好處。“外賣除了可以幫我們送餐之外,它還是一個拓寬店鋪知名度的平台,消費者不用到店就能先品嚐到我們的餐品,這相當於是一個有巨大流量的廣告入口。”

由此可見,外賣不僅成為餐飲商家渡過難關的抓手,更是商家在推廣中可開拓的新渠道。並且在後疫情時代,這種功能依然在延續。

4、結語“餐飲難”是與行業相生相伴的難題,它的解決必須從根源上着手。現在不少人認為“降低佣金”是最優解,但其實對於商家而言,渡過難關更需要的,除了降低多重成本外,還需要獲得更多源源不斷的生意,畢竟“開源比節流更重要”。

*文中題圖來自攝圖網,基於VRF協議。