新能源汽車賽道日漸擁擠,誰能成為最終的王者?_風聞

新盟财经-2022-02-27 13:09

2021年,新能源汽車行業可謂最炙手可熱。而汽車行業作為支撐GDP提升的中堅力量,也在疫情過後的經濟紅利中,成為國民經濟的基本盤之一。而雙碳政策的落地,更是讓新能源汽車行業借上了東風,加速前進。與此同時,各大巨頭企業,也紛紛瞄準這個方興未來的萬億大市場。

今年1月底,據36氪報道,石頭科技創始人兼CEO昌敬的造車項目洛軻汽車也已在2021年年末完成了1億美元的融資,領投方是騰訊集團,其次是紅杉資本。至此,BAT三巨頭齊聚在新能源造車賽道,或許再次棋逢對手。實際上,相比去年小米高調宣佈造車,以及騰訊的“姍姍來遲”,百度、阿里、字節跳動等互聯網公司早已先知先覺,率先在該賽道“下海”、躬身入局。

無獨有偶,在2022年國際消費類電子產品展覽會(CES)上,索尼集團也宣佈正式進軍新能源汽車領域,將在今年春季設立負責純電動汽車的部門。而國內的科技巨頭華為,雖然多次闢謠不會直接造車,但是卻與小康股份聯手推出AITO問界M5,通過為其提供技術支持,換一種方式入局。

由此可見,各大巨頭扎堆入局新能源汽車行業,可謂各有算盤。那麼,在這個羣雄逐鹿的競技場上,誰會成為最終的大贏家,誰又能笑到最後、笑得最美?這顯然不是一個很容易回答的問題。

01

巨頭爭先恐後,是進攻還是防守?

名企造車風由來已久,自早幾年恒大地產高舉高打入局造車後,跨界造車可謂愈演愈烈。去年9月,小米創始人雷軍,更是宣稱押注全部身家,攜千億現金先進高調進入造車賽道,將造車熱推向高潮。據觀察,同樣是造車,但各自的目的卻不盡相同,最後的結局也未必能殊途同歸。而目前巨頭跨界造車,也隨之分為三大陣營:

其一是無論此前是何種基因,擁有什麼現有資源,直接跨界造車。例如恒大原本深耕房地產,後又將觸角伸向物業與體育等領域,但是隨着掌門人許家印高調宣佈造車,也再次跨界。今年初,恒大也宣稱首款量產車下線,但是真正何時實現批量生產交付,消息依然並不確切。

無獨有偶,小米原本是智能手機廠商,也是大跨步跨進新能源汽車賽道,試圖與各大傳統車企、造車新勢力分一杯羹。二者還有一個共同點,就是都通過自建工廠,滲透新能源汽車產業鏈。

無獨有偶,小米原本是智能手機廠商,也是大跨步跨進新能源汽車賽道,試圖與各大傳統車企、造車新勢力分一杯羹。二者還有一個共同點,就是都通過自建工廠,滲透新能源汽車產業鏈。

其二是以百度、阿里、華為為代表的互聯網及科技巨頭,以或投資或合作的方式,與有一定科技底藴、研發能力的企業共同造車。例如,早在去年1月初,百度發佈公告稱,將聯手吉利,正式組建智能汽車公司集度汽車,以整車製造商的身份進軍汽車行業。據稱,吉利控股集團作為戰略合作伙伴,兩者將基於吉利的浩瀚SEA智能進化體驗架構,共同打造新一代智能汽車。

而阿里則是與上汽集團共同打造了IM智己汽車,瞄準的也是智能汽車與新能源汽車存在交集的大市場。這三者的共同點也顯而易見,自己本身有一定的技術基因,但是也需要互補合作才能將造車落地。

其三,直接投資新能源汽車企業,作為資本方入局。實際上,看好造車行業的企業,用這種方式入局顯得更為普遍,而且基本所有的互聯網巨頭都紛紛涉足,無一缺席。

例如,據企查查數據顯示,奇虎360和寧德時代共同投資了哪吒汽車;而美團與字節跳動則給理想汽車站台;B站同樣選了一家車企極氪汽車投資加碼。百度和騰訊除了另有造車計劃外,也是威馬汽車的投資者;造車新勢力蔚來背後則站着京東、騰訊、聯想、小米和百度。小鵬汽車也不例外,背後是阿里巴巴和小米大財團。而愛馳汽車背後,則站着出行巨頭滴滴和電池巨頭寧德時代。

通過各大互聯網巨頭的戰略打法足以看出,新能源汽車行業已經成為了兵家必爭之地。而各大科技企業、互聯網企業紛紛入局,卻各有算盤,目的也不盡相同。

例如,有些企業是因為其原本的主業務遭遇瓶頸,不得不尋找第二賽道與新的增長曲線,甚至不惜直接投資建廠、下海造車。例如恒大、小米便是典型的代表。實際上,寶能入局新能源汽車賽道的目的,也與恒大的焦慮如出一轍。

也有的企業是為了發揮其原本的技術優勢,延伸其生態圈,從而願意與汽車企業合作,為造車企業提供後端技術支持,共同實現汽車產業鏈的生態整合。百度、阿里等互聯網巨頭,顯然便是為此而來。

而作為外圍投資者,互聯網巨頭攜資本入局的目的,也顯而易見。一方面,新能源汽車行業是一塊大蛋糕,更是下一輪的超級流量入口,互聯網巨頭藉此滲透,是擔心錯過商業風口、新的時代紅利。另一方面,作為擁有雄厚資本的互聯網企業,其將資本押注在未來可以帶來豐厚回報的新能源賽道,可以讓其資本有更大的增值空間,也是順勢而為。

與此同時,巨頭企業投資佈局新能源汽車,也可以為其進一步拓展商業版圖、留下口子。以騰訊為例,儘管其在硬件技術上無過多積累,但是其發展理念一直是“連接”,而智慧城市與智慧交通就是其重要的戰略領地。未來的新能源汽車,也必然是其該部分戰略的重要連接器。

02

千軍萬馬擠獨木橋,誰會笑到最後?

“一輛車有接近3萬個零件,其複雜程度遠比想象中困難太多。”汽車供應鏈業內人士評論造車的難度時,如此坦言。實際上也是如此,即便是新能源造車,也不等於研發智能手機、普通的消費電子產品。

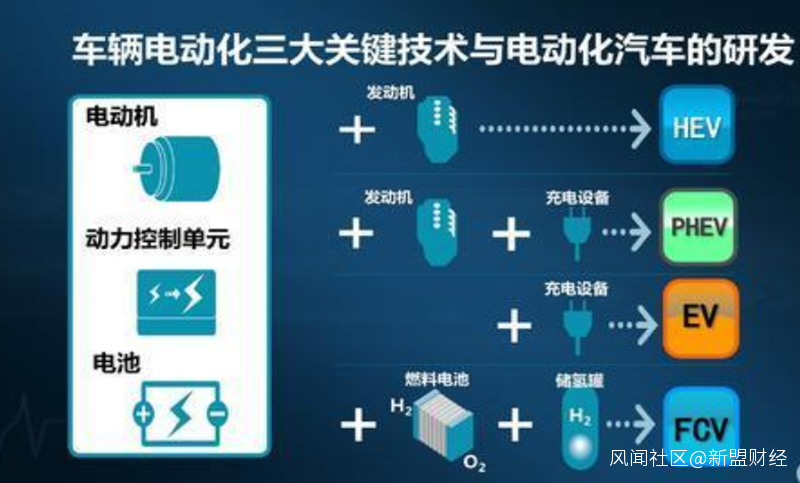

至少,需要具備三電系統(電池、電機、電控)的研發或供應鏈整合能力。要知道,僅決定汽車續航能力的電池,就在很大程度上限制了一家車企的發展。要知道,目前全球有新能源電池研發與批量生產能力的企業也屈指可數。

因此,巨頭同時湧入造車賽道,除了是一場資本的較量外,更是一場供應鏈資源的爭奪戰。而倘若在某方面準備不足,或將面臨諸多重攔路虎。

因此,巨頭同時湧入造車賽道,除了是一場資本的較量外,更是一場供應鏈資源的爭奪戰。而倘若在某方面準備不足,或將面臨諸多重攔路虎。

首先,在資本實力上,雖然人人都有參與的資格,但是註定大多數最終只能成為陪跑者。各大玩家的資本實力莫過於與恒大相當。只不過,恒大卻於2021年突然暴雷,被曝負債逾萬億,新能源造車也同樣砸下近500億卻顆粒無收併成為恒大的負累。

小米雖然宣佈造車時十分高調,但是對其自建工廠、整合供應鏈的進度卻諱莫如深。以小米一直以來的風格,倘若順風順水,必定會先聲奪人。因此,業內人士也紛紛猜測,即便是號稱攜帶千億現金入局的小米造車,也並非像智能手機研發、製造一樣輕而易舉。

2021年,蔚來創始人李斌甚至改口稱:“造車需要儲備現金400億”,而此前他的預計是,至少得200億。由此可見,新能源汽車賽道變得擁擠的同時,造車的門檻也在水漲船高。

其次,除了資金儲備外,各大入局的互聯網巨頭也紛紛開始網絡各方資源,試圖壯大自己的實力,因此誰能最後誰能取勝,或許取決於資源掌控能力。

例如,恒大早在2019年2月份 ,便收購了NEVS國能汽車整車平台,獲得造車資質。隨後又收購日本卡耐新能源58.07%的股權,成為這家當時擁有日本頂尖動力電池技術及業內前三動力電池產能公司的第一股東,解決了動力電池供應問題。在電機方面,恒大又如法炮製,大手筆收購英國電機Protean,為其造車技術加碼助力。

可即便如此,恒大在燒光數百億現金後,外界對於其造車依然是唱衰聲音居多。無獨有偶,當索尼在2022年CES上宣佈正式開啓造車之旅時,質疑之聲也不絕於耳。

再次,隨着賽道越發擁擠,新能源汽車或將面臨產能過剩,市場是否接受的潛在問題。實際上,早在2018年,就有媒體宣稱,國內新能源汽車產能過剩已經初現端倪。彼時,據不完全統計,42家車企投身造車工廠建設,累計規劃的年產能已超千萬輛,甚至已然超過國家設定的2020年保有量500萬輛的目標。

因此,很多企業也將新能源汽車加上了一些新概念,試圖進行差異化競爭。以AI巨頭百度為例。據瞭解,百度聯合吉利的集度新能源汽車量產車型,將在4月份舉辦的2022年北京車展上正式亮相,並於2023年實現量產交付,預計售價在20萬元以上。

值得一提是,這款新能源汽車,被百度視為汽車機器人,不僅融合了百度的人工智能、百度地圖、人機交互和Apollo自動駕駛等技術,而且加上其在汽車智能化方面長達近十年的經驗積累,以及汽車行業的供應鏈資源,或將有望打破消費者對於新能源汽車的認知。因此,與其説百度是在佈局新能源汽車,不如説是在為其智能汽車的野心鋪路。

反觀索尼。據瞭解,索尼在今年CES上,高調展示了一款最新的被命名為“VISION-S02”的SUV概念車。大眾質疑的聲音集中在索尼集團CEO吉田憲一郎將這款新能源汽車定義為“車輪上的娛樂中心”。據介紹,駕乘人員甚至可以在VISION-S內玩PlayStation遊戲,再搭配360 Reality Audio音響和手勢操控等功能,可以極大地提升車機娛樂功能。”

實際上,國內定位高端新能源汽車市場的高合,也與索尼的設想不謀而合。高合汽車甚至認為,駕乘人員在汽車上喝着從車載冰箱裏拿出的7攝氏度的香檳品一品,那才是成功人士的感覺。

儘管看起來,這類品牌與特斯拉純粹的代步、越野功能略有差異,但是從需求場景的角度來分析,很多人認為,為了適應這種長尾場景來造車,或許是一個偽命題。也正因為如此,高合汽車曾被指淪為富人的“玩具”,而其實用性卻華而不實,甚至與其高達50萬的價格並不相稱。

值得注意的是,截至目前,索尼也並沒有公佈其新能源汽車的生產基地、上市計劃等。因此也被大量網友在社交媒體上嘲笑為“秀肌肉”、“PPT造車”等等。對比之下,似乎百度結合人工智能來打造新能源汽車,才更加適合普羅大眾,有望成為未來的主流。

03

棋逢對手、剩者為王

通過以上分析不難看出,新能源汽車行業看似百花齊放、百家爭鳴。但是真正躬身入局造車,也具備造車條件的企業卻屈指可數。而隨着這個千軍萬馬擠獨木橋的熱門賽道日漸變得擁擠,未來也終有一天是棋逢對手、剩者為王的結局。

而在這個既拼資本、又拼技術、還拼資源的高壁壘賽道,或許唯有同時在多方面都具備優勢的企業才能成為最終的王者。而大多數其它的玩家,或許要麼成為陪跑者,要麼成為大浪淘沙之中的犧牲品。