SiC整條產業鏈,華為投全了_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2022-02-28 15:55

來源:內容由半導體行業觀察(ID:icbank)原創,作者:杜芹,謝謝。此前,我們報道過華為全面進攻功率器件,包括IGBT、SiC和GaN。而華為似乎尤其看好SiC,在SiC領域,華為可以説投資了一整條產業鏈,涵蓋SiC襯底、SiC外延、SiC器件、SiC襯底製造設備。華為究竟在下怎樣一局大棋?

SiC產業鏈一覽

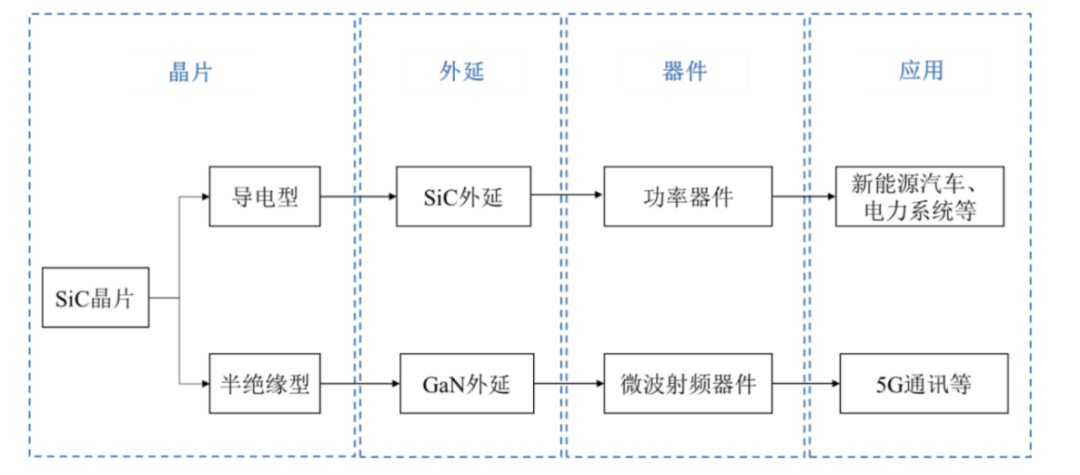

SiC的產業鏈主要由單晶襯底、外延、器件、製造和封測等環節構成。

SiC襯底處於寬禁帶半導體產業鏈的前端,是前沿、基礎的核心關鍵材料。而SiC單晶在自然界極其稀有,幾乎不存在。只能依靠人工合成製備。目前工業生產SiC襯底材料以物理氣相昇華法為主,這種方法需要在高温真空環境下將粉料昇華,然後通過温場的控制讓昇華後的組分在籽晶表面生長從而獲得SiC晶體。整個過程在密閉空間內完成,有效的監控手段少,且變量多,對於工藝控制精度要求極高。

襯底電學性能決定了下游芯片功能與性能的優劣,為使材料能滿足不同芯片的功能要求,需要製備電學性能不同的SiC襯底。按照電學性能的不同,SiC襯底可分為低電阻率的導電型SiC襯底,和高電阻率的半絕緣型SiC襯底。

與傳統的硅基器件不同,碳化硅襯底的質量和表面特性不能滿足直接製造器件的要求,因此在製造大功率和高壓高頻器件時,不能直接在碳化硅襯底上製作器件,而必須在單晶襯底上額外沉積一層高質量的外延材料,並在外延層上製造各類器件。這就形成了SiC外延產業。

在導電型SiC襯底上生長SiC外延層製得SiC外延片,可進一步製成功率器件,功率器件是電力電子行業的重要基礎元器件之一,廣泛應用於電力設備的電能轉化和電路控制等領域。應用於新能源汽車、光伏發電、軌道交通、智能電網、航空航天等領域;在半絕緣型SiC襯底上生長氮化鎵外延層製得SiC基氮化鎵(GaN-on-SiC)外延片,可進一步製成微波射頻器件,微波射頻器件是實現信號發送和接收的基礎部件,是無線通訊的核心,主要包括射頻開關、LNA、功率放大器、濾波器等器件,應用於5G通訊、雷達等領域。隨着全球 5G 通訊技術的發展和推廣,5G 基站建設將為射頻器件帶來新的增長動力。

華為:SiC產業鏈爆發的拐點將至

去年9月底,華為發佈了《數字能源2030》白皮書,白皮書中指出,“電力電子技術和數字技術成為驅動能源產業變革的核心技術”。未來的能源系統以可再生能源最大限度地開發利用、能源效率最高為目標,對能源輸送和控制的安全、高效、智能等方面提出更高的要求,具體包括適應新能源電力的輸送和分配的網絡,與分佈式電源、儲能等融合互動的高效終端系統,與信息系統結合的綜合服務體系等。這些都需要通過電力電子化設備進行運行、補償、控制。

而目前這些設備中所使用的基本都還是硅基器件,硅基器件的參數性能已接近其材料的物理極限,無法擔負起未來大規模清潔能源生產傳輸和消納吸收的重任,節能效果也接近極限。在這樣的背景下,將帶來新型功率半導體應用需求大幅提升,以碳化硅為代表的第三代半導體功率芯片和器件,以其高壓、高頻、高温、高速的優良特性,能夠大幅提升各類電力電子設備的能量密度,降低成本造價,增強可靠性和適用性,提高電能轉換效率,降低損耗。

華為強調,未來十年是第三代功率半導體的創新加速期,滲透率將全面提升。而碳化硅產業鏈爆發的拐點臨近,市場潛力將被充分挖掘。據Yole預計,碳化硅器件應用空間將從2020年的6億美金快速增長到2030年的100億美金,呈現高速增長之勢。華為預計在2030年光伏逆變器的碳化硅滲透率將從目前的2%增長到70%以上,在充電基礎設施、電動汽車領域滲透率也超過的80%,通信電源、服務器電源將全面推廣應用。

華為還指出,新材料和數字化重新定義電動汽車駕乘體驗和安全。按照他們的説法,寬禁帶半導體全面應用和數字化控制技術全面協同,推進電動汽車極致能效比。隨着電力電子技術相關功率器件、拓撲及控制算法的升級,電源部件將達到新的極致高效。尤其是碳化硅等器件新技術、新材料的應用。

華為的SiC全產業鏈投資佈局

SiC襯底:山東天嶽和北京天科合達

我國的碳化硅襯底研究從 20 世紀 90 年代末才起步,並在發展初期受到技術瓶頸和產能規模限制而未能實現產業化,與國際先進水平相比存在較大差距。長期以來,碳化硅襯底的核心技術和市場基本被歐美發達國家壟斷,主要有美國WolfSpeed公司、美國 II-VI公司和德國SiCrystal 公司等,並且產品尺寸越大、技術參數水平越高,其技術優勢越明顯。國際主要碳化硅晶片生產企業已實現 6 英寸晶片規模化供應,其中美國CREE、II-VI 公司在碳化硅晶片製造產業中擁有尺寸的代際優勢,已成功研製並投資建設8英寸晶片產線。進入21世紀以來,在國家產業政策的支持和引導下,我國碳化硅襯底產業發展大幅提速。據不完全統計我國從事碳化硅襯底研製的企業已經有30多家,這個數量不算少。

華為在《數字能源2030》白皮書中指出,SiC的瓶頸當前主要在於襯底成本高,大約是硅的4-5倍,預計到2025年前,價格會逐漸降為與硅持平。在新能源汽車、工業電源等應用的推動下,SiC在價格、性能和可靠性將進一步得到改善。在SiC襯底領域,華為哈勃投資了山東天嶽和北京天科合達。

山東天嶽成立於2010年11月,主要產品包括半絕緣型和導電型SiC襯底。經過十餘年發展,公司已掌握涵蓋了設備設計、熱場設計、粉料合成、晶體生長、襯底加工等環節的核心技術,自主研發了不同尺寸半絕緣型及導電型SiC襯底製備技術。據Yole的統計,2019年及2020年山東天嶽已躋身半絕緣型SiC襯底市場的世界前三。

北京天科合達於2006年9月由新疆天富集團、中國科學院物理研究所共同設立,為全球SiC晶片的主要生產商之一,公司主要產品為4英寸和6英寸碳化硅晶片,並已啓動8英寸晶片研發工作。而且還自主研發設計了SiC單晶生長設備,可用於4到6寸導電及半絕緣型SiC單晶的生長製備。依託於中國科學院物理所多年在SiC領域的研究成果,天科合達在國內較早建立了完整的SiC晶片生產線,突破了缺陷抑制、快速生長和籽晶處理等關鍵技術,形成了具有自主知識產權的完整技術路線。目前公司擁有一個研發中心和三家全資子公司,產業涵蓋SiC單晶爐製造、SiC單晶生長原料製備和SiC單晶襯底製備。

SiC外延:瀚天天成和東莞天域

在SiC外延片領域,我國已經取得了可喜的成果。六英寸的碳化硅外延產品可以實現本土供應,建成或在建一批專用的碳化硅晶圓廠等。在這方面,華為哈勃投資了瀚天天成和東莞天域。

瀚天天成成立於2011年,目前可提供標準的3英寸、4英寸和6英寸碳化硅外延晶片,應用於600V~6500V碳化硅電力電子功率器件,包括用於肖特基二極管(SBD)、金屬氧化物半導體場效應晶體管(MOSFET)、結型場效應晶體管(JFET)和雙極結型晶體管(BJT)的製作。2021年3月,瀚天天成聯合電子科技大學、中國科學院相關院所、重慶偉特森電子科技有限公司,突破了碳化硅超結深槽外延關鍵製造工藝,助力國產高性能超結碳化硅器件研發。

據天域半導體官網信息,天域是中國第一家從事SiC (SiC) 外延晶片市場營銷、研發和製造的民營企業。2010年,天域與中國科學院半導體研究所合作,共同創建了SiC研究所,天域半導體研發團隊的基礎是2011年引進的以王佔國院士為首的7名中科院半導體所研究員所組成的廣東省創新科研團隊。天域是國內最早實現6英寸外延晶片量產的企業,與此同時,公司也已提前佈局國內8英寸SiC外延晶片工藝線的建設,目前正積極突破研發8英寸SiC工藝關鍵技術。

SiC設備:特思迪

近日,華為哈勃投資的北京特思迪半導體設備有限公司,特思迪減薄、拋光、CMP的系統解決方案和工藝設備,具有多種豐富的化合物半導體工藝和設備製程技術,可以提供如SiC、GaN等半導體襯底材料的減薄、研磨、拋光、貼蠟、刷洗設備和工藝解決方案。研磨拋光是將襯底表面加工至原子級光滑平面,襯底的表面狀態,例如表面粗糙度,厚度均勻性都會直接影響外延工藝的質量。

SiC器件:東微半導體

2020年7月,華為還投資了東微半導體,東微研發團隊在寬禁帶半導體研究上有豐富的經驗,相繼研發了並聯SiC的IGBT及寬禁帶場效應晶體管。目前量產的並聯SiC二極管的新一代高速IGBT,大幅改善了Eon、trr、 Qrr和Qg等特性,適合在追求極限效率的系統中使用,支持80-100kHz的高速開關和圖騰柱無橋PFC應用。

結語

得碳化硅者得天下,華為自是不會放過這麼大一塊肉。華為的光伏逆變器出貨量在全球居首,如果把握了SiC的供應,則能很好的對新能源終端器件市場進行把控。再者,華為想進軍汽車Tier1,SiC的作用自然不言而喻。業界猜測,華為做如此周密的全產業鏈戰略投資佈局,除了實現供應鏈閉環之外,或將是為了未來建廠。