巨震下基金怎麼投?打法該變了_風聞

嗨牛财经-2022-03-09 14:39

2022年,投資者面對的是更加動盪的資本市場。截至3月8日,美股標普500今年已下跌12.5%,納指跌18.2%;A股方面,經歷了最近幾天的急跌,上證指數已跌9.5%,創業板指跌幅更高達22.26%。股市疲弱同時,避險資產卻在一路高歌猛進。黃金價格突破2000美元,原油價格更突破120美元。

面對動盪市場,投資者需要轉換思路,從面向收益的“進攻型思維”,轉入防止風險的“防禦型思維”,把控制組合風險作為優先事項。

在安全為第一大原則下,近兩年因表現穩健而規模大增的FOF,就成了一種值得考慮的對象。在控制風險方面看,FOF有得天獨厚的優勢。面對今年來市場大跌,FOF的整體表現非常抗跌。

在安全為第一大原則下,近兩年因表現穩健而規模大增的FOF,就成了一種值得考慮的對象。在控制風險方面看,FOF有得天獨厚的優勢。面對今年來市場大跌,FOF的整體表現非常抗跌。

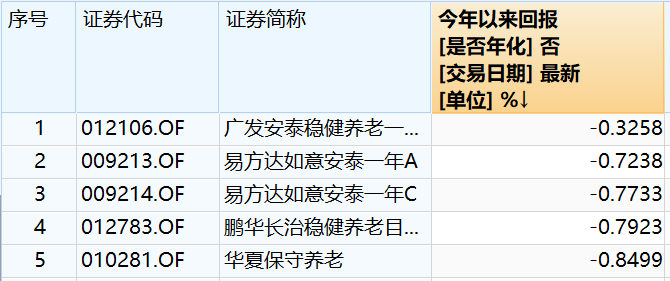

**截至3月8日數據,Wind上134只偏債混合型FOF中,今年來的淨值增長中位數為-2.1%,大幅優於股市主要指數表現。**剔除成立時間不足半年的產品後,在剩下的84只“固收+”FOF中,淨值表現前5的產品年內還是很抗跌的。如其中排名居首的廣發安泰穩健養老一年僅跌0.32%,易方達如意安泰一年A跌幅-0.72%,華夏保守養老跌幅為0.85%。

從更長時間尺度的收益看,在成立滿2年了的40只“固收+”FOF中,近兩年的淨值增長率均值為13.38%,表現比較突出的產品如南方全天候策略、前海開源裕源、華夏聚惠等產品,兩年淨值增長都在20%附近。如果綜合風險與收益看,可以看出好的“固收+”FOF非常適合防禦型投資需求。

從更長時間尺度的收益看,在成立滿2年了的40只“固收+”FOF中,近兩年的淨值增長率均值為13.38%,表現比較突出的產品如南方全天候策略、前海開源裕源、華夏聚惠等產品,兩年淨值增長都在20%附近。如果綜合風險與收益看,可以看出好的“固收+”FOF非常適合防禦型投資需求。

為什麼“固收+”FOF有着超強的控制風險能力?

為什麼“固收+”FOF有着超強的控制風險能力?

**其中關鍵就是,其內部不同基金之間的低相關性。**由於此類基金注重控制回撤,目標收益率較低,從而有比權益類基金更豐富的策略空間。實際看來,不同的“固收+”基金的策略差異性強,可謂八仙過海,各顯神通。比如最重要的股債搭配,儘管債券票息比較低,但仍有3.5%左右,能夠撐起一部分收益,有些來自久期調整,有些採取信用下沉,總體而言靜態的收益稍高,因此債券是很重要的收益來源。

“固收+”基金的股票部分也有更多的選擇,因為收益目標相對股票基金低,固收+基金有更多選擇,股票部分配置10%-15%即可,既能買成長股,又能買價值股,成長股最大問題是如何規避波動,價值股相對來説收益更低,但波動也更低。**這一類資金的核心訴求是控回撤控波動。**這對做FOF十分有利。FOF偏好低相關性,因為其本質是通過基金之間的策略相關性做對沖。基金間的相關性都很低,這與股票基金是不同的。

**大多數投資者不瞭解的是,目前熱點風格凌亂的市場,對“固收+”FOF控制淨值波動其實是有好處的。**華夏基金的資產配置團隊在近期對30箇中信一級行業間的相關性分析進行了量化分析,發現目前一級行業間的相關度處於2006年以來的低點,這説明股市熱點現階段分化較嚴重,但同時這種分散化所提供的對沖空間,恰好成為“固收+”FOF所採用的穩健策略,提供了的有效性的沃土。

可以肯定的是,用FOF的形式做“固收+”組合,能夠顯著降低最大回撤,降低波動率。如果管理得當,能夠顯著提升整個組合的夏普比率的。

可以肯定的是,用FOF的形式做“固收+”組合,能夠顯著降低最大回撤,降低波動率。如果管理得當,能夠顯著提升整個組合的夏普比率的。

比較瞭解基金的朋友,都知道夏普比率是一個可以同時對收益與風險加以綜合考慮的經典指標。通過該指標,投資者可以選出風險收益“性價比”較高的產品。此外夏普比率還有一個重要用途,就是可以用來比較不同類型投資產品之間的的風險回報水平,而用淨值表現則不好直接進行這種“跨界”比較。

通過數據可以看到,具有較高夏普比率是優秀FOF共同的特點。比如截至3月8日統計數據顯示,在偏股混合型的FOF中,如近兩年收益31.53%的嘉實養老2050,夏普比率達0.4801,同類平均數值僅為-1.1417。

而在偏債型FOF中,夏普比率較高也同樣是優秀產品的特徵。比如前海開源裕源為0.7275,華夏聚惠夏普比率0.5237,都大幅度超越同類偏債混合基金夏普比率平均的-0.3395。

當然夏普比率本身體現的是承擔單位風險所獲得的風險收益,較高的夏普比率意味着相對於低迴撤的高收益。比如今年來回撤表現非常優秀的固收+FOF華夏保守養老,夏普比率為0.5052,如果對應該產品的淨值表現看,就可以發現其超高的性價比。該FOF成立於2021年3月12日,據截至3月3日的最新淨值數據顯示,該FOF成立不到一年時間淨值增幅為2.86%,今年僅下跌-0.66%。

再看夏普比率為0.5237的華夏聚惠,截至3月4日,該產品近兩年收益17.37%,近三年收益32.08%,成立來年化收益達7.31%,淨值走勢也同樣體現出高穩定性,高性價比高的特徵。

再看夏普比率為0.5237的華夏聚惠,截至3月4日,該產品近兩年收益17.37%,近三年收益32.08%,成立來年化收益達7.31%,淨值走勢也同樣體現出高穩定性,高性價比高的特徵。

產品的夏普比率在很多基金平台都能找到,通過夏普比率,有助於投資者在FOF中找到高“性價比”產品。在當前黑天鵝、灰犀牛頻發的局面下,“求穩”當然是一種合理思路,而穩健的固收+FOF則為投資者提供了一種在可控風險下博收益的利器。

產品的夏普比率在很多基金平台都能找到,通過夏普比率,有助於投資者在FOF中找到高“性價比”產品。在當前黑天鵝、灰犀牛頻發的局面下,“求穩”當然是一種合理思路,而穩健的固收+FOF則為投資者提供了一種在可控風險下博收益的利器。