社區生鮮下半場,阿里盒馬換“檔”再上路_風聞

松果财经-2022-03-10 16:02

2019年隨着疫情爆發,生鮮電商應運而生。

聞風而來的美團、阿里、拼多多等眾多行業巨頭參與混戰後,讓生鮮電商賽道進入了白熱化階段。

與此同時,隨着同質化競爭的加劇,生鮮電商也衍生了一批新興業態,其中就包括盒馬鄰里。

盒馬鄰里是盒馬鮮生上線的本地社區服務,主要是作為盒馬鮮生大店在城郊的補充,因此在具體運營上也會更加精細化。

近期,盒馬鄰里傳來了新動作,新增“送貨上門”服務,意圖向生鮮電商賽道中“最後500米”發起衝刺,這似乎也預示着“生鮮大戰”的戰火還在持續。盒馬鄰里此次的“送貨上門”,會是有備而來嗎?又會給生鮮電商賽道帶來多大的變量?

生鮮行業亟需破局,搶佔流量赴“增長”

説到盒馬鄰里為什麼要做“送貨上門”服務,這得從生鮮電商賽道説起。

彼時的生鮮行業發展潛力不容小覷。

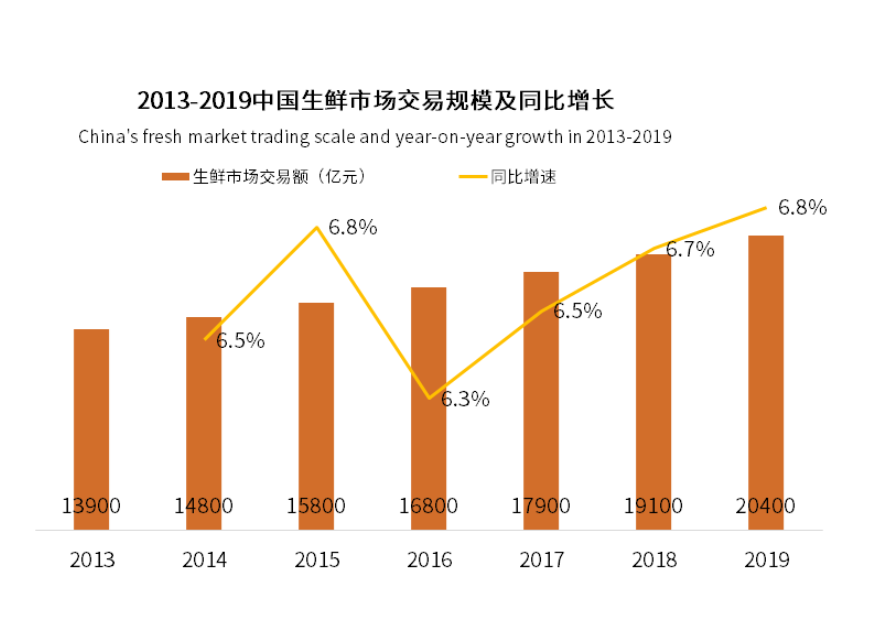

據艾媒諮詢數據顯示,2013-2019年中國生鮮市場交易規模持續擴大,2019年中國生鮮市場交易規模達2.04萬億,同比增長6.8%。

數據來源:艾媒諮詢數據中心

數據來源:艾媒諮詢數據中心

然而在這樣一個萬億規模的市場中,並沒有形成品牌效應,頭部企業的佔有率僅為個位數。

作為生鮮電商行業的最後一片藍海,自然沒有逃過互聯網巨頭的眼睛,紛紛“下海”佈局生鮮領域。

2016年,阿里巴巴旗下的盒馬鮮生就打響了生鮮市場爭奪戰的第一槍。

此後,老牌互聯網巨頭也同樣動作不斷。通過投資拼多多、美團、滴滴、興盛優選、每日優選等生鮮電商玩家,也讓騰訊以一種間接的形式站在了這條賽道中佼佼者的位置。

自此,不到6年的時間裏,在互聯網巨頭們的坐鎮下,生鮮賽道成為了資本圈中最熱門的賽道之一。數據顯示,中國生鮮行業在2020年全年的總融資額達到88.68億元。

2021年伊始,生鮮行業呈現出業績下滑、增長緩慢的狀態。在經歷了燒錢補貼、競爭日趨白熱化的階段,並經過多次大洗牌之後,生鮮電商市場早已異於往日。

業內報告數據顯示,截至2021年,我國生鮮消費線上交易佔比僅3.4%。同時相關數據顯示,2021年前三季度生鮮電商交易增速有所放緩。

而造成增速放緩的諸多原因之中,供應鏈、運營等環節上的短板產生了重要影響。由於這些環節位於整個運作流程中的關鍵位置,因而導致低利潤、高損耗、盈利難等問題,引發行業陣痛。

生鮮電商們此前藉助資本融資而大規模的開店,表面上的繁榮掩蓋了盈利難題。進入2022,隨着此前資本投入的資金逐漸消耗殆盡,盈利困難的窘境也因此被掀開遮羞布。

在這個背景下,2021年生鮮大廠紛紛把盈利目標,提上了日程。

· 2021年叮咚買菜第三季度財報指出,第四季度以及2022年的發展目標是實現上海地區盈利,逐漸帶動長三角地區乃至全面盈利。

· 2022年開年第一個工作日,盒馬CEO侯毅就發佈內部信明確,在內部信中,侯毅計劃通過2022年的五個策略來實現一個終極目標,那就是盈利,2022年盒馬要從單店盈利提升為全面盈利。

而近日盒馬鄰里上線“送貨上門”的服務,或許也是盒馬制定盈利的戰略下,找到的第一個戰略落腳點,這也加快了優化模式的步伐。

盒馬鄰里的配送業務,與叮咚買菜、每日優鮮的即時配送不同,盒馬鄰里是當日下單,隔日送達,具體來看用户可選配送時間,是按三個固定時間段來配送,分別為11點~13點、13~15點、15~17點,配送人員一般由盒馬鄰里的內部工作人員,這種集中式配送的方式,雖然新增了上門服務,但盒馬單店成本並不會受到影響。

盒馬鄰里的配送業務,與叮咚買菜、每日優鮮的即時配送不同,盒馬鄰里是當日下單,隔日送達,具體來看用户可選配送時間,是按三個固定時間段來配送,分別為11點~13點、13~15點、15~17點,配送人員一般由盒馬鄰里的內部工作人員,這種集中式配送的方式,雖然新增了上門服務,但盒馬單店成本並不會受到影響。

由此可見,新增的送貨上門服務或許只是在消費場景上新增了一環,其作用是用來提升已有客羣的復購率。而之所以要提升復購率,或許是對盒馬業態本身的一層補充,為下階段盈利創造可能。

目前盒馬鄰里與盒馬鮮生共享着同一供應鏈,但相比之下價格卻低於盒馬生鮮。這是因為盒馬鄰里在保持壓縮利潤、提高性價比的前提下進行經營的,但也正因為如此,盒馬鄰里單筆訂單與單個商品比盒馬鮮生大店的毛利更低。

再加上盒馬鄰里單店在房租、人力、水電費等並不低的剛性支出背景下,若想實現盈利,唯有采用覆蓋小區形成穩定的集中式採買模式,對沖現有成本。

放眼整個生鮮市場賽道,盒馬鄰里這種“微創新”的業態能否在一眾選手中勝出,不僅抱緊已有客户,也能不斷地擴充更多的客户羣呢?

到家服務,是“老生常談”還是“關係重構”?

隨着人們生活水平的提高,消費者對到家服務模式的需求也在不斷加強。

據精明購SmartG調研結果顯示,90%的受訪者表示在過去六個月使用過零售到家服務平台購買快消品或者生鮮食品,和去年相比上漲超過20%。在後疫情的當下,零售到家服務平台已經成為了他們新的日常購買渠道之一。

需求的不斷的同時,也催生了如叮咚買菜、京東到家等多種業態的社區模式。

· 京東到家採用的是平台模式,整合了各類O2O生活類目,提供3公里範圍內生鮮、超市產品、鮮花、外賣送餐等各類生活服務項目,並基於移動端定位實現2小時內快速送達;

· 叮咚買菜是前置倉模式,整合的產品有蔬菜、豆製品、水果、肉禽蛋、水產海鮮、米麪糧油、休閒食品等。並基於移動端定位實現2小時內快速送達;

· 盒馬鄰里是複用盒馬鮮生供應鏈,除了盒馬出名的活鮮、生鮮之外,盒馬鄰里還覆蓋到休閒零食、美妝個護、廚衞清潔、母嬰用品等品類,目前開通了到家服務。

從以上可以看出,相對於叮咚買菜前置倉+到家模式來説,盒馬鄰里從獨立門店+自提的模式,增加了到家模式的一環,而這也勢必會跟如叮咚買菜等具有快速送達這一特性的業態模式,開啓新一輪的同位競爭。

目前電商賽道可分為三類:30分鐘到達、次日到達和三天以上到達。社區團購是屬於次日達賽道,而叮咚買菜的前置倉模式則屬於30分鐘達賽道,且SKU是普通社區團購SKU數量的6-10倍,但叮咚買菜等前置倉模式相對於盒馬鄰里並不佔優勢。

所謂前置倉模式簡單來説是在離消費者較近的地方,可能是某個辦公樓,又或是某個社區裏設置一個小型的倉庫。由於配送距離較近,因此用户下單後僅需1-2個小時就能配送上門。妙生活、天天果園、每日優鮮、U掌櫃等等都曾使用獲借鑑這一模式。

但前置倉模式存在着備貨準確率的天然瓶頸。需要保證30分鐘送達的前置倉模式,需要倉庫提前備貨。而以叮咚買菜為例,一般的商超是3000-4000個SKU,叮咚買菜的SKU則有10000個左右。盒馬鄰里背靠盒馬供應鏈體系,擁有超20000個SKU。要想在如此高的SKU下降低因貯藏而造成的成本支出,這就需要對覆蓋區域的用户需求能夠做出準確預估。

而盒馬鄰里因有其盒馬鮮生實體店保證貨品供應,相對叮咚買菜將有更低的倉儲成本,另外這也一定程度上減少了貨品損耗率。

而從產品端看,盒馬鄰里平台上架商品均以一線品牌和自有品牌為主,呈現出高客單價的現象。據目前盒馬事業部總裁侯毅透露,盒馬鄰里客單價約為 50元,遠高於社區團購10元左右的客單價。

但這或許也是一把雙刃劍,高端品牌定位雖然能夠增強消費者的信任度和認可度,大幅拉昇客單價;但過高的客單價,也讓其難以吸引消費水平相對較低的下沉用户,而這部分客户則會流向價格更低的社區團購平台。

綜合來看,盒馬鄰里開啓到家模式,還是有一定優勢的。整體來説,任何一個業態的產生,都要在實際落地過程中才能發現問題並及時糾偏,最終呈現可推廣普及的業態,但盒馬鄰里是否能在生鮮賽道中帶來更大變量,還有待觀察。

目前鄰里業態還不是最終態,但可以預見的是破解盈利危機的征程已經開啓,未來或許還有更多的業務在等着我們。

文章來源:松果財經