這家非洲國企可能決定着全球電動車的未來_風聞

出行一客-《财经》杂志交通工业组官方账号-《财经》杂志交通工业组创建,专注交通出行领域新闻2022-03-10 09:38

中國雖然探明儲量全球第二,產量目前全球第一,但磷源供應前景並不樂觀

文|廖陽勇

編輯|施智梁

有這麼一家企業,掌握了全球電池供應鏈的話語權,在未來三年內將左右新能源汽車的成本結構,決定了未來能源創新的方向,甚至於全球人口的糧食問題,也與它有關。

可能你會猜是比亞迪?松下?又或是中遠海運?雲天化?

在摩洛哥,有一家企業獨享全國的磷礦開採權,這就是摩洛哥磷酸鹽公司(OCP),摩洛哥最大國有企業,也是全球最大的磷礦和磷酸生產商和出口商。據官網數據,OCP一家企業就佔了全球磷礦市場份額的31%,幾乎壟斷了全球49%的磷酸市場。

▲ OCP業務包括礦產開採,洗礦和漿料運輸管道、磷化工生產及港口物流。來源:www.ocpgroup.ma

一家企業獨享全球70%磷礦資源

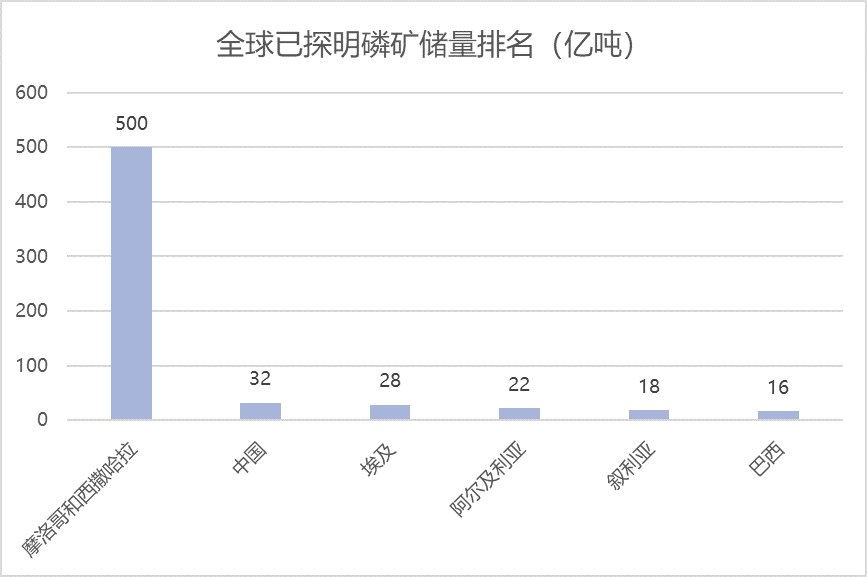

OCP集團何以能牽動全球電池產業鏈?這要從電池產業鏈上游不可或缺的原料,磷礦説起。全球已探明的磷礦儲量,幾乎全部都集中在摩洛哥和西撒哈拉地區,佔全球儲量的71%。

▲ 全球已探儲量排名前六,其它國家都只是零頭,整理自2021年美國地質調查U.S. Geological Survey, Mineral Commodity Summaries, January, 2021, P122

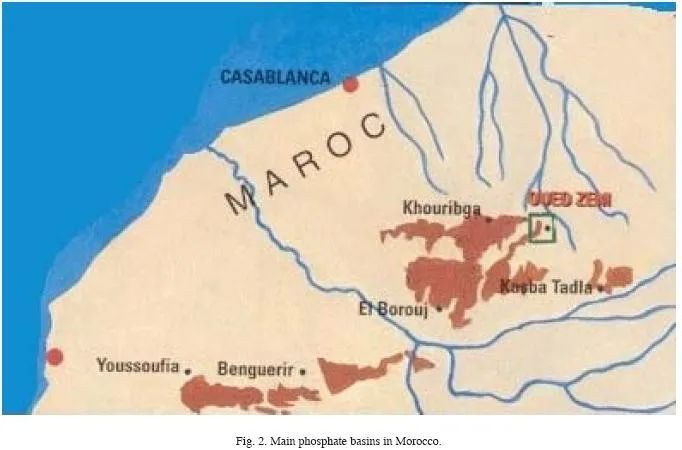

更讓人羨慕的是,摩洛哥磷礦均為露天礦,而且磷的含量很高(平均品位達33%),大部分集中在卡薩布蘭卡東南處,離港口近,出口便利。而全摩洛哥的磷礦都由OCP專營,使其在全球磷化工產業中佔據了不可替代的地位。

▲ 四大礦區中的Khouribga, Youssoufia, Benguerir都集中在摩洛哥中部盆地,其中佔70%產量的Khouribga距港口只有180公里。來源:Geofis.Intl Bakkali, S. A resistivity survey of phosphate deposits containing hardpan pockets in Oulad Abdoun, Morocco[J], Geofísica internacional ,45

對比之下,雖然中國為第二儲量國,但90.8%磷礦含量低,平均品位僅16.85%,有經濟價值的可採磷礦只佔總儲量22%,且均為地下開採。

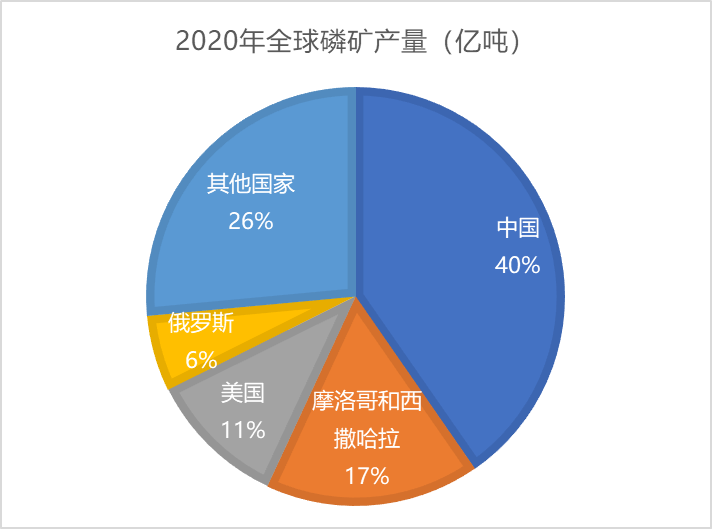

產量上,OCP也是遙遙領先於其它礦企。2020年全球磷礦總產量為2.23億噸,僅OCP一家企業就佔了全球產量17%,而且每年還穩步擴大產能,擴產的底氣來自於極其豐富的儲量,以目前的開採量,300多年內都不會枯竭。

▲ 2020年全球磷礦產量佔比,整理自2021年美國地質調查U.S. Geological Survey, Mineral Commodity Summaries, January, 2021, P122

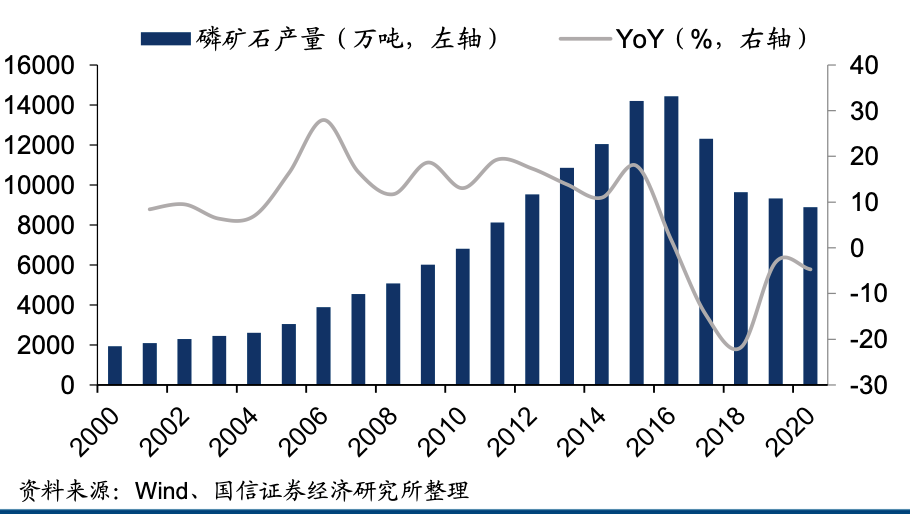

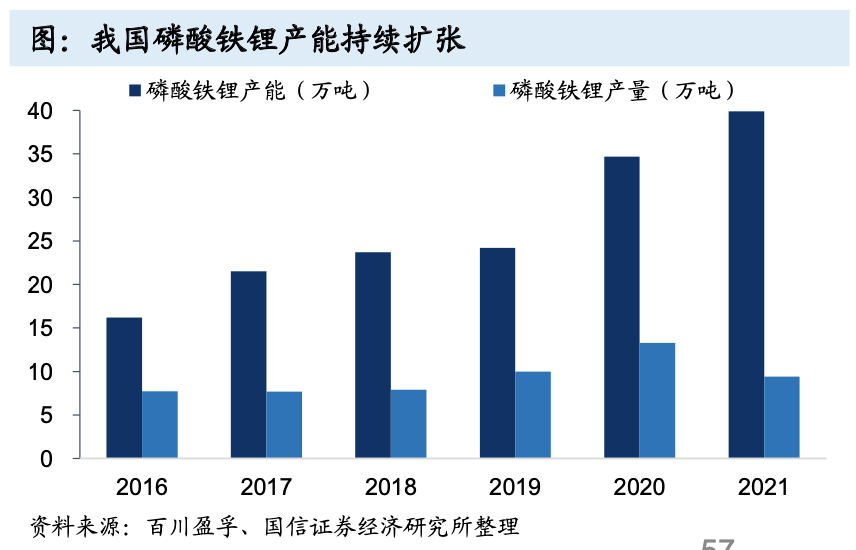

中國雖然佔全球產量的40%,但這些產量來自400多家磷礦企業。我國過去二十年磷礦過度開採和採富棄貧的現象嚴重,長期產能過剩,按2016年的峯值產量,不到40年就會開採殆盡。近年隨着環保整頓,產能和產量均以年均10%幅度下降,目前已經達到供需緊平衡狀態。

▲ 目前我國磷礦開採量已降至9000萬噸水平。來源:《磷化工行業分析框架》,國信證券

一邊是壟斷全球優質磷礦的OCP,另一邊是明明可用儲量並不豐富(且不優質),卻長期揮霍浪費的中國大小磷礦,中國磷源供應令人擔憂。

磷源為什麼對新能源車這麼重要?

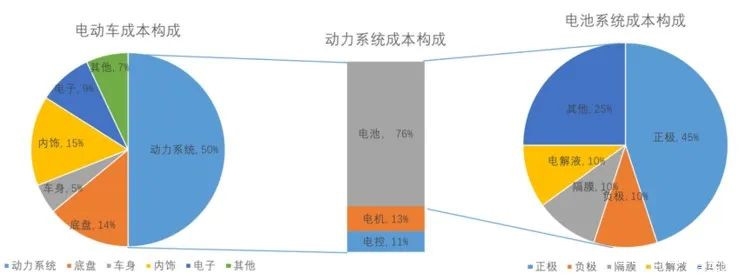

動力電池系統佔新能源汽車整車成本的40-50%,而電池成本大頭主要是正極材料。目前新能源車採用的主流正極材料有兩種,三元鋰和磷酸鐵鋰。

▲ 來源:汽車情報網chejiahao.autohome.com.cn/info/2635023

三元鋰必須要用到鈷這種稀有金屬。像摩洛哥的磷一樣,剛果(金)壟斷了鈷的全球供應,擁有全球鈷儲量的47%和鈷產量71%,但這個國家動盪的局勢導致出產不穩定,加上本來儲量就稀有,鈷一直供不應求。2021年一年時間,鈷價暴漲了75%。

▲ 全球有74%的鈷都是用於電池,因此電池需求和鈷價強關聯。來源:《有色金屬鈷行業專題報告:鈷價高位有望持續,鈷板塊顯著被低估》,中信證券

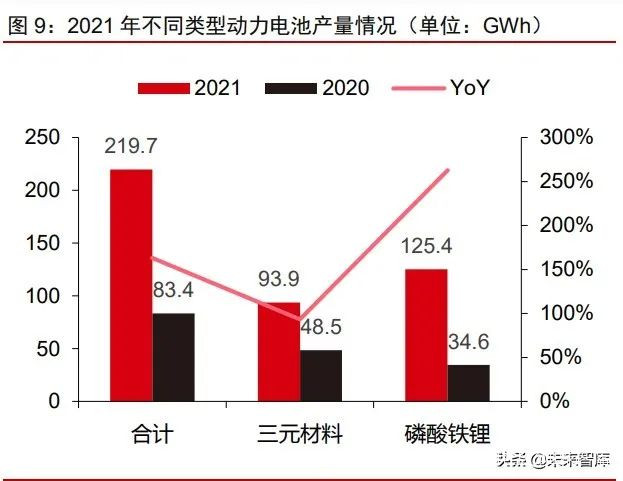

而磷酸鐵鋰電池無需使用稀有金屬,一輛車成本能少四、五千元。因此,儘管磷酸鐵鋰有能量密度較低(即同樣電量,體積和重量更大),低温表現差等劣勢,2021年裝機量卻反超三元鋰,成為了市場主流。

▲ 2017年-2020年,三元鋰電池一直是市場主流,2021年被磷酸鐵鋰反超。來源:《有色金屬鈷行業專題報告:鈷價高位有望持續,鈷板塊顯著被低估》,中信證券

電池供需缺口增大

賺錢的卻是上游化工企業

但不論用哪種正極材料,動力電池都面臨供需缺口。隨着新能源車銷量增長,符合車用要求的中高端電池產能卻跟不上。預計截至2023年,全球電動汽車動力電池的供需缺口約為18%,2025年這一缺口將擴大到40%左右。

▲ 來源:《磷化工行業分析框架》,國信證券

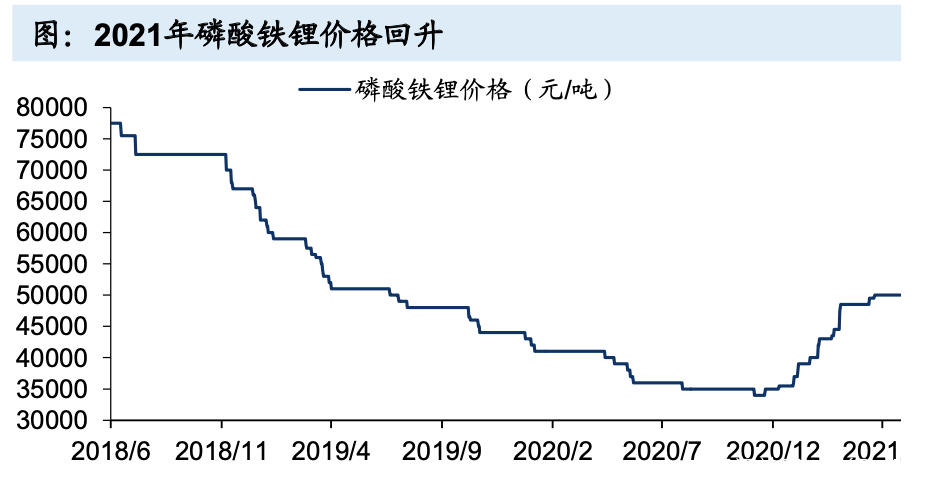

2021年因原材料價格的暴漲,儘管電池訂單激增,各大電池廠商的利潤率卻有不同程度的下滑。上游磷化工企業則隨着黃磷、磷酸等價格的上漲(漲幅達170%),取得了鉅額利潤增長(興發集團利潤增長超500%,雲天化超1000%)。

▲ 來源:《磷化工行業分析框架》,國信證券

磷礦是否存在長期供需缺口?

磷礦加工成為磷酸,磷酸用於生產磷酸鐵鋰,因此磷礦供應是影響新能源車成本的最大因素之一。那除去短期因素,磷礦是否會存在長期供需缺口?會持續多久?

要回答這個問題,得弄清楚兩點:一是出產的磷是不是主要用於動力電池?如果像鈷一樣,主要都是用於電池生產,那礦源就是關鍵;二是磷酸鐵鋰技術還有多久的生命週期,如果新技術不需要磷了,也就不存在供需矛盾了。

▲ 來源:《鋰電池產業鏈專題報告:從供需探討磷酸鐵鋰變化發展》,華安證券

一、動力電池可能會面臨與糧食搶奪磷源的局面

按目前裝機量的增長率,預計2025年需要217萬噸磷酸鐵鋰,即1500萬噸的磷礦石(按5比1算),和全球2億多噸的總產量相比,看似是九牛一毛。

▲ 來源:《2018-2024年中國磷肥市場深度分析及投資戰略研究報告》,智研諮詢

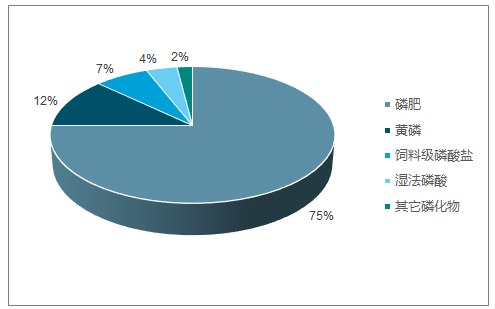

但是每年開採的磷礦石,有75%要用來生產磷肥,這關乎全球糧食安全。全球人口仍在增長,磷肥需求短期內仍會穩步增長。除去用於生產農藥、飼料等磷化工產品的,用於濕法磷酸(磷酸鐵鋰的上游產品)的只佔4%,約900萬噸。

▲ 來源:《磷化工行業分析框架》,國信證券

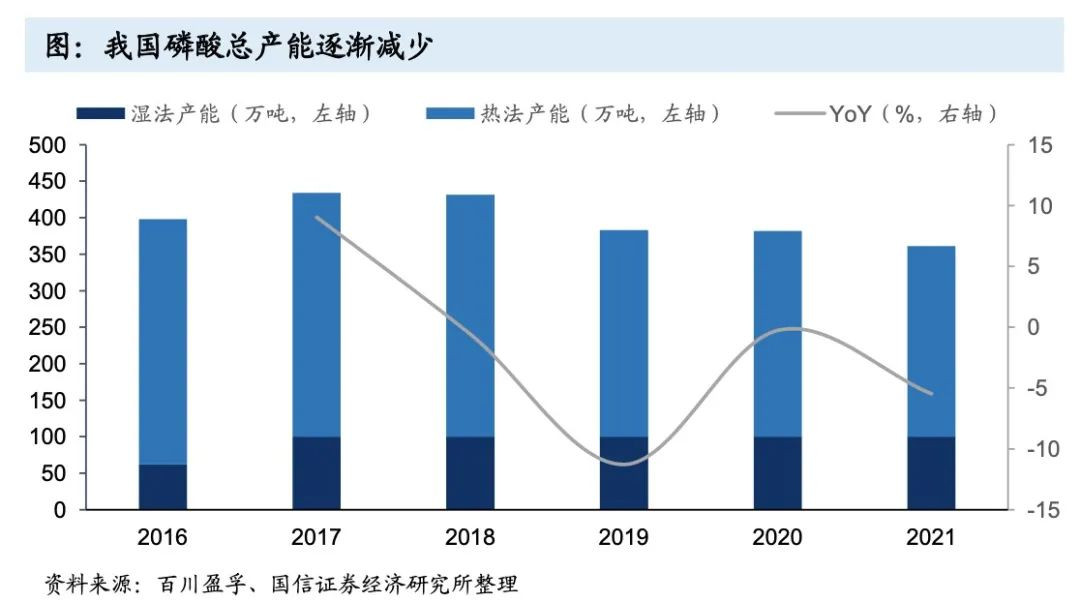

更重要的是,中國主流的磷酸製備工藝,仍為磷礦消耗量更高(10比1)的熱法磷酸。可以預計磷酸近三年仍將處於緊張供需緊平衡的狀態。而且,我國磷礦品位大部分不足30%,實際生產磷酸所消耗的磷礦會更多,加之產能受限,未來我國或將成為磷礦和磷酸進口國。

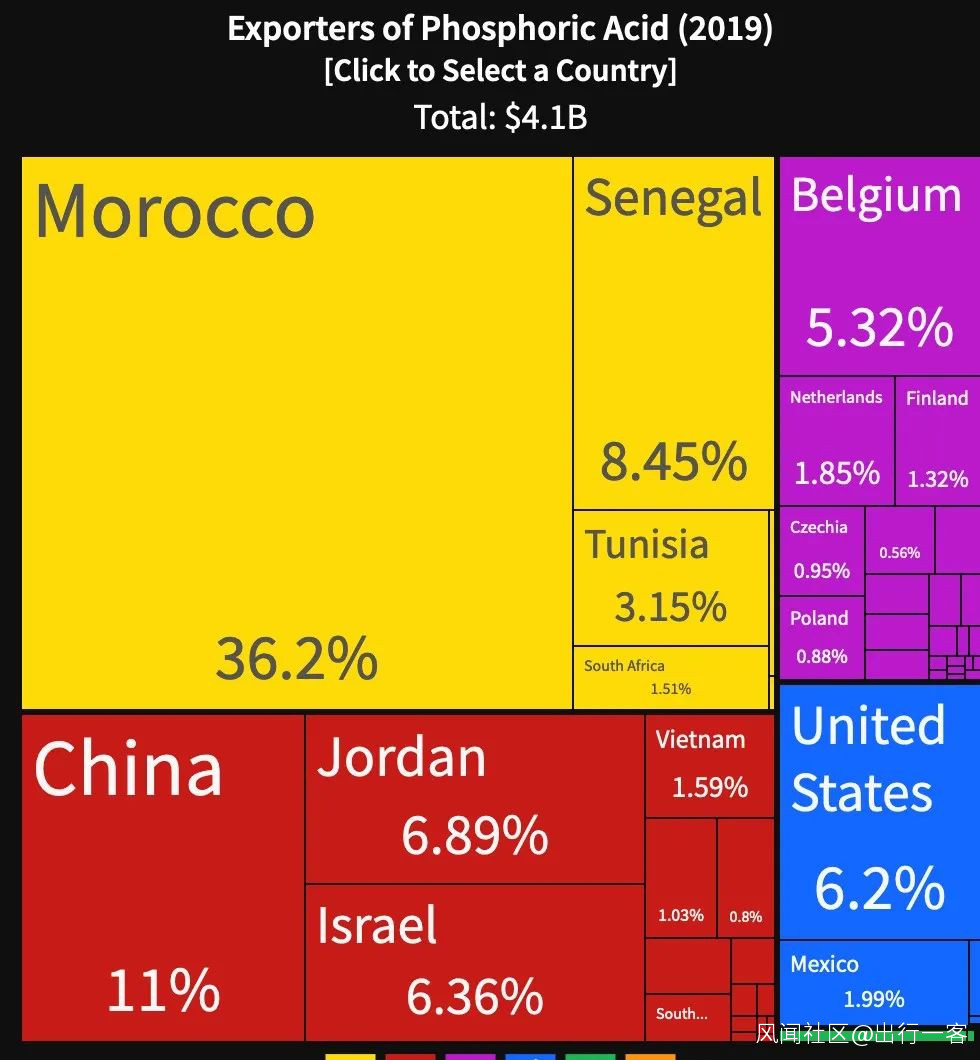

▲ 2019年全球磷酸出口金額佔比

來源:OEC oec.world/en/profile/hs92/phosphoric-acid

二、可能的電池替代技術仍需依賴磷礦

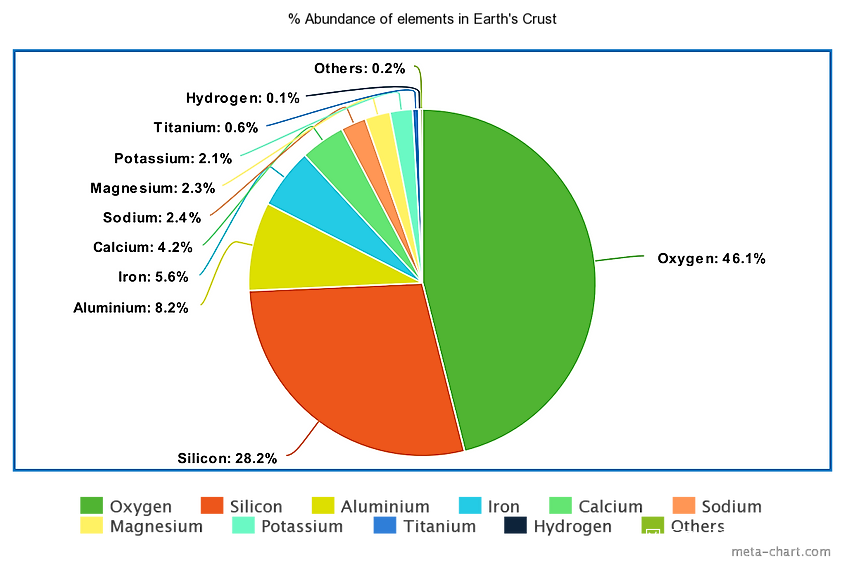

目前已有近30家新能源企業對鈉離子電池技術路線進行了研發和生產線佈局。第一款鈉離子電池已於2021年發佈,據稱能量密度可達160Wh/kg,接近磷酸鐵鋰電池。鈉離子電池的研究已有三十多年曆史,廠商再次把目光放回這項技術,還是從成本和供應鏈安全考慮。鈉的丰度是鋰的一千倍,成本可以大幅下降,並將擺脱對鋰的進口依賴。只要在能量密度上取得進展,鈉離子電池離下一步大規模商用並不遙遠。

▲ 地殼中各元素丰度,其中鈉Sodium排名第六

來源:WorldAtlas worldatlas.com/articles/the-most-abundant-elements-in-the-earth-s-crust.html

雖然目前鈉離子電池的正極材料可選範圍很多,但最可能採用磷酸鐵鈉或氟磷酸釩鈉,所以還是脱離不了磷化工的中上游產業鏈。

中國是動力電池的最大生產國。可以預測未來3-5年內,隨着新能源汽車的發展,國內磷源供應緊張的情況不會得到緩解。中國磷化工產業未來可能會開始依靠進口,首當其衝的就是來自摩洛哥OCP集團的進口,需要關注地緣政治和海運價格因素對供應鏈的影響。

參考資料:

1. 2018-2024年中國磷肥市場深度分析及投資戰略研究報告,智研諮詢

2. 鋰電池產業鏈專題報告:從供需探討磷酸鐵鋰變化發展,華安證券

3. 磷產業鏈專題報告:產能緊縮疊加環保趨嚴,供需格局有望反轉,光大證券

4. 磷化工行業分析:從磷到磷酸鐵鋰,景氣拉長,估值提升,東亞前海證券

5. 磷化工行業分析框架,國信證券

6. 有色金屬鈷行業專題報告:鈷價高位有望持續,鈷板塊顯著被低估》,中信證券

7. 磷酸鐵鋰行業深度研究報告:磷酸鐵鋰回潮或將持續,華創證券

8. U.S. Geological Survey, Mineral Commodity Summaries, January, 2021, P122,Prepared by Stephen M. Jasinski [(703) 648–7711

9. 張衞峯,馬文奇.中國、美國、摩洛哥磷礦資源優勢及開發戰略比較分析[J]. 自然資源學報, 2005,20(2):378~386.

10. Bakkali, S. A resistivity survey of phosphate deposits containing hardpan pockets in Oulad Abdoun, Morocco[J], Geofísica internacional , 2006, 45

-END-