來自投資小白的求助,大佬們2022年A股怎麼炒:抄底還是快撤?_風聞

吃猫鼠-2022-03-10 10:30

最近A股大跌,我的心都要碎了…大家對後市怎麼看?現在是不是抄底時機?

某浪財經的專業人士是這麼説的,有沒有隱藏大佬給分析分析

A股連續下跌之後,是抄底還是離開?

3月9日,A股市場再現少見的大幅回調,雖然經過尾盤拉昇,最終呈現“深V”反彈曲線,但滬深兩市仍出現3600只個股下跌的現象。券商中國記者綜合多家受訪機構的觀點發現,市場普遍認為本輪A股下跌,是受到海外地緣衝突和對國內增長擔憂情緒的疊加影響。

總體而言,目前俄烏衝突已出現趨緩跡象,海外因素擾動最強烈的階段或正在過去。與此同時,中央經濟工作會議和政府工作報告已經明確將“穩增長”定為2022年的主基調,內部向好的支撐因素逐漸走強,伺機佈局有業績支撐的超跌品種,或將在接下來收穫驚喜。

內外擔憂強化悲觀預期

“近日俄烏衝突推動A股悲觀邏輯蔓延(持續滯脹與去全球化),弱市成為一致預期,尤其絕對收益者年初以來缺乏安全墊,被動平倉拋售。”中信建投首席策略分析師陳果直言,俄烏衝突的直接影響還是加劇通脹/滯脹/收緊擔憂,這個擔憂美國更甚,但本輪俄烏衝突A股跌幅已明顯超過美股,這種性質的跌幅有望修復。

華安證券研究所副所長、策略首席分析師鄭小霞進一步解讀稱,自2月24日俄烏衝突爆發以來至今已近半月,持續時間遠超此前預期的“閃電戰”耗時。地緣衝突持續致使全球市場均進入大幅調整,全球市場避險情緒升温並迅速傳導,國內A股風險偏好受抑制。

她認為,隨着美眾議院擬提出法案禁止俄羅斯石油進口……能源價格持續飆升,金屬等原材料價格全面攀升,引發全球滯脹擔憂。且美聯儲加息在即,全球資本流動面臨不確定性,市場觀望情緒濃厚。

大成基金也提到,國家統計局剛剛公佈2月通脹數據,其中PPI同比超預期上漲至8.8%,環比也結束此前連續兩月下跌,一定程度上引發市場對國內通脹前景不確定性的擔憂。而北上資金連續三個交易日流出超200億,央行連續7日回收流動性,同樣拖累了市場情緒。

海外衝突出現緩和跡象

不過令人欣慰的是,作為本輪市場下跌的最明顯誘因,俄烏戰爭對全球風險偏好的抑制似乎正在逐步解除。

鄭小霞分析稱,一方面根據報道,烏克蘭總統澤連斯基表示不再熱衷加入北約,這使得俄烏戰爭有望迎來重大轉折;另一方面,歐美股市近日均在企穩,原油價格向上斜率顯著降低,也預示戰爭對市場風險偏好的抑制漸行漸遠。

大成基金同樣認為,海外因素擾動最強烈的階段或已正在過去,情緒有望逐漸迎來修復。但也提醒稱,海外地緣衝突尚未結束,俄烏談判進程及西方國家對俄製裁力度仍是近期影響大宗商品價格及供需格局的重要因素。不過,隨着通脹預期升温,美聯儲也將面臨較大加息壓力,市場風險偏好變化或仍有變數。

信達澳銀基金也表示,“從中長期維度看,我們依然相對樂觀,相較於海外市場,A股在過去1年內已經累積了比較充分的調整,目前估值已經處於合理偏低水平。”隨着未來海外局勢逐漸明朗化,市場的不確定因素將會逐漸減弱,而國內各類政策效應也會慢慢展現出來,資本市場也會逐漸向好。

不過,興業證券全球首席策略分析師張憶東提醒,2022年股市在複雜的全球政治經濟環境下,行情會比歲末年初判斷時更趨複雜。俄美鬥法不會戛然而止,海外經濟、金融體系不排除還會有黑天鵝事件。預計今年全球股市行情的中期風險還沒有徹底釋放完畢,特別是美股的中期大底可能還沒到來。對於A股和港股的影響,可能仍有殃及池魚的衝擊,不斷地做俯卧撐、震盪磨底。

穩增長年A股有望重回上行

視線轉回國內,政策層面持續釋放明確的“穩增長”信號,也給A股後續走向帶來更多支撐。

“目前投資需求的釋放已箭在弦上,基本面形勢將逐月好轉,前所未有的就業壓力下,2022年穩增長力度不用懷疑。”招商證券宏觀經濟分析師張一平説,春節前穩增長政策的主要手段是通過減税降費保市場主體,從而穩定節後就業市場的穩定。因而資本市場期望的投資高頻數據和信用數據改善在節前未能出現,對穩增長政策的懷疑是當前A股市場低位波動的根本原因。

據他分析,今年我國高校應屆畢業生新增人數是2002年至今年均水平的4倍左右,年中就業市場面臨的壓力前所未有。因此必須採取有效措施,加速總需求水平擴張,帶動企業盈利和預期的改善,從而增加就業需求。此前對總需求水平擴張有較強作用的房地產市場和出口市場在2022年影響力下降。從穩就業角度出發,3月起將是投資形勢顯著改善的起點。

招商證券首席策略分析師張夏進一步表示,2022年是穩增長大年,財政開支將會明顯回升,帶動基建投資企穩回升。保障房建設提速,地產政策轉向促進房地產業良性循環和健康發展,有利於房地產投資企穩回升。

同時,穩增長正逐步得到基本面和金融數據的驗證,1月新增社融增速轉正並將逐漸進入上行週期,有利於改善投資者對盈利的悲觀預期。全國兩會召開,穩增長的目標得到進一步強調,二季度我國很可能進入穩增長髮力期。新增社融將會加速改善,A股將會重新進入上行週期。

此外,近日政府工作報告明確全年2.5萬億的退税減税,隨後央行又明確上繳總額超過1萬億的結存利潤,均顯示政策進入密集發力期,將有效提振經濟增長。據華安證券研究所測算,1.5萬億的增值税留抵退税中將惠及上市公司近3000億,提高整體ROE約0.54%,A股將迎來有力支撐。

A股超跌或許正是進場點

“情緒化賣壓往往帶來更好進場點,短期關注高確定性的財政投資領域。”野村東方國際策略分析師宋勁認為,中國經濟並不存在刺激政策無法解決的根本性問題,A股的情緒化賣壓往往會帶來更好的進場點。只是情緒的消化往往需要時日,後續市場仍存在反覆震盪的可能,但從中長期配置角度,A股已具備極佳的機會。

在他看來,對於中長期仍以成長為主線的A股而言,高成長確定性往往能提供更有效的防禦性,併成為短期市場的避風港,以及企穩後反彈的首選領域。尤其情緒的宣泄後市場資金面結構往往較為脆弱,而較為脆弱的市場資金面可能使得行業表現集中化。可特別關注高確定性且具備成長性的財政投資領域,尤其是其中的新基建相關行業(數字基建+能源基建)。

“下一次反擊時間窗口隨時可能開啓,且可能貫穿到下次FOMC會議前夕,短期不宜再做減倉。”陳果也認為,下一次反擊中,成長股、創業板表現會好於2月的反擊行情。預計3月下旬到4月上旬,A股的焦點會迴歸到一季報,年初以來調整幅度大且一季報不錯的成長股會有更多表現空間。

在張夏看來,穩增長髮力作為主線的投資風格,大盤低估值板塊可能會有更好的表現。傳統地產加基建產業鏈相關板塊如金融、週期有望有更好的表現。而在成長領域,新能源基建如光伏、風電、儲能、氫能等;數字基建,如數據中心、工業互聯網等也將會受益於穩增長的發力。

鄭小霞則建議圍繞三條主線展開配置:一是穩增長鏈條上的建築建材、建築裝飾、城市管網改造等新老基建領域以及地產、銀行等相關機會;二是成長賽道中有業績支撐的超跌機會,包括雙碳、半導體為代表的成長主線以及成長擴散下的國防軍工、通信及計算機;三是短期繼續關注機場、旅遊、餐飲、休閒等服務類出行鏈條以及醫藥板塊整體機會;中長期把握漲價更為順暢的乳製品、種植業以及化肥相關機會。

我也去某社交平台搜索了關鍵詞“如何看待 2022 年 3 月 8 日 A 股大跌,你對後市怎麼看?現在是不是抄底時機?”

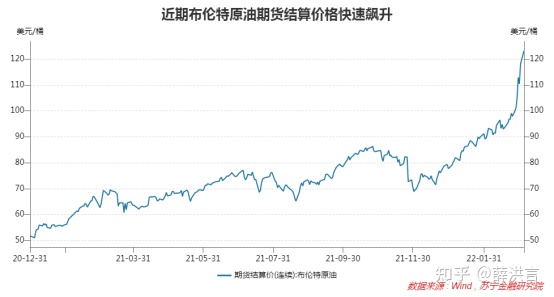

看到答主@薛洪言從“布倫特原油期貨結算價格”快速飆升的角度來分析:

過去兩個交易日,股票市場再次出現大幅調整。不少人覺得莫名其妙,明明上週末的政府工作報告重申了穩增長決心,5.5%的GDP增速目標也超出了市場一致預期,怎麼市場跌起來還是沒完沒了的感覺呢?

市場情緒變化多端,短期市場是不可預測的。事後歸因,俄烏衝突的持續發酵仍是重要擾動因素。

俄烏兩國的GDP全球佔比約1.9%,體量有限,但在能源、農產品領域影響較大。如俄羅斯的天然氣和原油產量分別佔全球的17%和14%,小麥出口佔全球出口量的21%,鉀肥出口佔全球出口量的26%;烏克蘭小麥出口佔全球出口量的10%,玉米出口佔全球出口量的16%,此外,烏克蘭在全球氖氣、氪氣、疝氣的供應占比分別達70%、40%和30%。

因此,市場擔心俄烏衝突的持續演化會影響全球能源和農產品供給格局,使得本就存在的供需缺口被放大,加劇全球通脹局勢,加速美聯儲加息步伐。近日布倫特原油期貨結算價格的快速飆升,一定程度上便是這種市場焦慮的反應。在此背景下,通脹邏輯再次主導短期市場,全球股市均迎來大幅調整。

就國內市場而言,除上述全球避險情緒的衝擊外,國內疫情的短期惡化也在一定程度上引發市場對疫情管控常態化進程的擔憂,成為一個擾動因素。同時,開年以來市場的持續調整已經讓部分投資者尤其是這兩年的“新基民”草木皆兵,故而市場的短期下行讓“新基民”本已脆弱的情緒雪上加霜,加劇“新基民”拋售情緒,導致基金經理被動減倉,產生負反饋循環,進一步惡化市場微觀流動性。

至於後市如何,恐怕沒人敢打包票預測。

其實從投資的角度來説,3月份的股市究竟是漲還是跌,也並不重要。對投資者來説,最重要的不外乎兩點,一是始終牢記投資有風險,要敬畏市場;二是學會以盈利為目的聰明地承擔風險。

也就是説,如果投資者厭惡波動、厭惡風險,那麼壓根就不要關心穩增長對股市的影響,最好的策略就是退出股票市場,不要買股票、也不要買基金,專注投資低風險的貨幣基金和銀行理財就挺好。如果投資者願意承擔投資風險,那麼最重要的就是要學會聰明地承擔風險。

所謂聰明地承擔風險,是指追求風險與收益的不對稱性,即承擔的風險應小於賺取的收益,學會以低風險賺取中等收益,或者以中等風險賺取高收益。換句話説,當市場估值處於低位時,給定一段時間,賺錢的概率大於虧錢的概率,此時就屬於聰明地承擔風險;當市場估值處於高位時,給定一段時間,虧錢的概率大於賺錢的概率,就屬於過度承擔風險,是不明智的。

當前萬得全A的市盈率分位僅為29%,處於較低位置。即便不考慮2022年經濟走勢和政策環境,給定一段時間,投資者賺錢的概率依舊大於虧錢概率,此時買入並持有就是正確的投資選擇。更何況從穩增長的政策環境看,當前還存在邊際向好的支撐因素,強化了投資者所擁有的“不對稱性”,在這種情況下,更應該對後市保持樂觀。

如果看好後市表現,那麼越跌越買就是最佳選擇。

該答主最後拋出了觀點“如果看好後市表現,那麼越跌越買就是最佳選擇。”

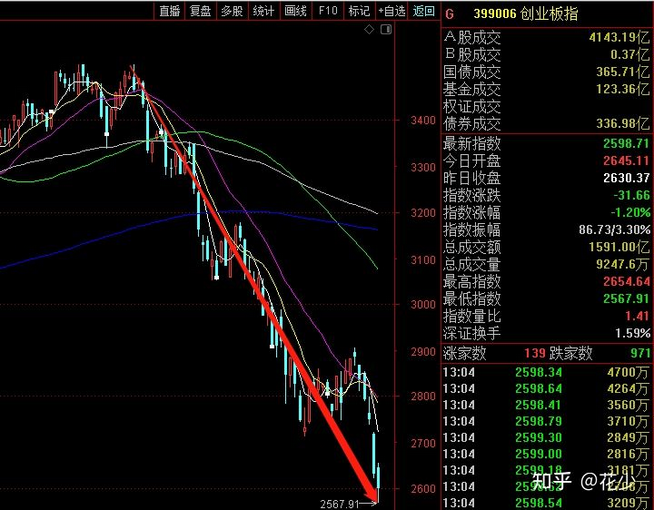

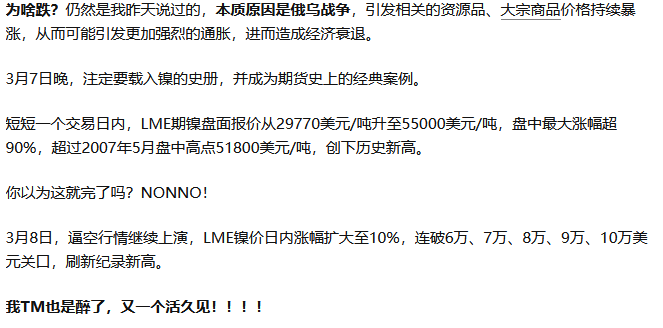

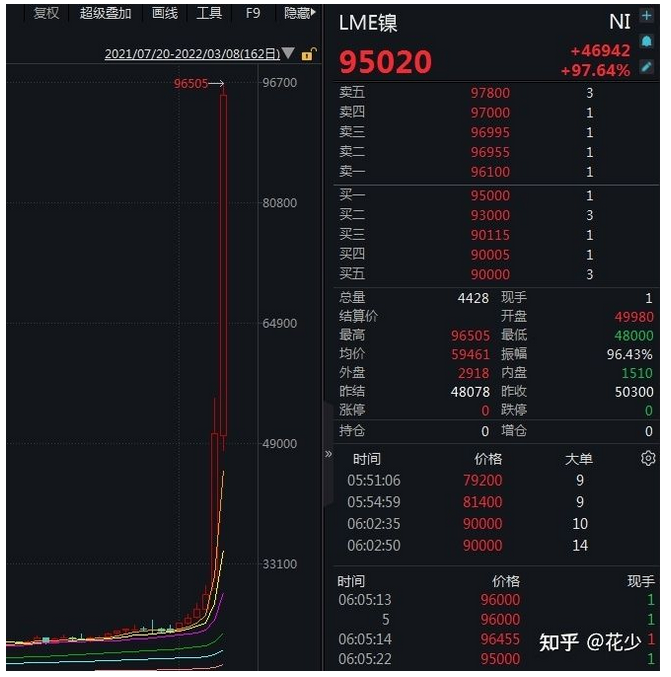

還有答主@花少從“俄烏戰爭”角度分析:

創業板直接跌破2600,從高位下來跌幅超過20%,已經進入技術性熊市,簡直就TM離譜!!!!

再看看海外市場對A股的2022前景:

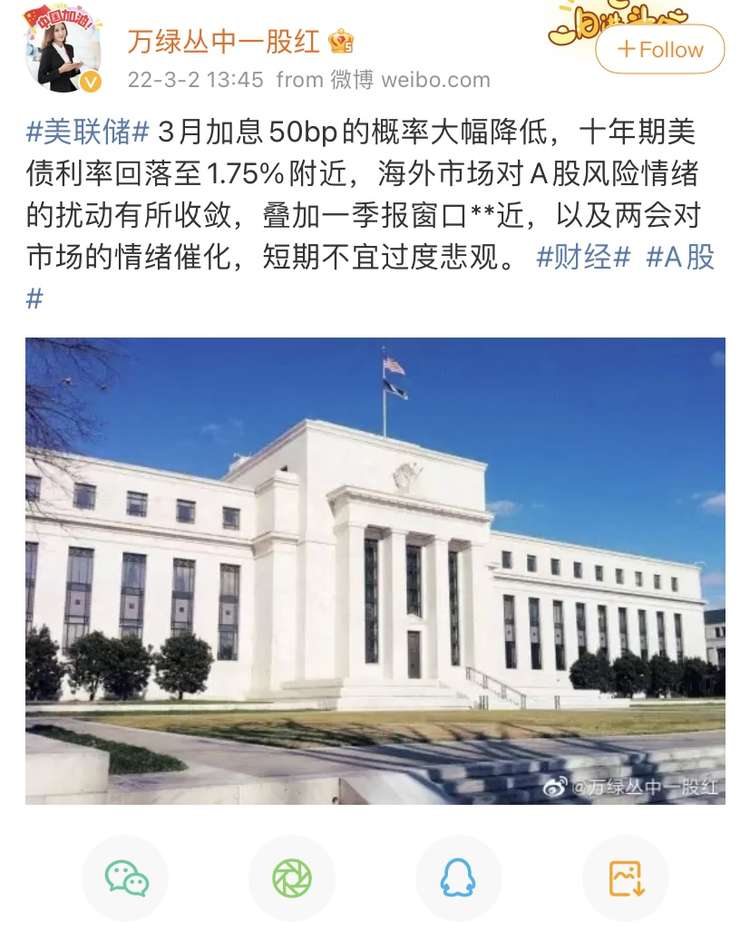

微博上有一財經博主“萬綠叢中一股紅”分析説:

“3月美聯儲加息50bp的概率大幅降低,海外市場對A股風險情緒的擾動有所收斂,短期不宜過度悲觀。”

而在評論區,網友們大都對A股前景表示不樂觀:

“本來覺得是底了,停機狗這麼一説覺得完了…”

“把錢還我?馬上離場,一分不猶豫”