ZeroHedge報導的倫鎳逼空事件:摩根大通出資幫助青山控股免於巨大損失_風聞

陈经-亚洲视觉科技研发总监-2022-03-11 14:55

【本文來自《金川集團:未參與近期鎳市場異動利益相關方的任何行動》評論區,標題為小編添加】

1. ZeroHedge是比較專業報導期貨槓桿這些“對沖”市場大事件的,名詞説的很精準。這個事件的關鍵詞是“marging call”,也就是追加保證金。

2. 青山控股8000美元成本生產鎳金屬20萬噸,在市場上2萬美元做空賣出,這是一個標準的套期保值(hedging)操作,也是商品期貨市場存在的最大正面意義,完全沒有問題。賣出之後,市場價格漲,青山的現貨賣價漲,市場價格低,青山的空單賺錢,12000的利潤已經鎖定。

3. 但是期貨交易需要“保證金”,十比一或者五比一,還經常變。這個保證金是説,如果市場價格變了如10%,你虧了,但是保證金還能負擔損失,就暫時沒事。如果價格變多了,你賠的比保證金還多了,交易所就會發出催命的marging call,讓追加保證金來覆蓋可能損失(如果價格又變好就不會實際損失)。如果你沒錢追加,交易所就會對這些保證金“強平”,發生羣眾愛聽的“爆倉”liquidation。如果你這單強平的錢還不夠覆蓋損失,你別的單也會被強平。這就是期貨市場可怕的地方。

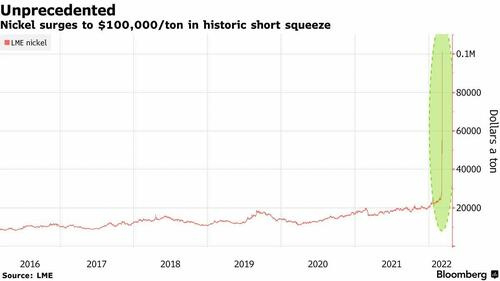

4. 多方把價格從2萬多美元兩天拉到10萬美元,收在8萬美元,理論上來説青山控股賬面虧損是120億美元。那麼按規則,青山控股需要追加保證金覆蓋這120億美元,而且這是淨賠,不能用槓桿。如果青山控股交不上這個保證金,按規則就會被強平,不僅保證金沒有了,還欠上百億美元,別的單都會被強平。做多的就可以高價平倉吃下這強平的錢獲得暴利。還有一堆利潤那再協議了,20萬噸空單平不掉就得一直填錢平,除非公司破產,或者多方願意少賺點降低價格平倉。

5. 但是,這個錢實在太多了,多到LME無法接受。也就是説它沒法去維護這種規則發動強平,這會連環爆炸,讓一堆經濟公司都被引爆,因為一路做空的不止青山控股一家,幾乎所有空方都是虧光光。而就算沒有俄羅斯鎳被排除的事件,青山控股要補保證金本來就需要時間,這麼多錢是不可能一些湊齊的,如果就這麼平倉,那LME會被爆拉者弄死。事情的根源是漲太多荒謬了,最起碼應該給青山控股一些時間去湊錢補上保證金。這在任何交易所都是説得過去的。而且空方受害者這麼多,明顯的不合理爆拉,取消交易都是説得過去的。

6. 青山控股需要辦兩件事:一個是湊夠保證金,滿足交易規則。二個巨量空單到期結算,兩個方式,一個是出錢買入多單平倉,這個看平倉價格定盈虧,需要交易對手,人家不賣沒法平;一個是到時交上現貨交割,這個可以組織到中國和全球收羅貨物。

7. 如果全球銀行認為青山控股會大輸,就不可能借錢給它交保證金。但是ZeroHedge消息是,摩根大通和中國建設銀行都願意出錢bail out。然後青山控股還説不會平倉,會找到現貨交割。這樣,多方的圍獵最大目標就有辦法了。

8. 具體輸贏還沒有定,但是青山控股如果找貨成功,最起碼還是能有12000的利潤大頭,如果借它貨的幾家不開高價,老闆項光達説沒問題。

9. 多方從2萬多開到5萬的多單會虧多少,青山控股有沒有可能大賺,這個很不好説。後面鎳價格崩盤迴歸正常,那上面的多單就虧大了,上面的空單就賺大了(如果青山控股加了空單)。多方最危險的是,多單沒法平倉,因為別人都不開多單。那可能虧個好幾萬一噸,但是如果之前開的多單量不大,也不會虧太多。如果多方有能力保證價格不跌,那空方説不定還是賠了或者爆倉。週五開盤會很有意思,結局沒有確定。如果價格迅速跌回就是沒事了,如果價格繼續高漲,那還得打,但是青山控股已經安全了