進入曾從欽時代的五糧液,為何“跌跌不休”?_風聞

向善财经-2022-03-12 22:25

文:向善財經

要説哪個品牌是二級市場中最“難喝”的酒,不出意外五糧液要佔一席。從走勢上來看,相比去年股價高點,如今五糧液已經跌去一半。

受大環境消費預期下調等諸多因素影響,今年年初上市的白酒品牌中均有不同跌幅。

受大環境消費預期下調等諸多因素影響,今年年初上市的白酒品牌中均有不同跌幅。

截至3月9日,茅台跌了13%、山西汾酒跌了13%,洋河跌了7%,捨得、瀘州老窖,五糧液均跌了20%以上。其中五糧液跌幅達27%。

對此,市面上有觀點認為,市場對疫情反覆、經濟下行仍有擔憂,資金面難以形成合力,導致估值回調。

對此,市面上有觀點認為,市場對疫情反覆、經濟下行仍有擔憂,資金面難以形成合力,導致估值回調。

估值回調之外,五糧液跌幅27%、捨得、瀘州老窖均跌20%以上,可能也與自身的經營情況走弱有所聯繫。

業績明好實壞,高端品牌價不對位?

基本面長期向好的公司,不代表短期不存在風險。

白酒是典型的週期股,有上行週期自然也有下行週期。長期關注五糧液的話可能會意識到,前幾年五糧液迎來一波上漲,但問題在於,六七十倍的市盈率對於20%的盈利增長存在明顯的不匹配,過高估值之後,在新的一輪週期內下跌其實是可以預見的。

另外,從五糧液公佈的業績來看,表面上在增長,但實質上長期來看業績增速呈下滑趨勢。

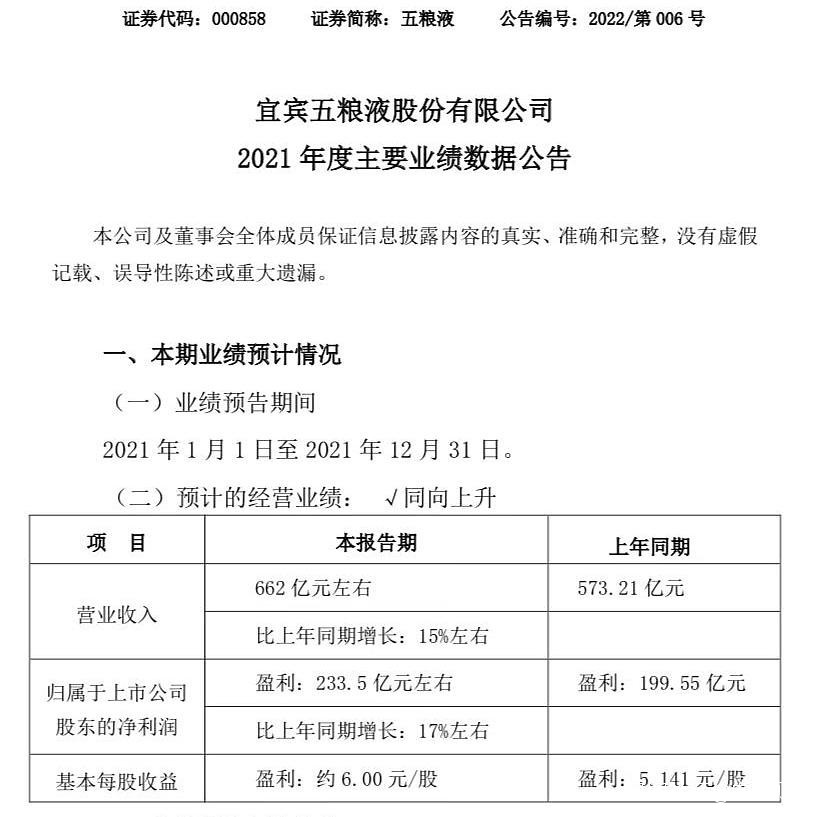

從財報本身來看,根據五糧液最新的業績公告,預計2021年實現營業收入約662億元,同比(與上年同期相比)增長約15%;歸母淨利潤約233.5億元,同比增長約17%。

從財報本身來看,根據五糧液最新的業績公告,預計2021年實現營業收入約662億元,同比(與上年同期相比)增長約15%;歸母淨利潤約233.5億元,同比增長約17%。

表面來看,過去一年五糧液業績呈現增長趨勢,但事實上五糧液實際增速不達此前預計的20%的增長預期。拆分來看五糧液去年一季度創利93.24億,二季度就僅有38.77億,三季度41.27億。

從報告來看,去年全年五糧液整體業績是波動的,拆分來看,第四季度業績表現並不亮眼。

根據Wind數據顯示,2017年-2020年,五糧液淨利潤增速分別為42.58%、38.36%、30.02%、14.67%,整體呈下滑趨勢,2021年業績整體也沒有發佈躍升,整體增速在行業內始終處於低位,更面臨着瀘州老窖等玩家的競爭壓力。

從高端市場來看,去年五糧液宣佈八代普五提價,價格上對標飛天茅台,但頗為尷尬的是,雖然價格上去了,但高端品牌力卻始終與茅台差一截。

價格品牌不對位的結果就是經銷商壓力驟然增加,市場不是沒有記憶的。2013年五糧液強勢提價導致價格倒掛,最終的結果是經銷商出逃,把高端市場拱手讓給了茅台。

價格品牌不對位的結果就是經銷商壓力驟然增加,市場不是沒有記憶的。2013年五糧液強勢提價導致價格倒掛,最終的結果是經銷商出逃,把高端市場拱手讓給了茅台。

由於疫情影響以及消費預期下降,市場對白酒整體需求量不足往年,反映到價格上,春節之後部分地區的普五批價960-970元,這可能反映出提價之後,市場反饋或許並不積極。事實上,目前來看在高端市場,五糧液上尚不能正面與茅台硬碰硬,在中高端市場,來自瀘州老窖的競爭壓力也逐漸增大。

我們再來看五糧液的庫存情況。庫存方面,五糧液高端品類庫存量在2020年出現了明顯下滑,數據顯示,其高端品類庫存2733噸,同比下降44.45%,而總庫存1.9萬噸,高端佔比僅14.21%。對比之下,茅台庫存總量24.92萬噸。

一方面是高端庫存情況沒有顯著改觀,另一方面,產能增加有限的情況下提價似乎並不能説明五糧液在高端市場上的份額有所增加。

“高端白酒提價對市場的影響要一分為二地來看,如果市場份額增加了,那麼提價本身有助於品牌價值提升,再加上高端庫存增長,品牌未來的增長就可以預期”。有不願具名的白酒行業人士表示:“如果高端庫存沒有增長,高端市場份額也沒有增加,那麼提價本身是可能不具備長期增長意義,因為需求沒有增長。”

從這個意義上來看,五糧液此輪提價在價格上對標茅台,可能還是管理層試圖對標茅台的高端形象,但高端不高端不是品牌説了算,而是市場説了算,五糧液在二級市場的下滑可能也能説明市場真實的態度。

巴菲特曾經有句話:“別人貪婪我恐懼,別人恐懼我貪婪”,因此不少人認為追跌賣漲是一條真理,但信息不足的情況下這反而會陷入陷阱。

五糧液是典型的白馬股,這也意味着他對機構資金很透明。從這個角度來看,相比短期內的漲跌,整體的走勢可能更代表機構資金真實的態度,畢竟每一次買入賣出都是實打實地用錢投票。

“加税傳聞”下不確定因子增加

頗為值得注意的是,加税傳聞,或成為五糧液增長的長期不確定因子。

3月2日,一份名為《關於利用税務工具給“高價酒”降温的建議》的議案在白酒圈中流傳,該議案為全國政協委員、月星集團董事局主席丁佐宏提出。

該議案中指出,酒水行業中暗藏亂象,表面繁榮背後暗藏危機,建議對酒類行業以社會平均利潤作為參照標準進行徵税,超額部分則加以重税。

全國政協委員、月星集團董事局主席丁佐宏認為,當下酒水行業一是產品價格不正常;二是市場供需不正常;三是投資導向不正常;四是社會風氣不正常。

議案一出,貴州茅台、五糧液接連兩天均有不同程度下跌。其中五糧液連續兩天跌超3%。這不是第一次有提案對高價酒類徵税。每隔一段時間加税的傳聞都會引發一波白酒板塊的震盪。

就像世人皆知的“狼來了”的故事,“狼”很可能最終會來,每一次加税傳聞,似乎都意味着白酒行業離加税更進了一步。

一個基本的事實是,在國外對酒類徵税是種慣例,以美國為例,徵税範圍包括烈性酒、葡萄酒、汽酒和啤酒。納税人是應税酒的製造者或輸入者,實行從量定額徵税。從這個角度來看,隨着國內税制改革的進一步深入,未來不排除出現對高端白酒徵税的可能性。

事實上,相比加税傳聞,有關部門關於白酒市場過度資本化的監管更值得外部關注。

去年8月份,市場監督管理總局價監競爭局召開《白酒市場秩序監管座談會》,會上重點提到部分香型白酒發展過熱、資本湧入白酒行業造成過度競爭和風險加大、部分白酒品牌提價漲價過於頻繁等問題。

由此觀之,在監管部門對資本市場監管日趨嚴格的背景下,五糧液的提價似乎有些不合時宜。

一方面,政策因素下,未來高端市場增長的不確定性因子增加。另一方面,五糧液麪臨的競爭壓力不僅來源於和茅台的品牌之爭,也同樣在於與其他品類香型白酒的品類之爭。容易被市場忽略的是,白酒市場不僅存在品牌之間的競爭,也同樣存在品類之間的競爭。

有觀點認為,五糧液的回調是因為近兩年醬香型白酒的異軍突起,白酒的市場整體市場佔有率受到嚴重的衝擊,因此投資人對未來濃香型白酒市場感到擔憂。

理性來看,茅台品牌號召力遠強於五糧液,這可能使得其他醬香白酒在中高端市場的品牌影響力比同類濃香型白酒要強。這就導致依賴於中端市場走量的五糧液處在一個兩難的境地:往高端市場衝擊始終邁不過茅台門檻,往下中端市場,打不過眾多的品牌,甚至面臨跨品類競爭。

從整體的消費趨勢上來看,隨着人們生活消費水平的上升,喝白酒的人越來越少,另一方面,年輕人也在嘗試不同品類的酒,比如伏特加、威士忌、雞尾酒等受到年輕人的廣泛喜愛。這可能意味着未來白酒市場需求可能會進一步被壓縮。

無論從資本市場角度還是行業角度,抑或是從五糧液自身發展來看,其當下都處在一個關鍵階段。

從內部來看,近期五糧液迎來新一輪人事變動,據天眼查APP信息顯示,原董事長李曙光卸任,原五糧液集團總經理曾從欽接任董事長,44歲的少壯派高管宜賓五糧液股份有限公司(000858.SZ)總經理鄒濤接任集團總經理。

從內部來看,近期五糧液迎來新一輪人事變動,據天眼查APP信息顯示,原董事長李曙光卸任,原五糧液集團總經理曾從欽接任董事長,44歲的少壯派高管宜賓五糧液股份有限公司(000858.SZ)總經理鄒濤接任集團總經理。

集團換帥之後,五糧液的領導班子也發生了變動。

根據2月18日發佈的集團公告顯示,蔣琳將接替彭智輔為董事會秘書,同時兼任副總經理;聘任嶽松為副總經理;聘任蔣佳為總經濟師;而趙東不再擔任副總經理,變更為總工程師;劉明不再擔任總工程師,改為第五屆監事會監事候選人。同時,公司同意提名肖浩為第五屆董事會董事候選人。

長遠來看,集團的人事變動會對未來的發展帶來長遠影響。這也給外界帶來了新的想象力牽動着外界投資者的目光。

對於五糧液來説,壓力並沒有消失。

理性來看,新一屆班子領導下的五糧液麪對的未來也更加複雜。五糧液方面,2020年初提出了“十四五”期間創建世界500強的戰略目標,這意味着未來五糧液年營收需要達到1500億元人民幣左右。對比現實來看,差距依舊明顯。

另一方面,根據中國酒業協會的數據顯示,白酒產量由2016年的1358.4萬千升下降到2020年的740.7萬千升,規模以上酒企的數量由1600餘家下降到1000餘家。

可見的是,行業未來的預期在收縮,未來五糧液的估值修復之路恐怕依舊道阻且艱。