阿里巴巴回到原點_風聞

财经琦观-2022-03-12 19:02

3月11日美股收盤,阿里巴巴股價停留在了86.71美元,下跌6.68%。

遙想七年前紐交所的一片橙色,張開雙臂迎接馬雲與阿里巴巴,股民熱情飛揚,開盤詢價時長破了紐交所十年的交易記錄,首日大漲38%,報收93.89美元。

七年一瞬,相似的股價,不同的温度與心情。

1

一切都反了。

新生力量不可戰勝,電子商務的星辰大海剛剛起航——×;

腐朽的地主老財,中國網民數量已達10.3億,紅海競爭——√;

全球化自由市場開放深度合作,中美經濟你中有我,中美友誼的堅實橋樑——×;

脱鈎、貿易戰、《外國公司問責法案》、查股東、要數據,中丐互憐——√;

中國龍頭科技企業,先進生產力的代表——×;

抽税式平台經濟,中小型企業的發展桎梏——√;

……

什麼叫低估?什麼在決定估值?

宏觀流動性,業務基本面,信心預期。

2020年底,有個朋友想入市美股,勸不聽。

後來打電話聊起這個,朋友説:“不知道咋回事,之前那些打包票可以開户的渠道,紛紛收得賊緊,條件苛刻,門檻拉高。最後我嫌麻煩,不了了之。”

昨天又説起這個事情,朋友笑:“感謝國家。”

02

宏觀流動性,短期作用極明顯——類似腎上腺素;

信心預期,是距離股價最近的因素——類似血糖;

業務基本面,是最恆定,最本質,最底層的錨——類似年齡、體質。

馬老闆是懂股價的。

2007年港股首次上市(分拆B2B業務),上市前夕馬雲頻頻去香港開展論壇活動,四處做驚人之語,很快就被香港的資本圈所矚目。

彼時百度騰訊早已珠玉在前,結合主體業務的突飛猛進,阿里的發行價一度大漲300%,市盈率超過300倍。

隨後通過若干負面的發酵以及組織架構變動,阿里又迎來了股價暴跌,最終在2012年以13.5港元的價位平進平出,安然完成私有化,平白使用了五年十幾億美金的“無息貸款”,併成功幫助阿里完成了對雅虎的股權回購,達成了馬雲控制權的穩固。

同樣的,2014年紐交所上市之際,馬雲依然是故技重施,早早放出了上市消息,但今天見總統,明天見州長,又一次成功引發了紐交所的橙色狂潮。

這便是預期的力量。

03

我們這個號,相對更側重業務基本面的分析。關於阿里的股價,現在也只能聊這一點了。

不迴歸基本面,又能怎麼辦呢?

都這個樣子了,還看股價做什麼呢??

我認為阿里是主動放棄了股價管理的。

2021年第四財季,集團CFO武衞表示“僅僅保障利潤,對於阿里的長期投資者是非常愚蠢的”;

隨後的財報中,更是頻頻出現“投資戰略領域”、“穩健發展”、“為未來長期增長奠定基礎”等字句。

眼下,正值穿越週期的生死存亡之際,外部環境不友好,行業進程也來到了關鍵時期。

在這樣的大背景下,梳理業務,夯實第二曲線,打牢二次騰飛的基礎,這些問題的優先級,確實理應遠高於關注股價的浮點波動。

資本的情緒隨它去吧,財報的利空就一次全都爆出來吧,現階段,就是要理順業務,集中資源,加強內部管理,其他的,顧不了了。

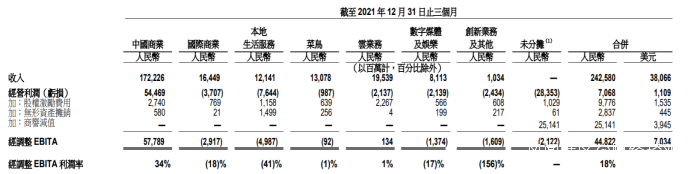

最新的財報中,阿里首次更新的分部報告結構,將現有業務劃分為六部分:中國商業、國際商業、本地生活服務、菜鳥、雲業務、數字媒體及娛樂。

其中,中國商業、雲業務、國際商業部門佔到了絕對比重,收入貢獻分別為71%、8%、7%。

不難看出,以天貓、淘寶為主體的中國商業是該企業的絕對主體,考慮到1722億元的營業基數,7%的增速也已經是一個很不錯的穩健表現了。

菜鳥是基建中的基建,我們對它的預期就是提供功能性支撐,能夠做到自負盈虧便是阿彌陀佛。

成績來看,130億元的營業收入,0.9億元的虧損,18%的增長速度,同樣不需要額外關注。

國際商業和大文娛是“應許之地”。

人人都説那裏有着流牛奶與蜜的土地,但目前來看,海外業務虧損29.19億,大文娛虧損13.74億,尚未可得。

在預期方面,這兩個業務也有着不同的表現,相比於國際商業18%的增速,大文娛的增長率只有0%,天知道這個數字是不是湊出來的。

在發展狀況上,相比於愛奇藝對行業規則的開創探索,以及騰訊方面對內容領域的全局佈局,阿里大文娛確實是乏善可陳。

並且一直存有“背靠大樹死不了,有朝一日等風來”的躺贏心態。

因此總體來説,大文娛的身位價值高於開創價值,除非行業出現重大利好,否則短期內可期待值並不高。

與美團對標的本地生活近兩年又重燃戰火。餓了麼不行又換高德頂上,目前雙方選擇了差異化競爭,同時在反壟斷大背景的指引下,雙方都逐漸放棄了“你死我活”的零和心態,長期共存恐怕會是很長一段時間的狀態。

7.6億的虧損也足以表明,這是當下阿里投入力度最大的戰略方向。

對應的,在智能物流、庫存中轉、上游農產品管控等數字供應鏈領域,我們有理由期待產出更多的技術進步。

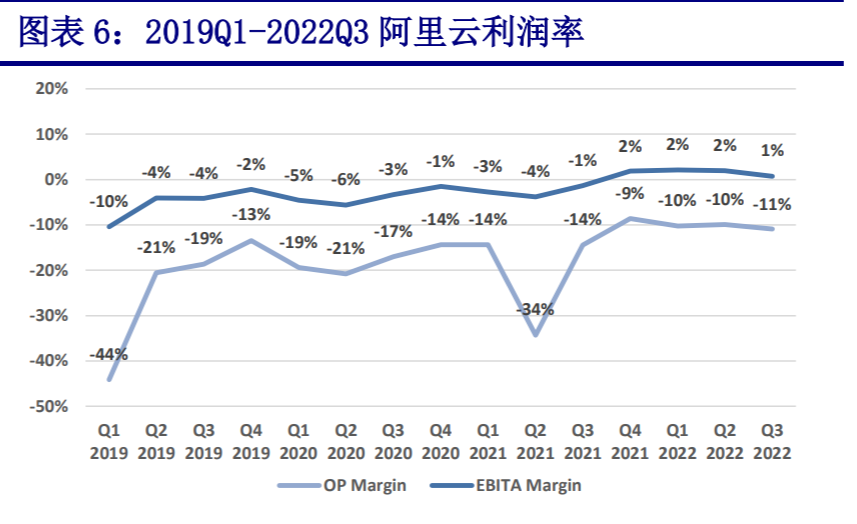

最後前期投入巨大的阿里雲終於修成正果,頗有家裏一直讀書的兒子終於開始賺錢了的既視感。

20%的增長速度冠絕全集團,就這還是大幅回落的結果(2020年Q1,增速為62%)。

此外,業務賽道完全契合新時代所倡導的高端自主,為阿里在輿論飄搖之際提供了珍貴扶手。

04

總結來看,大本營基座受到了巨大沖擊。

這種衝擊目前並沒有明顯反映到財報數據上,這使得一部分投資者認為利空尚未完全出盡,進而形成了低預期。

然而,考慮到阿里當下龐大的規模體量,我們認為哪怕就真的做了“零售經濟的基礎建設”,相關的“客户服務費用”比例被壓到極低,那最終恐怕也會是中國移動一般的存在。

其次,第二增長曲線來看,海外業務、大文娛、本地生活服務、雲業務都在不同程度上試圖去扮演這一角色。

但嚴格意義來説,只有雲業務是真正稱得上“下一個時代”的商業模式。

在我們的推演中,最樂觀的情況大致如下:

中國經濟強勢崛起,國際地位穩步上升,文化輸出需求逐漸變得非常迫切。隨着近兩年的整改深化,內容產業端逐漸摸索出了政權和普通消費者都能共同接受的“類好萊塢”產品,阿里大文娛憑藉身為優勢水漲船高;

與此同時,本地生活服務在激烈的短兵相接中沉澱了大量的工業經驗,日拱一卒地把行業的運轉效率提高到了質變的臨界點。同時疊加人工智能對大數據的不斷萃取,使得商品的交易成本、運輸成本大幅降低,最終形成了強大的技術外溢;

這種技術外溢不僅支持本地生活業務維持一個相對可觀的利潤,同時還反過來灌入中國商業和國際商業兩大平台,為中小型企業提供技術助力;

總體來看,將持續存在的互聯網公司會不可避免地越來越向着B端賦能的角色進行演化。

而C端展示、C端渠道、C端黏性等具體業務的商業邏輯,會不斷向房地產行業進行靠近,即:

地段繁榮度——流量規模;

周邊人羣素質——平台氛圍;

綁定的配套服務——會員收費;

房地產行業中,民工、機械、磚塊水泥等搭建成本並不構成主要成本來源——只會“增刪改查”的程序員將走向價值迴歸。

具體到阿里來看,流量規模是其最大的護城河,而其他幾項並不是它的業務重心。

就這一維度來看,除非出現元宇宙商超或無人車車載購物等新的渠道載體的變化,除此之外當前格局恐怕不會有太大的變數。

尾 聲

最後,讓我們以一個特別俗套的寓言進行結尾。

人們説,老鷹是壽命最長的鳥。

當它四十歲時,它的爪子開始老化,它的喙變得又長又彎,它的翅膀變得十分沉重,它必須重新做出選擇:等死,還是重生。

首先,它用喙擊打岩石,直到完全脱落。

然後新的喙長了出來。它再用全新的尖鋭的喙,把指甲一根根拔掉。

全新的尖鋭的爪長了出來,它開始一根根拔掉自己的羽毛。

五個月後,新的羽毛長出,老鷹重新翱翔,又一次迎來三十年的生命!

很激動人心,對不對?

可惜,這是假的。

沒有鷹能活到70歲。

在嚴酷的自然環境下,動物剛剛露出老態就會死於非命。